腾讯控股二零二五年第二季业绩浅读

照例写在前面:这个系列是我自己阅读公司然后顺便记录用的。“浅读”就是字面意思,基本上都是公开信息,没什么深度分析或深刻见解,不作为对任何人的投资建议。我浅读的主要是上市公司的定期报告,甚至就是业绩发布会的PPT,所以可想而知信息是偏正面的,或者说过度美化的。实际情况多半还得打折,打几折得看公司品行了。

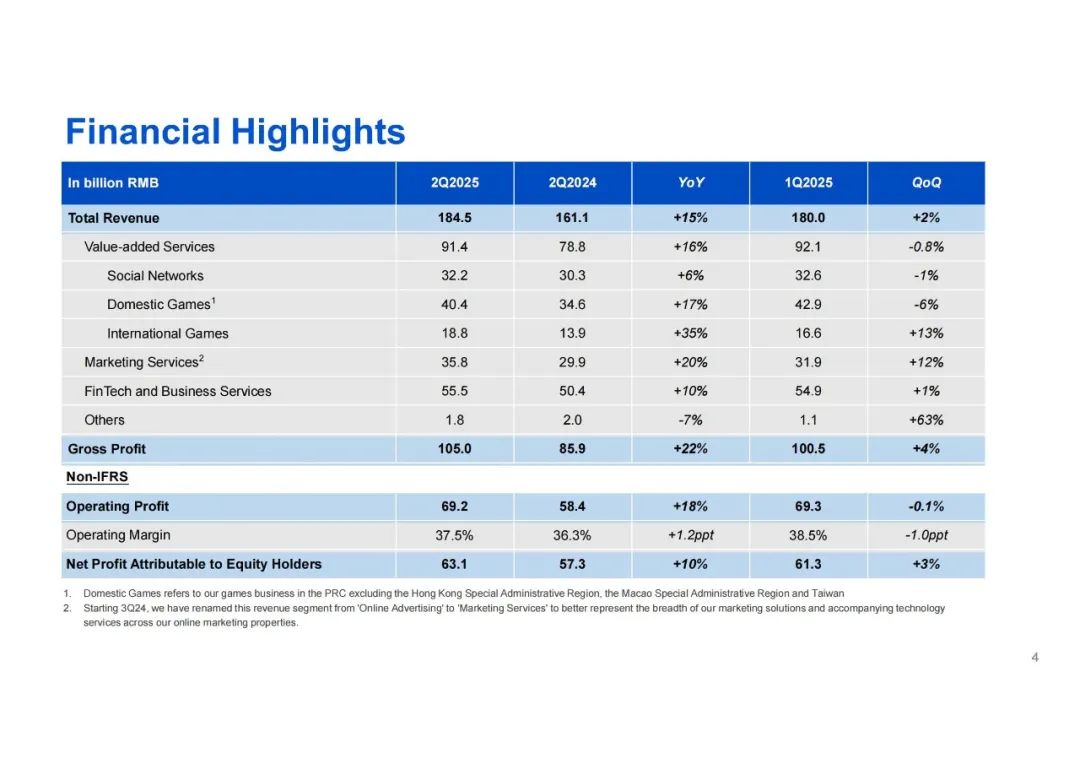

1、财务亮点

2025年Q2:

- 总收入同比+15%,环比+2%

- 增值服务同比+16%(社交网络同比+6%、国内游戏同比+17%、国际游戏同比+35%),环比-0.8%(社交网络环比-1%、国内游戏环比-6%、国际游戏环比+13%)

- 营销服务同比+20%,环比+12%

- 金融科技及企业服务同比+10%,环比+1%

- 其他同比-7%,环比+63%

- 毛利同比+22%,环比+4%

非国际财务报告准则(Non-IFRS):

- 经营盈利同比+18%,环比-0.1%

- 经营利润率37.5%,同比+1.2pp,环比-1.0pp

- 公司权益持有人应占盈利同比+10%,环比+3%

二季度整体在一季度基础上,好上加好。

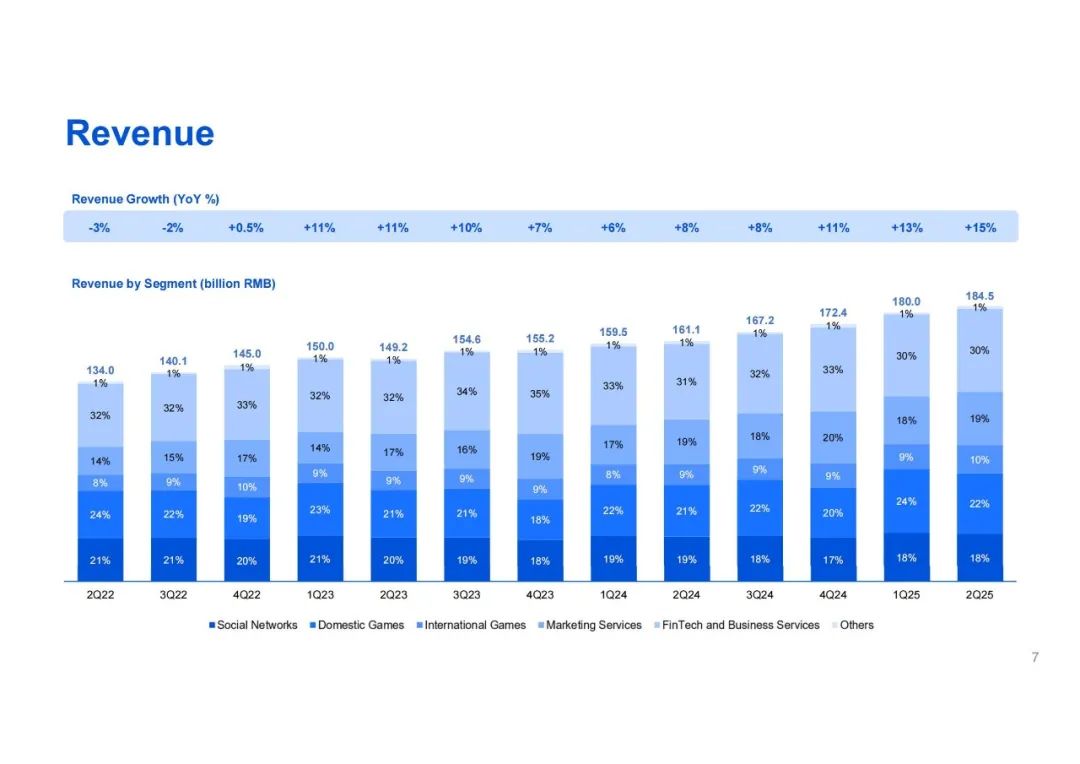

2、总收入

这几年腾讯的收入增长实在太稳健了。

看下收入结构:

- 社交网络占收比18%

- 国内游戏占收比22%

- 国际游戏占收比10%

- 营销服务占收比19%

- 金融科技及企业服务占收比30%

- 其他占收比1%

应该说这几年腾讯的收入结构相对都比较稳定,没有特别大的变化。

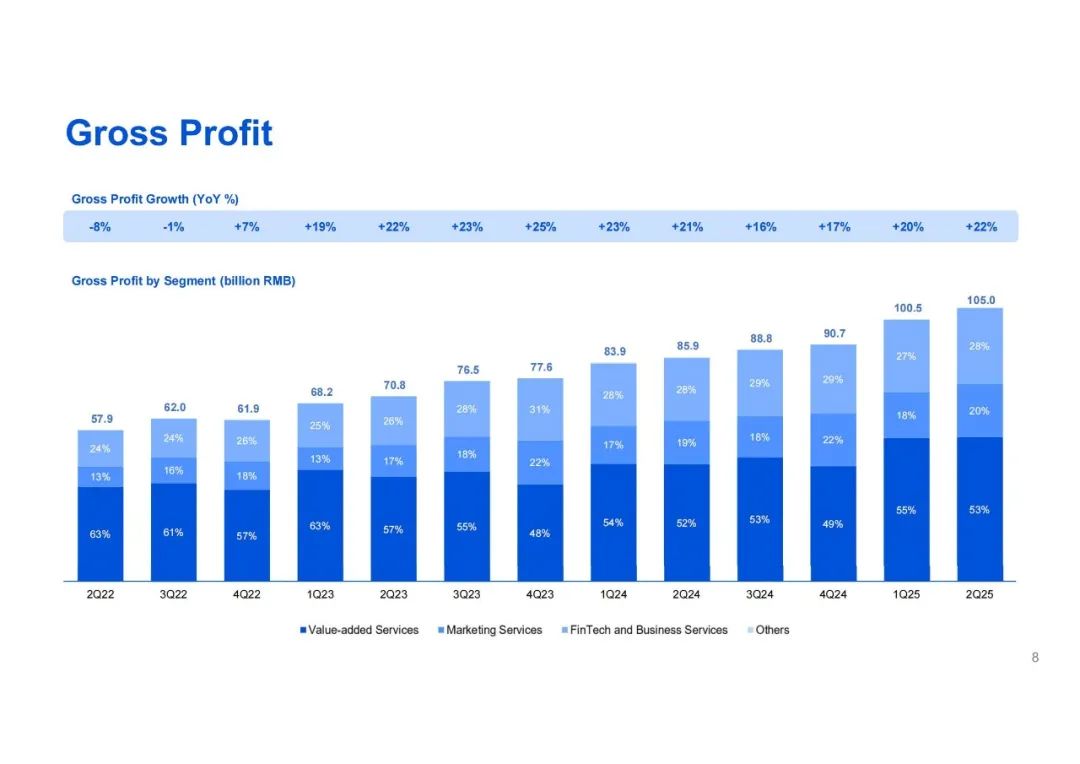

3、毛利

毛利的增速保持快于收入,真的是很赚钱。

再看下毛利结构:

- 增值服务占收比从60%附近下降至50%出头

- 营销服务占收比从13%一路攀升至20%左右

- 金融科技及企业服务占收比从25%左右提升至接近30%

所以腾讯的毛利结构现在大致就是三大板块5:2:3这样。

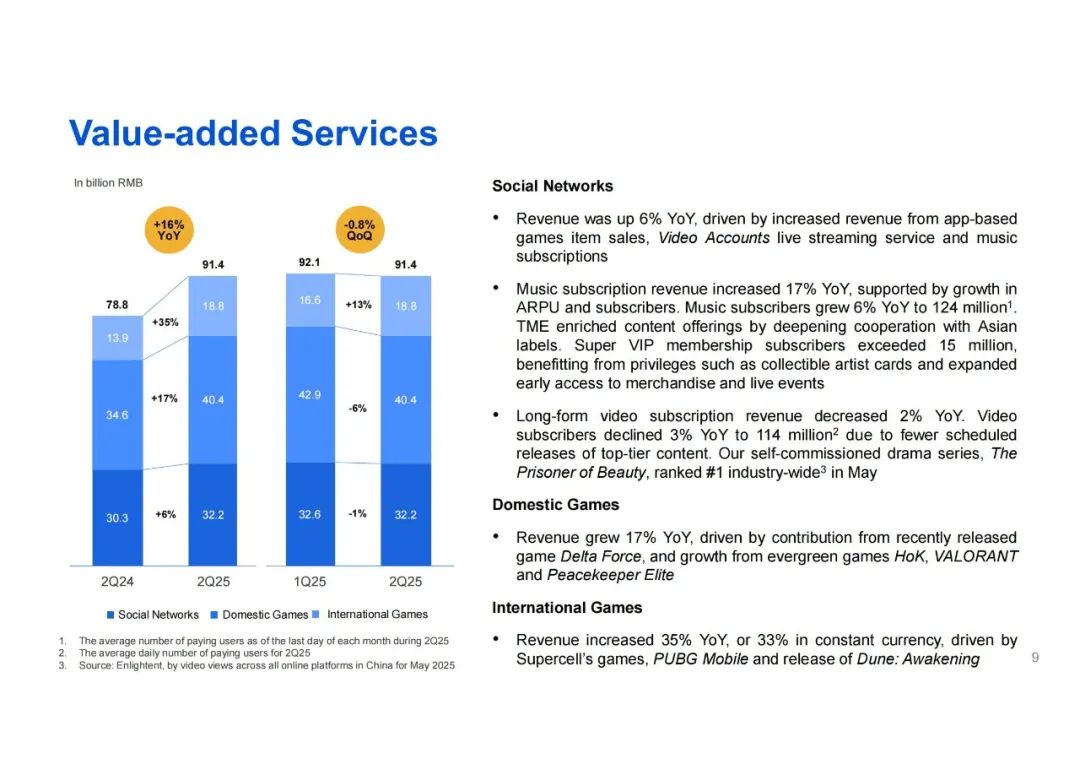

4、增值服务

社交网络:

- 收入同比增长6%,得益于手游虚拟道具销售、视频号直播服务收入及音乐付费会员收入的增长

- 音乐付费会员收入同比增长17%,主要是ARPU和付费会员增长。音乐付费会员同比增长6%,达到1.24亿。腾讯音乐娱乐集团(TME)通过与亚洲厂牌深化合作,丰富内容提供。SVIP付费会员超过1500万,受益于可收藏艺人卡及扩大的提前获取商品和现场活动特权

- 长视频付费会员收入同比减少2%。视频付费会员同比下降3%,至1.14亿,由于顶级内容的预定发布有所减少。自制剧集《折腰》在5月行业内排名第1

国内游戏:

- 收入同比增长17%,受最近发布的游戏《三角洲行动》以及长青游戏《王者荣耀》、《无畏契约》及《和平精英》的贡献驱动

国际游戏:

- 收入同比增长35%,或按固定汇率计算增长33%,受Supercell的游戏、《绝地求生手游》和《沙丘:觉醒》发布的驱动

小程序:

- 2025年Q2由小程序推动的GMV同比增长十几个点,受益于对使用案例(尤其在金融服务、堂食点餐和交通领域)的更好支持

- 2025年Q2小游戏的总流水同比增长20%。升级了技术基础设施,扩大游戏引擎兼容性,提升图形渲染效果并缩短加载时间,这有助于开发者将复杂的基于app的游戏移植到小游戏中

微信小店:

- 允许品牌和商家将SKU库从小程序迁移到微信小店,并在两个平台统一会员忠诚度计划

- 将微信小店的送礼功能扩展到小程序、视频号和公众号

- 引入“和朋友一起购物”功能,鼓励用户通过聊天和朋友圈与朋友分享商品和店铺,并参与团购折扣

微信中的AI功能更新:

- 添加了AI赋能的内容引用,使用户在阅读公众号文章或视频号评论时,能够激活相关信息的上下文AI评论

- 升级微信小店的客户服务功能,使其具备大语言模型(LLM)能力,对客户咨询提供更智能的回复以及个性化产品推荐

- 启用元宝,作为微信联系人,可以解释和总结视频号的内容

游戏部分不展开了。

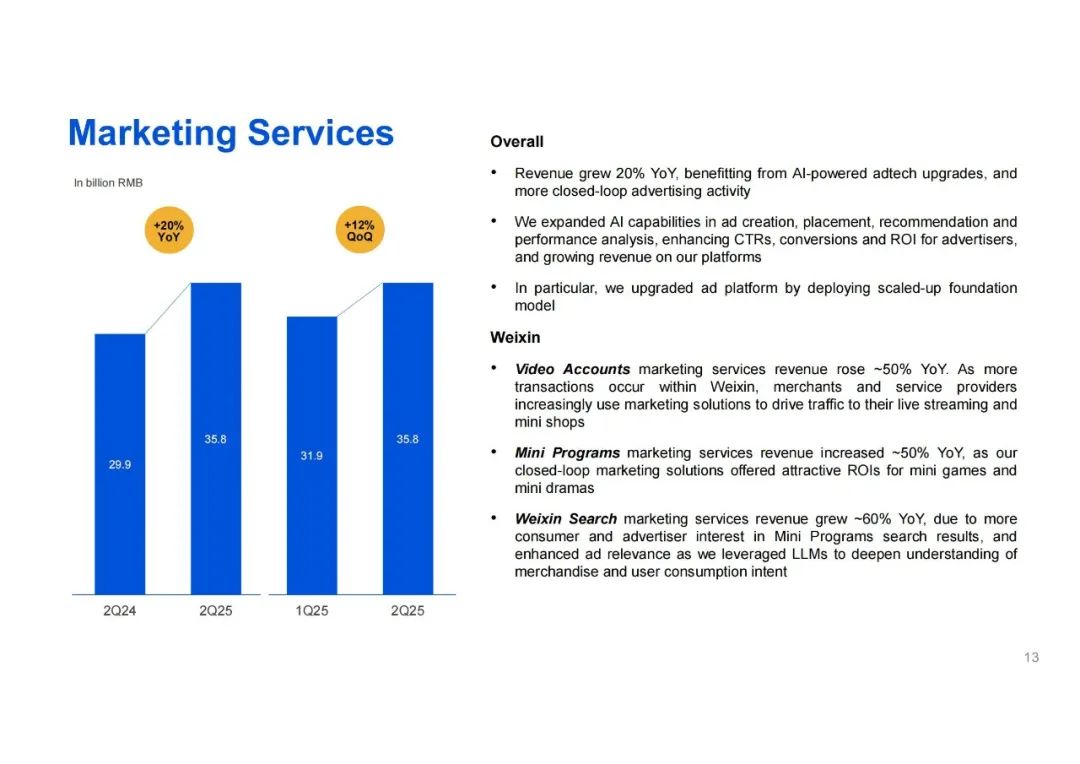

5、营销服务

总体:

- 收入同比增长20%,受益于AI驱动的广告技术升级,以及更闭环的广告活动

- 扩展了在广告创意制作、投放、推荐及效果分析方面的AI能力,从而提升广告主的点击率(CTR)、转化率和投资回报率(ROI),并增加平台上的收入

- 特别是,通过部署扩展规模的基础模型升级了广告平台

微信:

- 视频号营销服务收入同比增长约50%。随着微信内交易的增加,商家和服务提供商越来越多地使用营销解决方案来推动其直播和微信小店的流量

- 小程序营销服务收入同比增长约50%,因为闭环营销解决方案为小游戏和短剧提供了可观的投资回报率(ROI)

- 微信搜一搜营销服务收入同比增长约60%,由于消费者和广告商对小程序搜索结果的兴趣增加,以及通过利用大语言模型(LLM)加深对商品和用户消费意图的理解,从而提升了广告的关联性

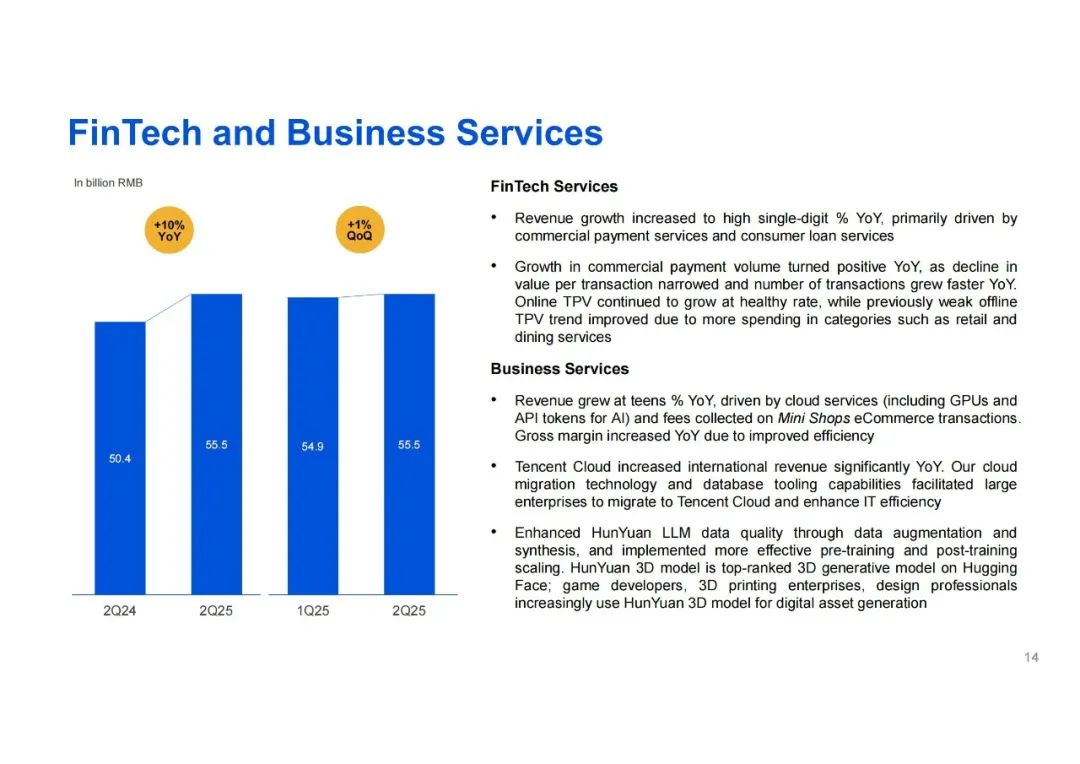

6、金融科技及企业服务

金融科技服务:

- 收入增长率提升至高十几个点,主要受由商业支付服务和消费贷款服务推动

- 商业支付额同比增长转正,每笔交易金额下降的幅度收窄,而交易次数同比增长加快。在线支付总额继续保持健康增长,同时线下支付总额先前较为疲软的趋势由于例如零售和餐饮服务等类别的消费增加而有所改善

企业服务:

- 收入同比增长十几个点,受云服务(包括用于AI的GPU和API token)和通过微信小店电商交易收费的推动。由于效率提升,毛利率同比增长了

- 腾讯云的国际收入同比显著增长。云迁移技术和数据库工具能力促成大型企业迁移至腾讯云,并提升了IT效率

- 通过数据增强与合成提高了混元大语言模型(LLM)的数据质量,并实施更高效的预训练与后训练扩展策略。混元3D模型是HuggingFace上排名顶尖的3D生成模型,游戏开发商、3D打印企业、设计专业人士越来越多地使用混元3D模型进行数字资产生成

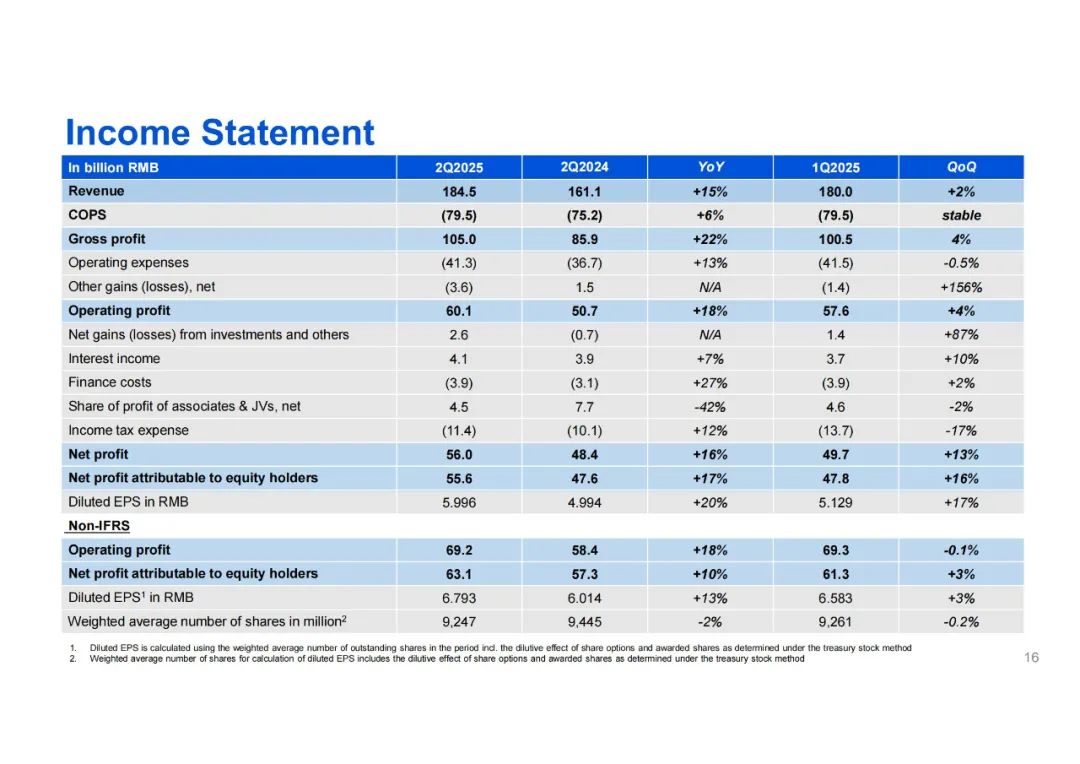

7、财务回顾

利润表:

- 总收入前面说过了,同比+15%,环比+2%

- 营业成本(COPS)同比+6%,环比持平,这是后面利润增速更快的原因

- 毛利前面也说过了,同比+22%,环比+4%

- 经营利润同比+18%,环比+4%

- 净利润同比+16%,环比+13%

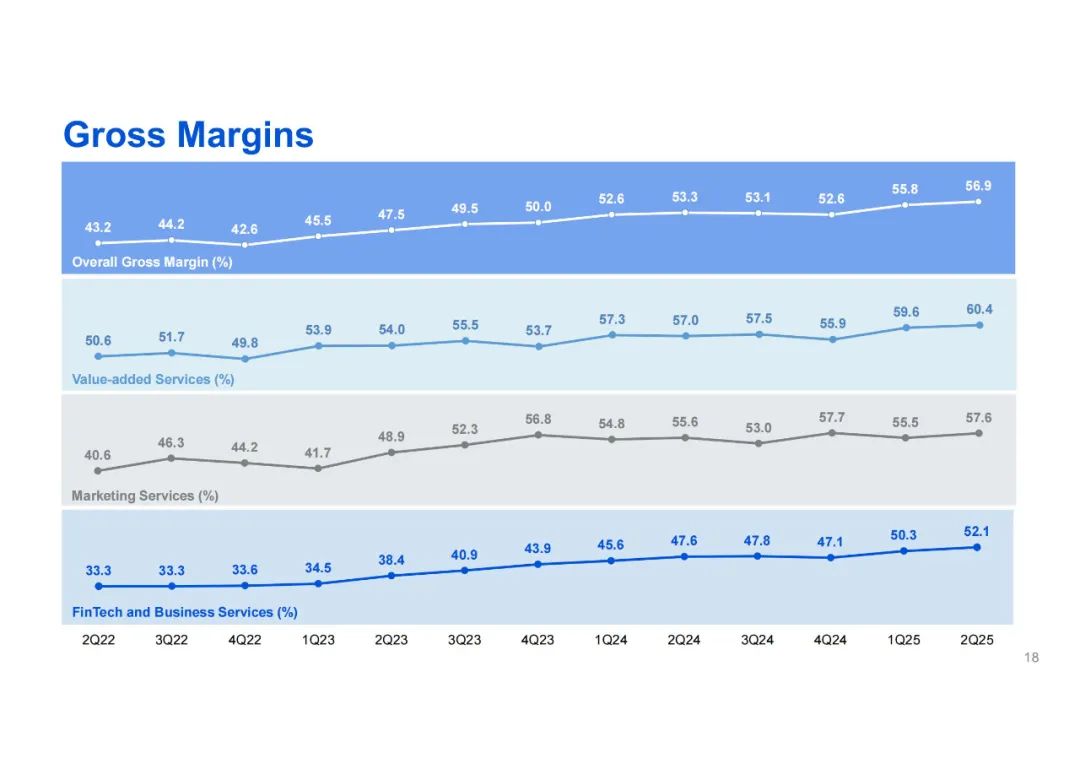

毛利率太强了,一路提升至56.9%,再创新高。

增值服务的毛利率达到60.4%的新高。

金融科技及企业服务的毛利率也达到了52.1%的新高。

营销服务的毛利率保持在57.6%的高位。

腾讯这些业务都是真赚钱、赚真钱。

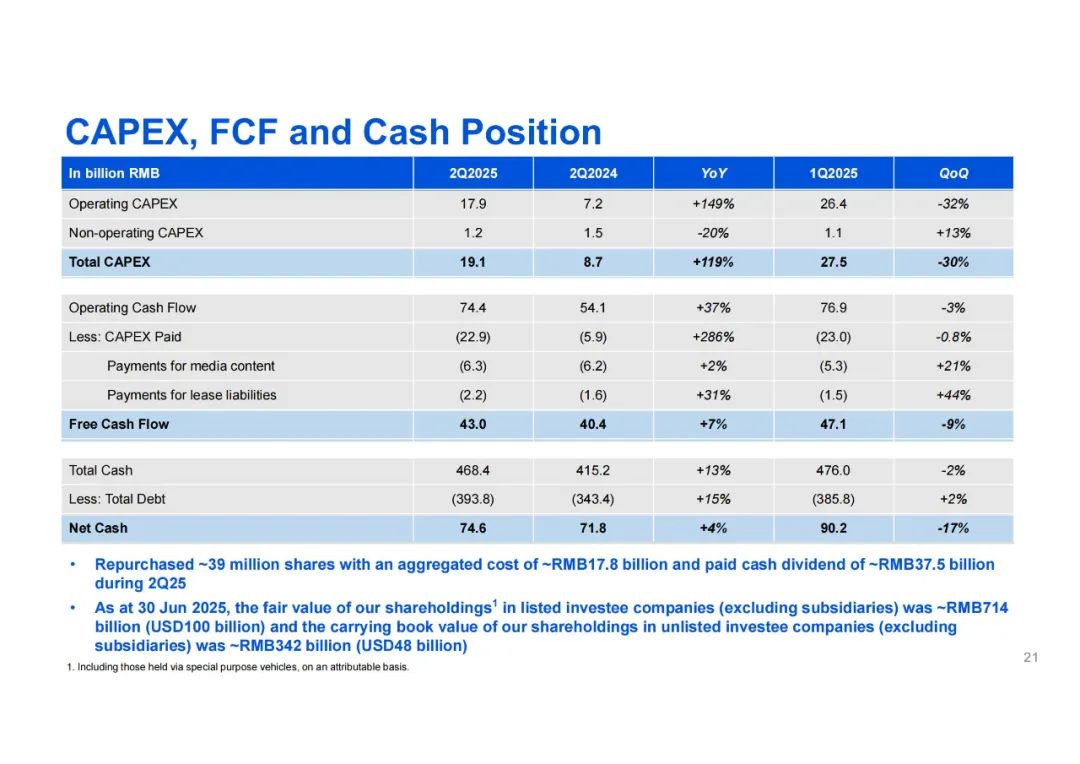

资本支出(CAPEX)同比+119%,环比-30%。

自由现金流同比+7%,环比-9%。

净现金同比+4%,环比-17%。

2025Q2于上市投资公司(不包括附属公司)权益的公允价值为人民币7143亿元,相较于2025Q1的公允价值为人民币6534亿元。

2025Q2于非上市投资公司(不包括附属公司)权益的账面价值为人民币 3423 亿元,相较于2025Q1的账面价值为人民币3379亿元。

8、小结

首先,腾讯的业务都非常赚钱,而且护城河相当之稳。

其次,AI迅猛发展应用的未来,腾讯大概率是最受益的企业之一。

剩下就是估值了,这玩意儿也就放港股才有这么低的机会。当然,去年涨了44%,今年目前为止涨了45%,现在肯定不如两年前低估。但说高估嘛肯定也谈不上。

起码安心持有到新高再说吧。当年有个说法是啥来着,700起码应该涨到700。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。