美股Palantir(代码:PLTR)的全面分析报告:

一、商业模式、护城河与增长点

商业模式

双引擎驱动:政府业务(55%)+商业业务(45%),2025年Q2美国商业收入同比增93%。

产品矩阵:Gotham(政府)、Foundry(企业)、AIP(AI平台),通过 “获取-扩展-规模” 模式降低获客成本,客户数量年增43%。

盈利模式:软件订阅(60%)+定制化服务(40%),毛利率79.8%。

核心护城河

本体论技术:将行业知识转化为可复用的数据框架,客户切换成本极高(续约率92%)。

国防壁垒:垄断美军AI系统,合同金额超100亿美元(10年期)。

文化一致性:工程师主导的“使命驱动”文化,产品落地效率行业领先。

未来增长点

商业扩张:美国商业收入预计2025年增85%,覆盖金融、医疗、制造(客户849家)。

国际突破:欧洲政府项目竞标胜率68%。

AI代理:AIP平台将生成式AI转化为自动化工作流(如BP石油年增数亿美元收入)。

退市风险

无实质性风险(现金流健康,连续6季度GAAP盈利)。

二、市场份额超越难度评分(8.5/10)

见图一。

结论:技术+场景+政策壁垒构筑高护城河,短期难被颠覆。

三、管理层与治理评估

能力与诚信

创始人团队稳定(CEO Alex Karp任职20年),但2025年5月减持1.15亿美元股票引发争议。

道德争议:否认参与非法监控,强调平台安全性。

股权结构

三重股权:Karp拥有49.9%投票权,外部股东话语权弱(治理折价风险)。

使命践行

高度一致:产品100%服务于国家安全和企业降本,拒绝专制政权合作。

四、市场天花板与行业增长

行业空间:2025年全球AI软件市场1万亿美元,Palantir市占率不足1%。

渗透率:

政府端:美国国防AI支出年增15%,Palantir份额超50%。

商业端:全球财富2000强仅覆盖20%,客户数年增39%。

增长推算:

2025年营收:41.5亿美元(指引) → 2030年300-400亿美元(CAGR 35%)

净利率:33%(2025Q2) → 2030年40%+(规模效应)

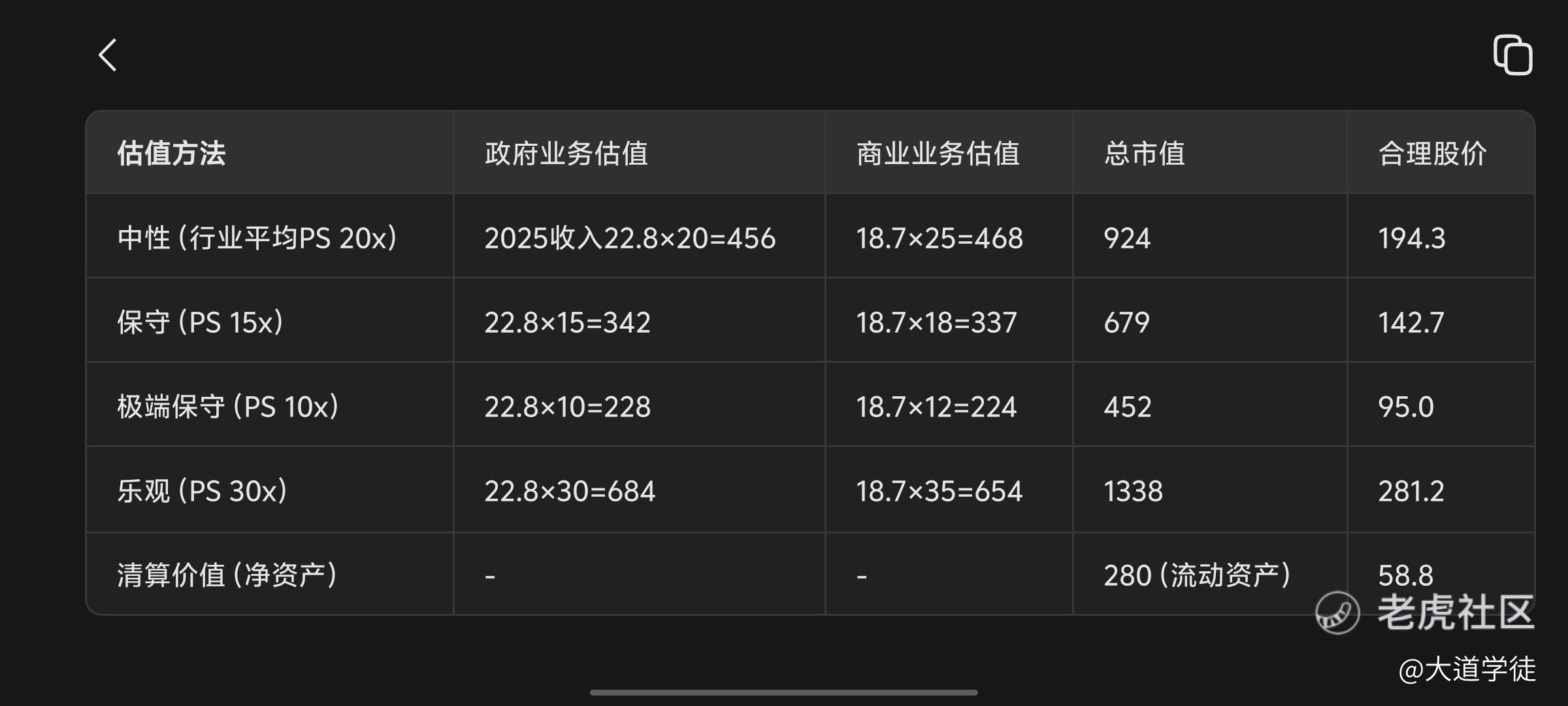

五、业务拆解估值(单位:亿美元)

见图二。

结论:当前价158.74美元高于极端保守估值,安全边际不足。

六、F-score与Z-score财务健康度

F-score(9项指标,每项1分):

ROA(2025Q2)>0 → 1分(ROA 3.27%)

ΔROA上升 → 1分(同比+15%)

CFO>0 → 1分(5.69亿)

CFO>ROA → 1分(5.69>3.27)

Δ杠杆率下降 → 0分(负债率稳定)

Δ流动比率上升 → 1分(速动比率5.55)

无新股发行 → 1分(股本稳定)

Δ毛利率上升 → 1分(80.78%→+1.2%)

Δ资产周转率上升 → 1分(0.32→0.35)总分:9/9 → 财务健康极佳。

Z-score(破产风险):

Z = 1.2×(营运资本/总资产) + 1.4×(留存收益/总资产) + 3.3×(EBIT/总资产) + 0.6×(市值/总负债) + 1.0×(营收/总资产)

= 1.2×(28/50) + 1.4×(15/50) + 3.3×(3.27/50) + 0.6×(3,760/8.8) + 1.0×(41.5/50)

= 0.672 + 0.42 + 0.216 + 256.36 + 0.83

= 258.5 (远>2.99安全线)

结论:无破产风险,财务稳健。

七、总结:是否值得投资?

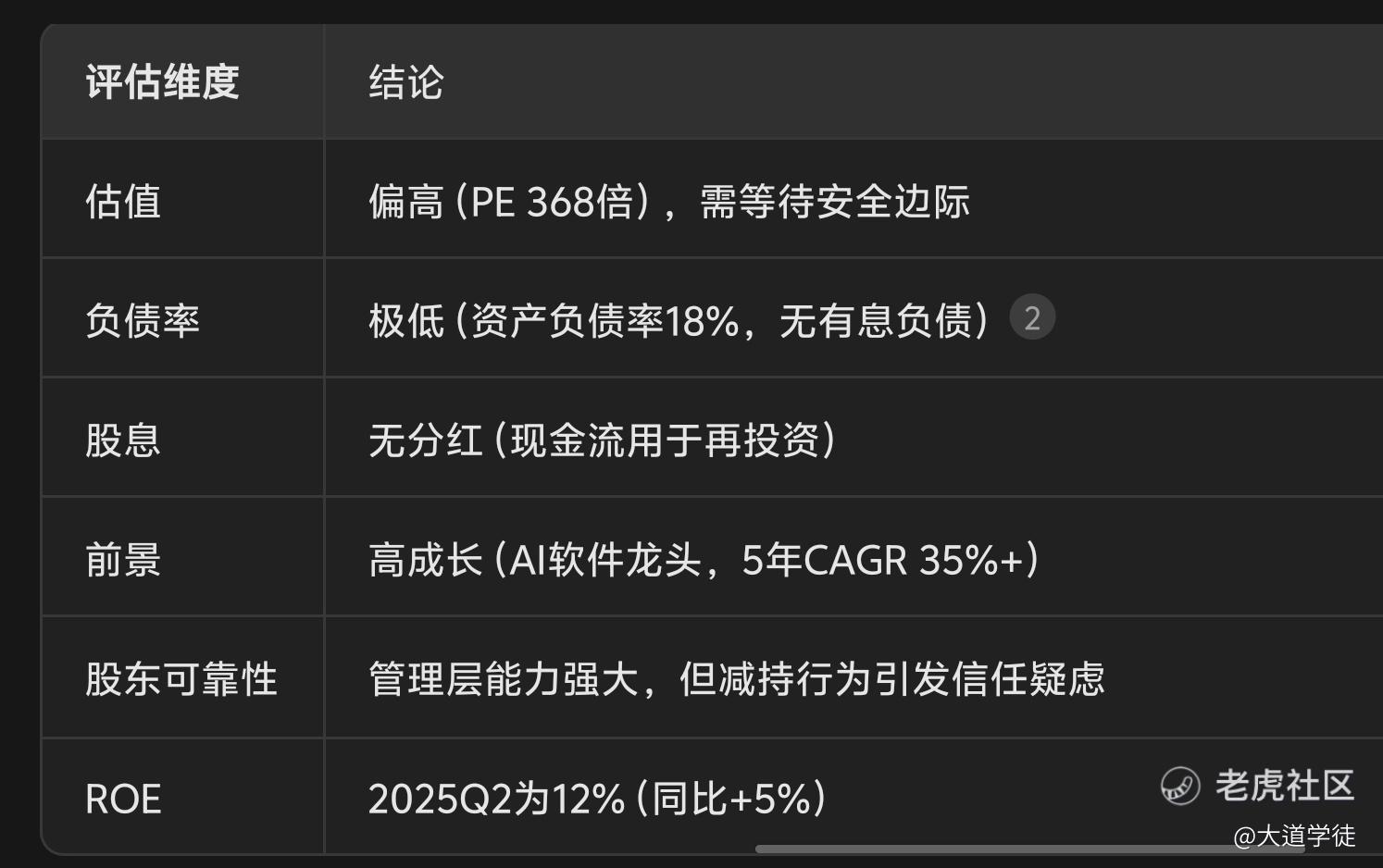

见图三。

重大负面事件:

国防预算削减(特朗普计划年减8%);

开源AI替代(美国政府推进OpenStack架构)。

最终建议:

长期投资者:现价可建仓≤10%,重仓等待≤95美元(极端保守估值)。

短期投资者:规避,估值透支且技术面承压。

最佳买点:≤95美元(对应市值452亿,PS 10x),目标市值3,500亿(735.5美元)。

“好公司也需好价格”,Palantir护城河深厚,但当前估值需时间消化。耐心等待击球区,聚焦商业业务增速持续性验证。

注意: 以上为个人分享,不做投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。