本周股市展望:标普500能否开启新一周“连涨模式”?

股票、债券和外汇市场均存在波动性,且它们的走势表现颇为相似,这一点至关重要。当波动性如上周五那般急剧下降时,价格便会走高。对于股市而言,单日波动率指数(VIX 1-Day)或许是针对单个事件进行评估时最有效的参考指标。单日波动率指数攀升得越高,在该事件结束后,标普500指数就越有可能迎来上涨。

举例来说,周四时,单日波动率指数收于18点左右。这一数值不算特别高,但与前一日相比,已有显著提升。因此,当杰伊·鲍威尔(Jay Powell)首次开口发言时,波动性便应声回落,进而推动标普500指数上扬。

归根结底,鲍威尔究竟说了什么其实无关紧要,关键在于事件风险已然消散。一旦波动性重回此前的波动区间,这轮涨势便宣告终结,股市也随之陷入停滞。

上周消费者物价指数(CPI)报告公布时的情况亦是如此,这也是数据公布后带来的涨幅仅在几天后就消失殆尽的原因。本周杰克逊霍尔会议结束后,极有可能重蹈覆辙。

债券市场的情况亦是如此——VXTLT指数(长期国债波动率指数)足够作为参考。留意一下就会发现,该指数在杰克逊霍尔会议前同样上涨,随后又大幅下跌,推动20年以上美国国债ETF(TLT)价格上扬,并促使利率下行。

那么,为何股市上涨而债券收益率大幅下挫呢?最有可能的原因是风险对冲头寸被解除,或者仅仅是因为该事件的风险已经消除。无论出于何种原因,大概率与杰伊·鲍威尔(Jay Powell)实际所说的话无太大关联。当然,这绝不是因为美联储放弃了2%的通胀目标。过去几天,这大概是社交媒体上流传得最荒谬的说法了。

社交媒体上大家热议的2%平均通胀目标,指的是美联储2020年推出的政策框架。根据该框架,在通胀持续低于2%的情况下,美联储允许通胀率适度超过2%。但显然,目前来看2%的通胀目标已不再是问题,所以该框架已被废止。

花五分钟时间读一读美联储的官方声明吧。

美联储仍高度依赖数据决策,我认为鲍威尔的讲话基调与会议纪要并无显著差异。唯一的不同在于,他并未完全排除9月降息的可能性——这也是迫于无奈,毕竟没人知道8月的就业数据会如何。如果就业数据像7月那样惨淡,且大幅下修,美联储将别无选择,只能降息——而这对任何风险资产来说都不是好消息。

事实上,到当天收盘时,9月降息的概率几乎没有变化。隔夜指数互换显示,美联储隐含利率仅从4.14%微降至4.13%。因此,市场似乎并不认为降息的可能性大幅增加。

上周五,通胀互换(CPI swaps)利率有所上升,其中1年期利率攀升至3.35%,5年期利率升至2.62%。

5年期通胀互换堪称“问题所在”,因其正逼近自身波动区间的临界点;一旦突破,很可能连带推动长期美国国债收益率也突破现有交易区间。

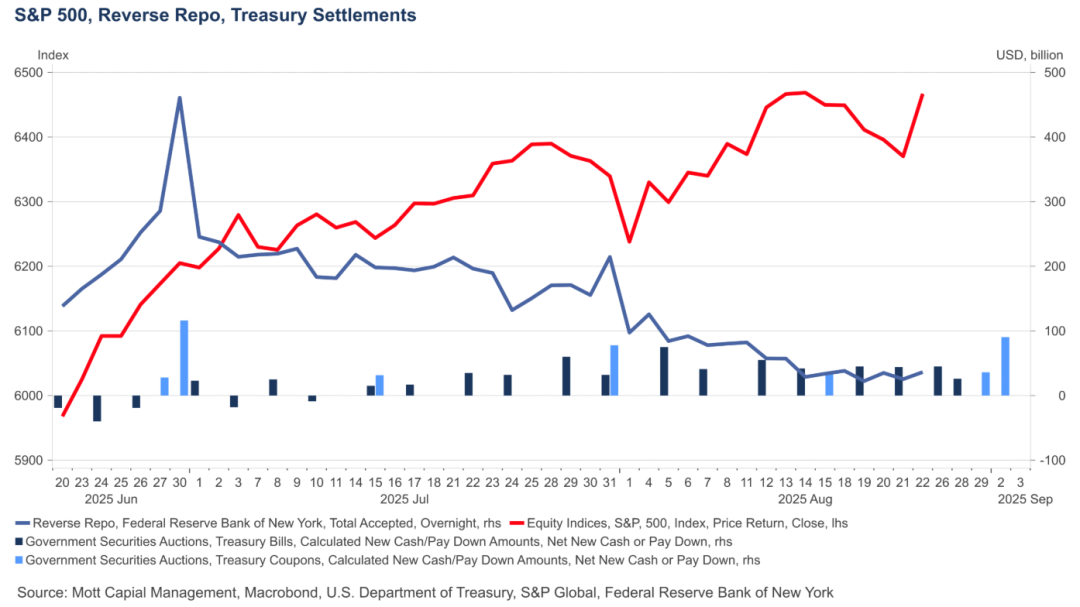

下周迎来三个结算日:8月26日将结算450亿美元,8月28日结算260亿美元,8月29日结算360亿美元。接着,在悠长的劳动节周末过后,9月2日又将迎来高达900亿美元的结算。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。