奥克斯电气IPO,空调主打平价+代工。需要个空调吹一下新规情绪

——空调里的平价王,全球空调代工王。回归理性的第一个标的好在有锚。

一、基本面(评级B+)

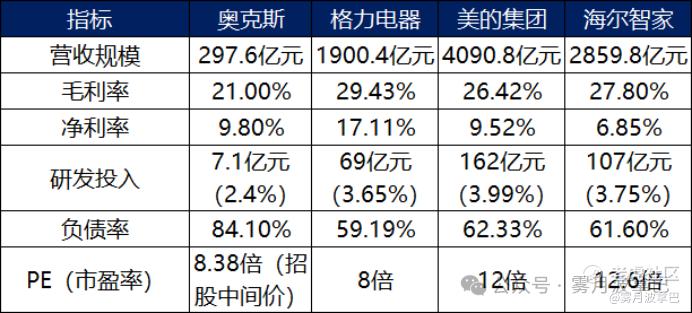

奥克斯电气全球前五大空调提供商,公司包含家用、中央空调设计、研发、生产、销售以及服务。AUX空调在下沉市场很常见,价格低走性价比路线。2024年按照销量计算第五大市场份额7.1%。

几大特点

1)市场定位主打平价市场,主推性价比,国内大众市场份额25.7%(排名第一)。

2)产品家用空调将近9成,占比89.5%尤其挂机75.7%,中央空调只有9.3%。

3)海外收入占比57.1%,但是80%收入来自ODM贴牌,自主匹配占比低于20%,因此就没有什么品牌溢价了,且海外销售能力也比较弱。

4)想尝试销售渠道简化,用APP联接中小零售商压缩经销商,但是按照当前品牌力有点困难。

5)核心技术如压缩机等依赖外购,如压缩机与松下合作,加上本身就是走性价比路线的,对成本就极其敏感。

财务层面

营收:2022-2024年营收从195.3亿元增至297.6亿元(CAGR 23.4%),2025Q1达93.5亿元(同比+27%),这里有一部分还是归功于国补,在低价加上国补购买销量提升的非常快。

2024年净利润29.1亿元(CAGR 42.1%),净利率稳定在9.8%-10%区间。

低价策略及原材料成本压力导致毛利率偏低:2024年毛利率21%,显著低于格力(34.9%)、美的(30.0%)

现金储备仅31.2亿元,短债压力还是有的,而且IPO前派息37.94亿元。

整体看奥克斯在空调里走的平价路线,海外主要用ODM打市场。研发投入也比较弱,产品就这样了,国内性价比路线还是能有一定持续性,海外也委曲求全的去做ODM毕竟销售能力自主品牌这种门槛还是相对较高的。且看一个是中高端能不能做出来(面临国内卷的程度竞争太多了,小米都分羹),另一个是海外的自主品牌能不能做起来(可能需要较大的销售投入)

二、估值及发行情况(评级B+)

先聊一下估值吧,毕竟这公司概念点不强,还算偏传统的行业。

规模这块毋庸置疑,相比其他三家最弱。毛利部分格力有自己技术壁垒推高毛利也比较合理,叠加自营等等做的比较好,净利率也比较高。负债角度奥克斯也是最重的。

估值角度来看,美的海尔产品线多给个高点的估值12~13x,格力产品业主要在空调上同奥克斯类似,所以奥克斯发行估值跟格力差不多8x左右。

但是,格力在A应当享受合理溢价,另外格力在基本面还是相较奥克斯更稳定且增长,何况格力当前股息率还有6.29%。奥克斯硬气的点在于,海外收入算是出海稍微强点,虽然是ODM。所以估值算中规中矩吧,没有特别认可这个估值,看后续分红给的预期情况。

发行情况

公司发行13.30%,全球发售2.07亿股,每手股数200,招股定价区间设在16.0-17.42HKD,入场费3519.4HKD。选择发行机制A也就是HKPO=5%,正常回拨。截至撰稿当前认购倍数120.17倍,正常回拨35%。

1)这种票大概率不会套路回拨:国配应该是轻松足额的,基于股息角度也有认的,叠加看基石占比28.1%,成分里中邮寿险、华菱算是湖南钢铁国资背景、中金(可能是个TRS)、中邮理财、永信国君(感觉是个通道)。

2)量大管饱:按照正常回拨35%,也就是对应36.225万手给HKPO,这认购倍数加上预期认购人数应该不会太多,这几乎就是人人有货的情况,雨露均沾,必中签的门槛就会非常低。

3)有绿鞋,绿鞋是中金,对中金的绿鞋不是特别有好感,过往项目就能看出来。

结论:基本面算是稳定中型传统企业,打性价比路线的内卷赛道,产品结构单一细分依赖挂机,国补能做β推手,但是竞争平等。好在海外ODM不错,起码增速是有的,但是溢价能力极其有限。

认购层面选择放弃,货真的很多,中的概率也很大,新规出来以后爆裂的暗盘主要原因还是供需错配,供极度低于求,但是估值还是随着项目质量会有个回归,像双登Anchor货太多鱼龙混杂,套利的anchor吃一波情绪也走了。回奥克斯这里货多也散,不会有那么夸张的涨幅,行业也有对应的估值锚。另外这波市场上涨情绪高涨,港股偏弱,叠加周五有宏观数又要波动降息预期,这票周一暗盘就说不准了。还是大胆预测一下,暗盘情绪还是有的,高开以后然后向下踩踏到一个节点,总有种暗盘会绿的感觉,尾盘给个范围吧-5%~10%以内吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。