中港股市进入整理阶段,主动选股把握结构性机会

自去年9月末中国政策取态转向后,我们就持续和投资人沟通,港股慢牛行情已开启,期间虽然经过几番震荡,但技术型态一底高于一底,中港股市表现优于全球主要指数,然而从过去一年的几轮涨幅中,我们发现到散户踏空者众,如果要克服人性的弱点,建议以持续定投或坚定分批买进的方式,才能享受长期投资的成果。

尽管历经过去三年的市场起伏,统计到今年7月底,通过“定投”泰康开泰中国新机会基金1年、2年、3年回报分别为20.6%、32.5%和30.9%。如果说短期债券基金是投资人攻守俱佳的核心投资,货币基金作为现金管理的流动性工具,那么实现长期投资目标或退休规画就可通过持续投资中国基金来实现。

(*) 数据来源: 泰康资产(香港), 晨星, A 类–港元–累积类别, A类港元累积历年回报:2024:19.11%;2023:-16.55%;2022:-33.02%;2021:-8.20%;2020:62.53%。基金回报是以扣除所有费用后的回报为基础,按单位资产净值为比较基础,其利息并作滚存投资。往绩并非预测日后业绩表现的指标。投资者未必能取回全部投资本金。由于自2021年9月13日起生效的投资策略的变动,基金于该日期之前的过往表现于将不再适用的情况下取得。

(#) 数据来源:晨星定投计划功能,初始投资金额100 基金基础货币,每月月初再投入金额100 ,持续至2025年7月31日,投资收益率=投资总收益 / 投资总成本 – 1。

短期中港股市是否超买?

当下市场的主要交易逻辑是固收、地产和居民资金入市,原因在于中国经济增长放缓、利率降低以及缺乏优质风险资产。从长期来看,这种转变仍处于早期阶段。然而,由于过去几个月的快速反弹,尤其是A股,我们认为需要时间来消化短期的超买情况。但我们也估计,今年年底前市场的上下行空间应该有限,主要机会仍来自选股。

AI行业持续看好?

短期特定A股的子行业出现过热迹象,中国算力行业的估值也可能超出目前基本面的合理范围。即使是一些高共识股票已持续创新高,我们预计该行业的波动性可能会加大。但对长期投资者而言,这种波动是无法避免的。因为波动的时点、幅度并无法预期,投资者也可能为了规避波动损失更大的上行空间,因此,更重要的是如何在AI领域中,汰弱留强,如果9月以后相关股票波动加剧,不失为长期的加仓机会。

年底前还有什么利好可以期待?

极端关税风险警报解除,中国今年大概率可实现既定的经济增长目标,加上A股创下10年高点,年底前再推出大规模刺激经济政策的压力较小。我们预计宏观政策环境将保持相对稳定,重点在于落实现有安排、反内卷的行业政策或加速化债资金的使用。就股市基本面而言,随着企业盈利下调的趋势似乎已接近尾声,可说最糟糕的情况已过去。而在消息面上,目前市场仍然期待中美两国元首会面将催化市场情绪。

投资业绩列名第一梯队的关键?

AI、创新药、新消费为今年中港股市的三大关键词,我们在投资策略上也超配这三大行业或重仓具代表性的行业龙头,今年以来表现优于主要中港市场指数的被动投资和晨星同型主动管理基金的平均值。在预期短期中港指数空间可能相对有限的情况下,我们将持续对公司、行业保持深入的基本面研究,做到主动管理之余,又顾及投资组合的多元分散性,通过精选40只左右的中港股票,追求令投资人满意的长期业绩。

$

免责声明

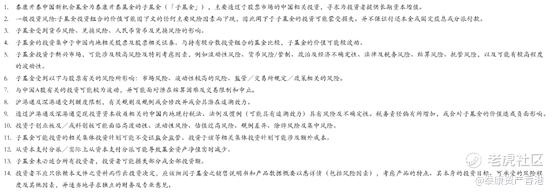

除非另有说明,本文件所载的所有信息均截至文件发布日期。

上述内容仅供参考之用,并旨在供泰康资产管理(香港)有限公司(「泰康香港 」)客户作一般阅览之用,而并非考虑任何某特定收取者的特定投资目标、财务状况或任何特别需要,亦不应构成买卖任何投资产品的意见或要约或招揽。

编备本文件所用的任何研究或分析乃由泰康香港为自身用途及目的而获取,并来自于本文件日期认为可信的来源,惟概不就源自第三方的资料的准确性或完整性作出任何声明或保证。

有关未来事件或表现的任何预测或其他前瞻性陈述未必具有指示性,而且可能与实际事件或结果有别。任何意见、估计或预测可在无事先警告的情况下随时变更。泰康香港不对因使用本文件而引致的损失而负任何责任。

本文件之观点、推荐、建议和意见均不一定反映泰康香港的立场,亦可在没有提供通知的情况下随时更改,泰康香港亦无责任提供任何有关资料或意见之更新。

未获泰康香港的事先书面批准,不得复制、分派或传送本文件与任何人。本文件及其所载资料亦不得在任何禁止作出分派及刊发的司法管辖区分派及刊发。如果阁下并非本文件之指定收件人,请勿继续阅读本文件并应即时将之销毁。

投资涉及风险。往绩并非预测日后业绩表现的指标。

本文件由泰康香港发布,并未经证券及期货事务监察委员会审阅。阁下于决定投资之前,应咨询阁下的投资顾问。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。