港股打新:奥克斯电气

奥克斯电气,基本上算纯市场化发行的标的,所以基本面分析还是有必要的。

它的主业就是做空调的,市场上能横向对比的只有格力,像美的、海尔这些都不太适合比较,这两家偏向做综合家电。

PE在8+左右,和格力差不多。但体量和格力没法比,格力是妥妥的龙一,从营收和净利润来看,格力都是奥克斯的10倍多。

所以说这个估值我觉得并不算低估。

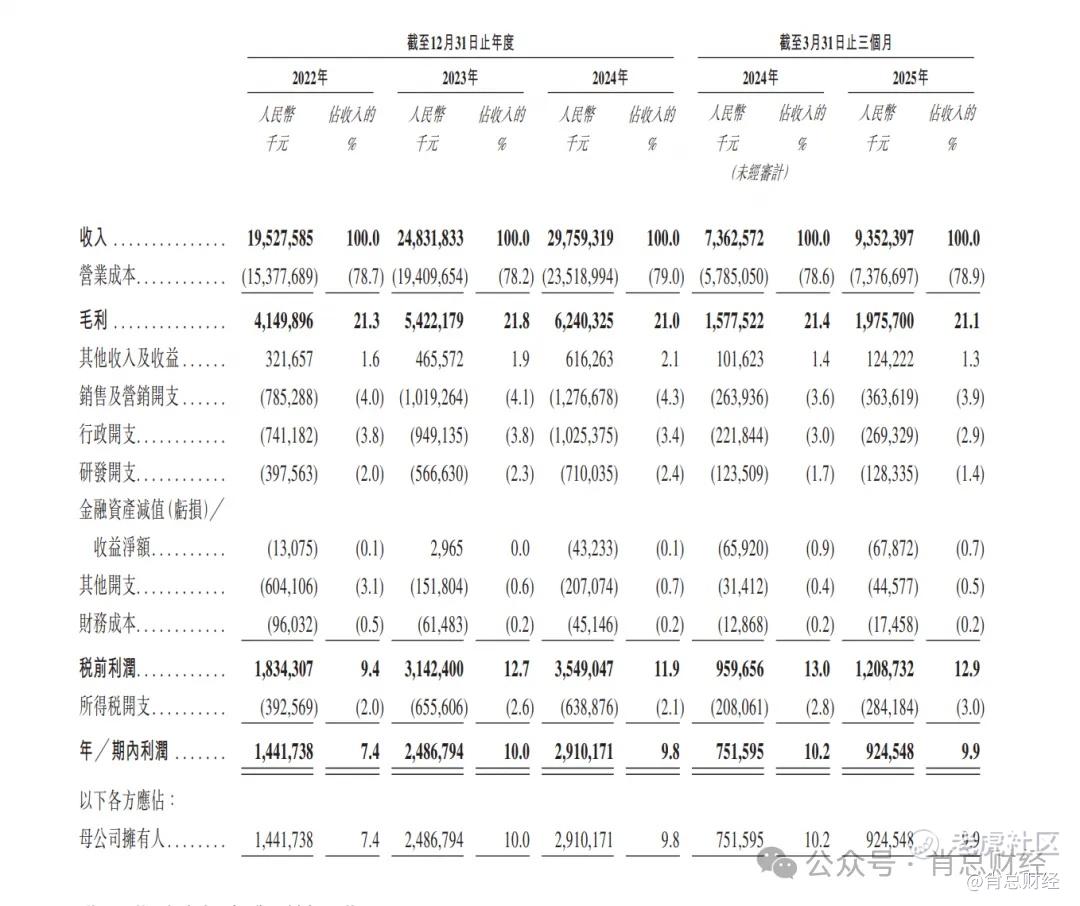

好在近三年营收利润增速不错。

营收由22年的195.3亿元增至23年的248.3亿,增长27.1%;24年为297.6亿,增加19.9%。

毛利率在21%左右还算合理。

净利润由22年的14.4亿元增至23年的24.9亿,增长72.5%;2024年为29.1亿人民币,又增长17%。

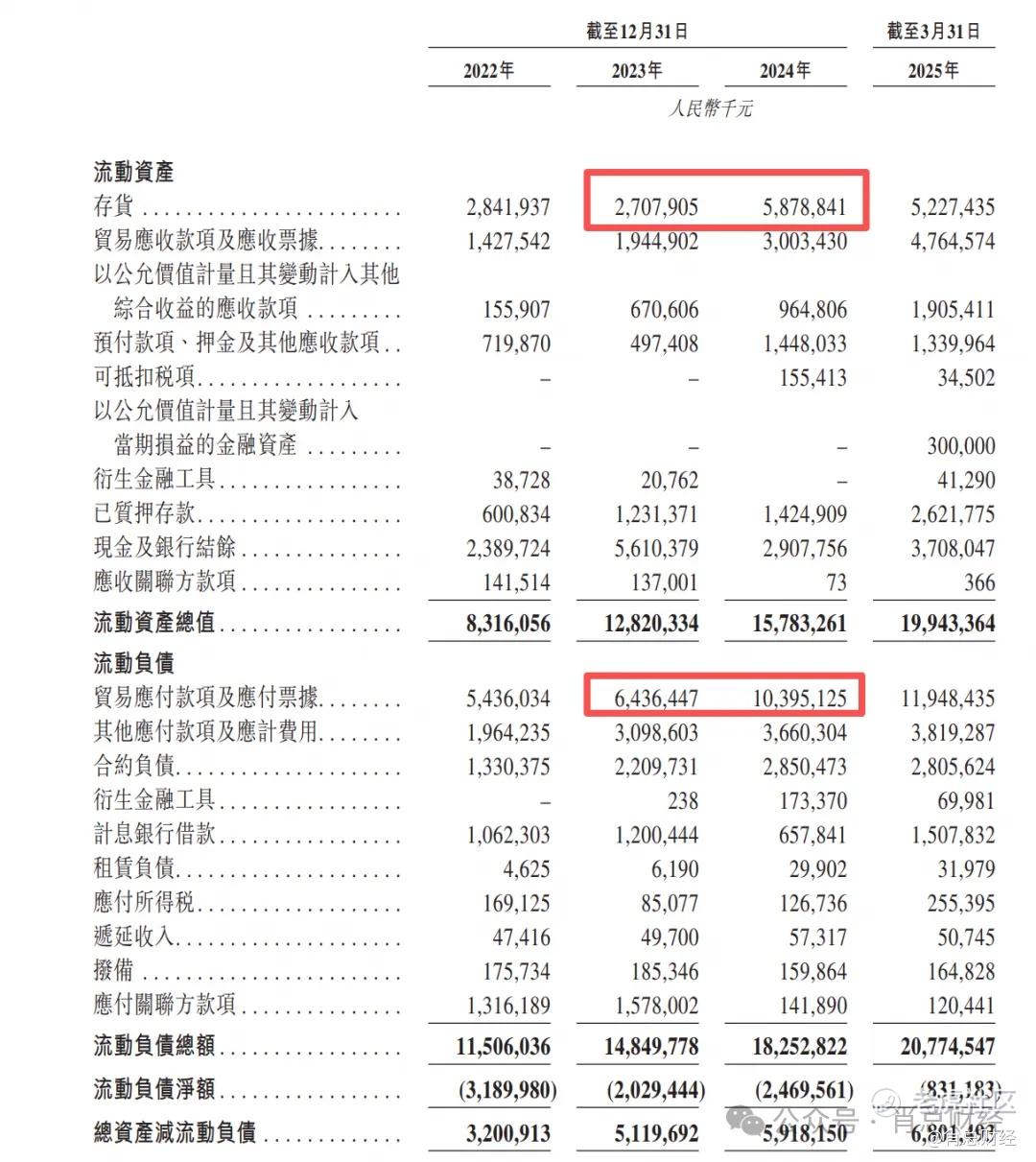

如果再深挖下资产负债表,会发现一些问题,如下图。

存货增加了大概31.7亿,贸易应付增加了大概40个亿。

这俩可简单理解为“堆在仓库的存货” 和 “欠供应商的钱”,24年都有点不正常,尤其贸易应付,上市前一年突然压供应商那么多钱。。不知道是不是为了上市有什么目的。

近三年增速不错,不等于未来增速不错,尤其这种成熟的空调行业,看重的是未来增长性,如果没有增长性,就要看分红。公司上市前24年突击分红37.94亿元,24年整年利润都不够分的,真狠!不知道上市后还会不会继续高分红!

所以,奥克斯的增长性我是迟疑的。即便是红利股逻辑,也不会选它,我宁愿选格力!

发行价16-17.42港币,基本上确定上限定价,市值约271亿。从港股通角度,也没什么可博弈的,即便跌10个点维持住,1个月后也大概率稳入通。

再就是国配结构,我了解到应该是至少6倍以上的国配倍数,倍数可以,但成分一般,最近打新行情好了,有很多国内机构开始做那种TRS模式的单子,这次国配里有不少这种。

现在孖展倍数应该有250倍了,明早起来400倍问题不大。回拨35%,抛压很大。

甲尾大概能中5万左右,乙头10万左右。预估中签太难了,最近几个股感觉都是瞎分,根本不考虑红鞋机制。

反正中签率不低。

我现在都是持仓打新,这次感觉破发的话捞的性价比更高,我不认购了,如果不破发就算了,下一个更好。

ps:昨天那篇文提了下佳鑫某立抛盘如果砸下坑来,我就再接点,结果是人家低抛高吸又接了回去,没给我捞的机会。这种操盘本质上是对自己盘中操作的纠错,说起来容易做起来难。

因为人很难在短时间内承认自己犯错并纠错,就是说如果在低位卖了,比卖出价位高的位置再接回来,心理上很难接受。这是一个合格交易员很优秀的交易品质。这点是值得学习的。

当然,问题不能孤立的看,要放在特定环境。

香港券商的佣金都很高,一般都是两位数起,某立甚至三位数的佣金起,比起国内大部分万5还免five的券商,当香港券商经理或经纪,可比国内券商经理舒服多了。

这些经理或经纪的收入,大部分都靠这些佣金业绩提成。。写到这里大家应该也就明白了,为什么有的经理或经纪很热衷引导短线,频繁交易,不计成本的快进快出了。。

尤其客户里有不少A9,A10,A11群体,能做到这样,基本上算是券商经纪里的天花板了!是每个券商经理梦寐以求的。。

别天天提鞋提袜的,提个der儿,那点没见过世面的出息。。

点一下。

横看成岭侧成峰,远近高低各不同,小荷才露尖尖角,听取“哇“声一片!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。