贝壳2025上半年:营收增长24%至493亿元,非房产业务净收入占比达41%

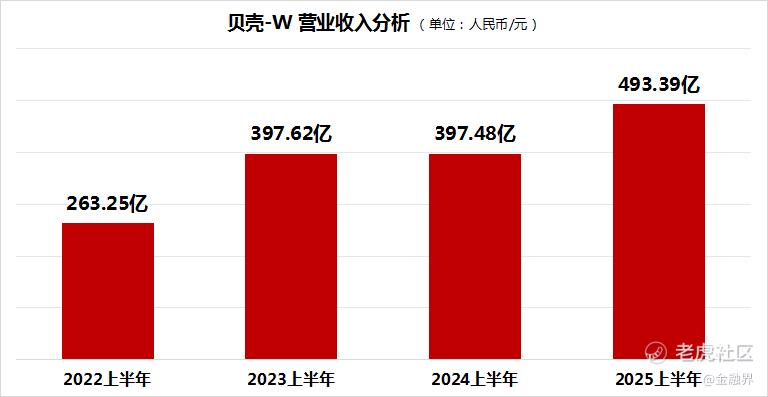

8月26日,一站式新居住服务平台贝壳(股票代码:BEKE.N,02423.HK)公布的2025年上半年财报数据显示,该平台在上半年实现净收入493亿元人民币(下同),与去年同期相比增长了24.1%。

在盈利能力方面,报告期末贝壳的毛利率为21.3%。同时,贝壳的资产负债率也从2024年末的46.3%下降到了44.3%,表明贝壳财务质量稳健。

从季度表现来看,贝壳在二季度实现了总交易额(GTV)8787亿元,同比增长4.7%;净收入260亿元,同比增长11.3%;净利润13.07亿元,经调整后的净利润更是达到了18.21亿元。

此外,截至二季度末,贝壳的活跃门店数量升至58664家,活跃经纪人达到了49.2万人。不仅如此,贝壳平台还不断吸引多家优质经纪品牌入驻,壮大了自身的综合实力。

二手房业务优势凸显,非房产交易服务业务净收入占比跃升至41%

上半年,全国住房市场整体成交态势较为平稳。一季度延续了去年末的修复向好趋势;到了二季度,受政策效应减弱、季节性调整等因素影响,市场出现了一些波动。6月,国常会再次强调要“更大力度推动房地产市场止跌回稳”,此后,多地纷纷出台更为宽松的购房政策,释放出积极的市场信号,有效提振了市场信心。

在房地产发展的新形势下,二手房交易在市场中的占比正逐步提高,越来越多的区域出现了二手房交易量超过新房的情况。上半年,贝壳在二手房优质服务能力等方面构筑的护城河优势愈发显著,二手房业务单量同比增长了26%,平台二手房交易单量占平台房产买卖交易单量的比例提升至76%。此外,二季度,贝壳存量房业务总交易额(GTV)达到5835亿元,净收入为67亿元。

在新房业务方面,二季度贝壳新房业务的合作楼盘规模保持稳健增长,GTV达2554亿元,同比增长8.5%,净收入86亿元,同比增长8.6%。此外,贝壳通过运用AI智能体“千机”,提升了盘源管理的精准度,成功盘活了更多存量项目;在客源侧,加强了业务联动,实施精细化运营,并打造了AI助手“千智”,帮助服务人员更有效地激活客户需求,降低了客户与房源的匹配难度。

另一方面,在“一体三翼”战略的指引下,贝壳积极拓展家装家居、租赁、贝好家等新业务领域。二季度,非房产交易服务业务的净收入占总净收入的比例达到41%,这表明贝壳向“一站式新居住服务平台”的转型正在持续深化。

其中,随着房地产政策的落地实施以及租赁需求的持续升级,轻资产托管模式正逐渐成为住房租赁市场的主流发展方向。在这一背景下,贝壳省心租作为轻资产托管模式的典型代表,以“效率+服务”为双轮驱动,通过“无差价、重服务、低空置、强渠道”的轻资产运营模式,实现了整体业务的稳定发展。此外,贝壳省心租借助全链路数字化管理系统和IoT智慧租住体系,实现了对人、房、服务的线上化管控。

回购加码至50亿美元,与投资者分享发展红利

在贝壳披露2025年中期业绩报告的这段时间里,公司董事会还批准了对现有股份回购计划进行修订。根据计划,股份回购的授权额度从原先的30亿美元进一步提升至50亿美元,并且回购期限延长至2028年8月31日。

基于稳健的现金储备,贝壳持续加大股东回报,通过积极的股票回购,进一步提升资本配置、提高资本运营效率,并与投资者分享发展的红利。2025年二季度,贝壳回购金额约2.5亿美元。今年上半年,贝壳累计斥资约3.94亿美元用于股票回购,回购股数占2024年末已发行总股本的约1.7%。自2022年9月回购计划启动以来,截至2025年二季度末,贝壳累计回购金额达20.2亿美元,累计回购股数约占回购计划启动前已发行总股本的10.3%。

根据Choice数据统计,贝壳获得了国联民生、光大证券等15家券商机构的买入评级。

其中,建银国际证券对贝壳的战略眼光和业务布局表示认可。贝壳利用其独特的平台生态系统优势,积极向房地产相关服务领域拓展,如家装和租房业务等,这些举措为贝壳开辟了新的增长路径,有助于实现公司的长期可持续发展。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。