英伟达财报

英伟达这次的财报表现非常优秀,营收、利润全面刷新纪录,数据中心依旧是绝对引擎,游戏业务也重回高增通道。除了下面这个表格里展示的各项关键指标,这次他们财报最大的亮点是 Blackwell平台推动数据中心收入环比增长17%;Gaming业务同比增长49%;公司宣布新增$60B股票回购授权。

英伟达二季度营业收入467.43亿美元,同比增长56%,分析师预期462.3亿美元,英伟达自身指引441亿至459亿美元,前一季度同比增长69%。

英伟达二季度非GAAP口径下调整后的每股收益(EPS)为1.05美元,同比增长54%,分析师预期1.01美元,前一季度同比增长33%,若剔除H20相关费用等影响,二季度EPS为1.04美元,环比增长8%。

英伟达二季度调整后毛利率为72.7%,同比下降3个百分点,分析师预期72.1%,英伟达指引为71.5%至72.5%,前一季度为61%、同比下降17.9个百分点,若剔除H20相关费用等影响,毛利率为72.3%,环比增长1个百分点。

英伟达二季度调整后营业费用37.95亿美元,同比增长36%,分析师预期40.2亿美元,英伟达指引为40亿美元,前一季度增长43%。

英伟达的其他一些的业务进展亮点如下:

数据中心: 与欧洲多国合作建设AI基础设施;支持OpenAI新模型;推出NVFP4格式优化推理性能。

Gaming: RTX 5060快速增长;DLSS 4技术覆盖175+游戏。

自动驾驶与机器人: DRIVE AGX Thor系统开始出货;Jetson AGX Thor开发套件发布。

可惜这么好的财报成绩, $英伟达(NVDA)$ 的股票却没有如期大涨,反而还跌了一些 [捂脸]

现金流 & 股东回报方面也还行,他们的半年自由现金流 395.8 亿美元,同比 +39%。半年回购+分红 243 亿美元,季末仍有 147 亿美元回购额度。8 月 26 日,董事会再增 600 亿美元 无期限回购授权。具体的各个事项,他们的官网有列出来。

未来展望(Q3 FY26)方面,营收预期为 $54B ±2%,毛利率预期: GAAP 73.3%,Non-GAAP 73.5%。运营费用GAAP $5.9B,Non-GAAP $4.2B。还有,他们不考虑对中国H20出货。

英伟达目前看起来的主要风险有下面这些:

地缘政治:美国对华高端 GPU 出口政策仍存变数。

产能爬坡:Blackwell Ultra 供应链能否跟上“爆炸级”需求。

竞争:AMD MI350、Intel Gaudi 3 的追赶节奏。

估值:静态 PE ≈ 60x,短期对利率与 AI 资本开支敏感。

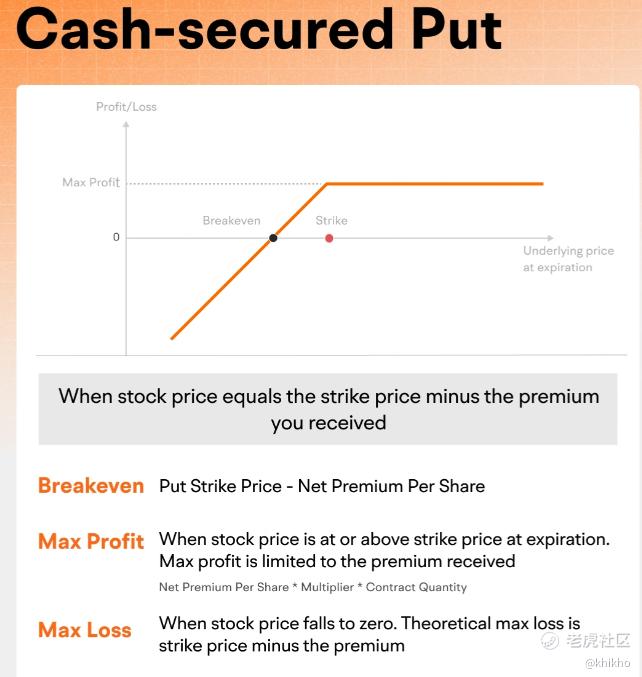

这个时期,这样的成绩,我觉得对我们新手来说,目前的英伟达,最佳期权策略 大概会是Cash-Secured Put(现金担保认沽)

1. 策略逻辑

看法:长期看好 NVDA,但觉得当前股价略高,希望“打折买”。

行动:卖出 1 张 行权价低于现价 10% 的 30–45 天期认沽期权,账户里预留足够现金准备接盘。

结果:

股价 ≥ 行权价:白赚权利金(年化收益 15–25%)。

股价 < 行权价:按“行权价–权利金”实际成本买入正股,等于打折抄底。哈哈 [鬼脸]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 木匠精神买股·2025-08-28英伟达这次数据中心表现太强了,未来值得继续关注点赞举报

- 少赚最好·2025-08-28这财报数据真是让人想买了,但风险也得考虑清楚点赞举报

- Lydia758·2025-08-28阅点赞举报