老虎每周市场观察:2025年08月18日—2025年08月24日

一、全球重要股指表现和估值:

看点摘要

◼ 上周,全球资本市场互有涨跌,东升西荡现象愈发明显。其中,大中华股票资产全面爆发,尤其是中国A股表现最为强劲, $沪深300(399300)$ 和上证综指分别录得4.45%和3.74%的单周涨幅收益。此外,美股整体震荡加剧,内部也出现了大小盘轮动现象,大盘纳指微微回调,小盘罗素则大幅上涨。

◼ 近日,美联储主席鲍威尔在世界央行年会上放鸽,强调了当前就业形势的严峻,表示有理由调整货币政策立场,9月降息的概率迅速上升至90%以上。对此,下周的就业数据将非常重要,需要保持适度疲软,过强或过弱都可能扰乱美联储的降息路径。另一方面,大中华市场最近异常火爆。我们认为,水牛行情下最重要的是监控资金和流动性。通过换手率、杠杆率、舆情指数等多个高频指标发现,目前资金情绪已经到了一定程度,短期能走多远走多高,取决于后续是否有足够的资金接力。

◼ 本周重点关注美国Q2GDP修正值、美国7月PCE,以及中概股的财报。

二、本周市场主线分析

降息将至,大中华行情能否延续?

上周,全球资本市场涨跌不一,整体延续了东升西荡的格局,市场主要有两个重心:一个是美联储主席鲍威尔在全球央行年会上放鸽,另一个是大中华资产集体连续上涨。我们一个一个来看。

首先是举世瞩目的Jackson Hole会议。历史上看,每次央行年会都是未来美联储利率政策的风向标,比如,22年坚决加息,23年维持高利率,24年开启降息。时至今日,无论是关税冲击,还是通胀压力,或者就业前景,没有一个路径是十分清晰的。所以,这次演讲的重要性就不言而喻了。简单概括,鲍威尔主要传达了以下核心观点:

-

关于就业:“劳动力市场看似处于平衡状态,但这是一种由劳动力和需求双双显著放缓所导致的奇特平衡状态”。换句话说,别看现在就业数据还凑合,但下行风险正在迅速积累,稍有不慎企业很可能从现在的停滞招聘状态变为大规模裁员的状态。

-

关于通胀:“关税对消费价格的影响现在已清晰可见,时间和幅度存在高度不确定性,但合理的基准情形是其影响是一次性的”。也就是说,虽然美联储承认通胀有上行的压力,但大概率是一次性的,不会形成价格-工资的通胀螺旋。

-

关于降息:“鉴于当前政策已处于紧缩区间,基准前景以及风险平衡的转变,可能使我们有理由调整我们的政策立场”。这态度就很明显了,紧缩的政策立场要调整了,降息的大门要打开了。

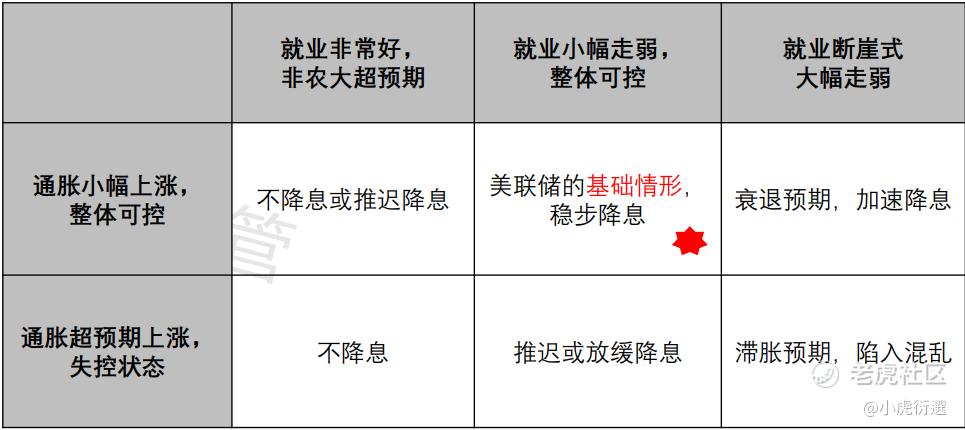

总的来说,这次讲话大大增加了9月的降息预期,也充分表明稳就业是接下来美联储的核心任务。所以,在下半年的利率决策中,美联储可以忍受通胀的小幅上涨,但不能接受就业的继续恶化。对此,我们可以对下半年的宏观叙事做一个情景推演,具体如下:

所以,本周的PCE、下周的非农失业率,以及9月的CPI就很微妙了,尤其是下周的就业数据。如果按照美联储的基准情形,就业不能太好,也不能太差,要差的刚刚好才是完美的。此外,根据Citadel Securities的估算,8月底开始,无论是零售需求、企业回购还是CTA在内的系统性资金,都将转为逆风,9月美股的资金面或有较大的压力。所以我们认为,无论是宏观面和资金面,此时美股都面临较大的不确定性,暂时避让或是更佳的选择。

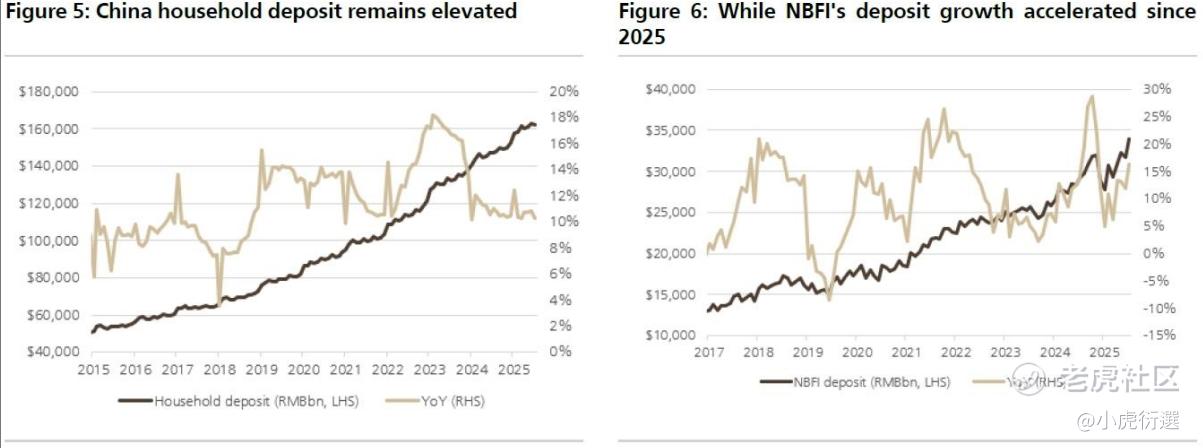

说完美股,我们回到近期领涨全球的大中华。首先我们延续上周的判断,这是一波由资金和流动性主导的水牛行情。从结构上看,险资、公募、私募和中央汇金都有不同程度的参与和流入。根据UBS的测算,截至25年Q2,中国保险资金权益投资规模达到4.7万亿,相比24年年底增加了6200多亿,相较之前增速有明显的提升。除此之外,自24年开始中国居民存款总量虽然维持在高位,但增速有明显放缓,且非银金融机构存款近两年有明显回升并呈加速趋势。也就是说,有迹象表明居民的存款可能通过理财、保险等非银渠道正进入资本市场,间接提供了流动性来源。

既然如此,如何监控资金动向,就是把握大中华这波牛市的关键。对此,我们提供几个指标供大家参考。首先是换手率,过去几个交易日中国A股的换手率有明显提升,日均成交金额甚至突破了3万亿。目前,月平均换手率已接近24年10月,仅次于15年时期。其次是市场杠杆率,根据数据统计,目前融资交易占市场总成交额的比率大约是12%,几乎是近十年的高点位置,但远低于15年时期。另外就是散户入市的速度,如果散户情绪短期开始疯狂,我们认为是需要注意风险的。这点可以参考百度/抖音的搜索指数,这周有明显的增长趋势,但绝对值只有去年10月的一半不到。总之,目前的情绪算不上疯狂,但也已经到了一定的位置,短期还能走多远走多高,取决于后续还是否有充足的资金接力。

Disclaimer 免责声明

本研究报告由老虎资管发布,老虎资管是香港证监会持牌法团老虎证券(香港)环球有限公司 ("老虎证券") 的资产管理部门。本报告所包含的资料均为老虎证券从据信为准确的来源编制,惟本公司并不就此等内容之准确性、完整性及正确性作出明示或暗示之保证。本报告内之所有意见均可在不作另行通知之下作出更改。老虎证券对有关报告所引致之任何损失或亏损概不负责。本报告所载的资料仅供参考用途,并没有法律约束力,亦不构成投资建议、邀约、购买或出售任何产品。投资涉及风险,有可能损失投资本金。投资者应咨询专业人士,就本身的投资经验、财务状况、个人目标及风险取向,以提供投资意见。各类产品的风险,请参阅本公司网页客户协议第四部分风险披露声明。以上资料为老虎证券拥有并受版权及知识产权法保护。除非事先得到老虎证券明确书面批准,否则不应复制、散播或发布。撰写研究报告内的分析员(“此等人士”)均为根据证券及期货条例注册的持牌人士。此等人士保证,文中观点均为其对有关报告提及的个别市况及/或行业及/或投资产品之一般及实际因素的观点。截至本报告发表当日,此等人士均未与本报告中所推荐的股份存有权益。投资产品面临一定的风险,包括但不限于利率、信贷、行业前景和监管要求。投资者在做出投资决定前,应详细阅读相关发行文件并咨询专业投资顾问。本资料仅供香港投资者参考,不应视为投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。