港股为什么跑不过A股

大家晚上好,我是刀哥。

今天有不少同学问,港股为什么跑不赢A股。其实关于这个话题我们在之前会员内部直播也提过这个,今天我们再谈谈这个话题。

上面2个图我大家可以仔细看,明显中间出了一个时间差。

因此,港股最近表现若,可以说是3个原因:

1)港股5月份之前表现都比A股好很多。可以看到A股5月份之前,基本上都是不尽如人意,那个时候大家最大的感受是,牛市在港股,跟A股没啥关系。

因此,第一个原因是港股先涨了一波。而且港股这一波上涨,直接把AH溢价指数都给降低到了125:

年初至今的AH溢价指数如上图。可以说,港股先涨了一波。

而港股上涨的核心逻辑我认为还是资金推动的。那到底是什么资金呢?之前会员内部有专门披露过,港股上半年其实最重要的资金是南向资金,即大陆的保险资金。

保险公司怼着在香港上市的大陆银行买。有同学好奇,为什么保险公司跑到香港的银行去买,其实很简单。因为分红更多。毕竟保险公司是天然需要一些高股息的资产去做兑付的。

同样的工商银行,香港的股息比大陆香:

即使是现在,还是香。即使加上20%的分红税,仍然还是高于大陆的。

因此,这就是险资去香港买银行的主要原因。因为险资只想看分红,只想看实打实的东西。所以港股上半年的上涨,可以说南向的险资很重要。

但是下半年当溢价慢慢没有了,以及港股的一些IPO超发以后,就没有太多吸引力了(不过最近吸引力又出来了)。

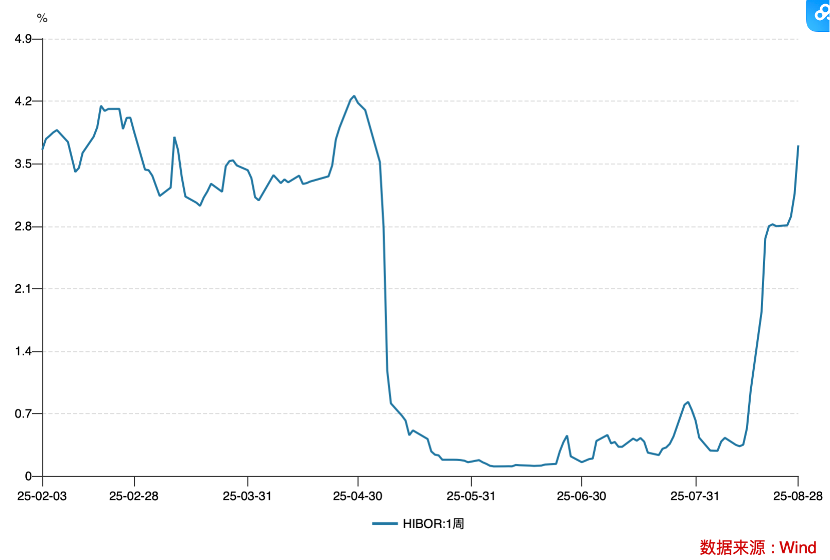

2. 港币的HIBOR最近涨了很多,导致流动性收紧。

之前HIBOR已经到了0.5%左右。最近又起来了,最近已经到了3.5%。这就意味着,流动性得到了进一步的收缩。对香港股市多少肯定是有影响的。

3. 香港的上市公司的二季度的整体表现不仅没有增长,还在下滑。可以说,上市公司的表现不尽如人意。

大家也看到,最近的恒生科技指数就看到了。虽然有腾讯这样的增长性的企业,但是也有阿里巴巴、美团、京东这样打的鼻青眼肿的公司。整体恒生指数的上市公司的盈利能力,在二季度是不如去年二季度的,即增速在下降。

这个事情的本质原因是国内的宏观经济环境的问题。有同学说,大陆是不是也有这个问题,A股也有,但不如香港严重,A股整体上市公司的增长还是有5%以上的,主要是去年基数比较低。

所以港股最近这2个月没有跑赢A股。

当然,我认为港股是正常的,因为最近2个月,A股疯了。这不是港股的问题。

大家可以看到,最近2个月,在连续的资金驱动之下,机构、散户都在持续的做多,A股里面全都是钱,完全是资金推动出来的一波大牛市。

而这种推动,让A股创了10年新高以后,已经让市场进一步的走牛,且已经没有套牢的资金,上面的空间就彻底打开了。这一波我甚至觉得有点像2020年下半年的A股,持续拉起来,资金也没压力。而且国内钱也确实多,公募基金也在被动加仓,保险也在买入,散户不仅存款搬家,还在杠杆买入,这都是市场钱多的客观现象。

因此,这并不是港股有问题,而是A股过热了。是的,A股当前有80°的水温了。我认为过热了。

我倒是觉得港股估值是合理的,很多板块这一波回撤也到了买点。比如创新药,这一波回撤也不错。恒生科技指数虽然有外卖三傻,但是整体估值也是合理的。恒生消费(新消费)也是不错的估值。还有港股的银行其实最近都跌出了价值。

因此,如果现在要上车买的话,我反而觉得买港股更安全(当然,买A股短线更快)。特别是,如果A股后面继续走牛,资金有溢出的话,应该会有一波资金跑到香港的估值洼地的板块来建仓。

其他:

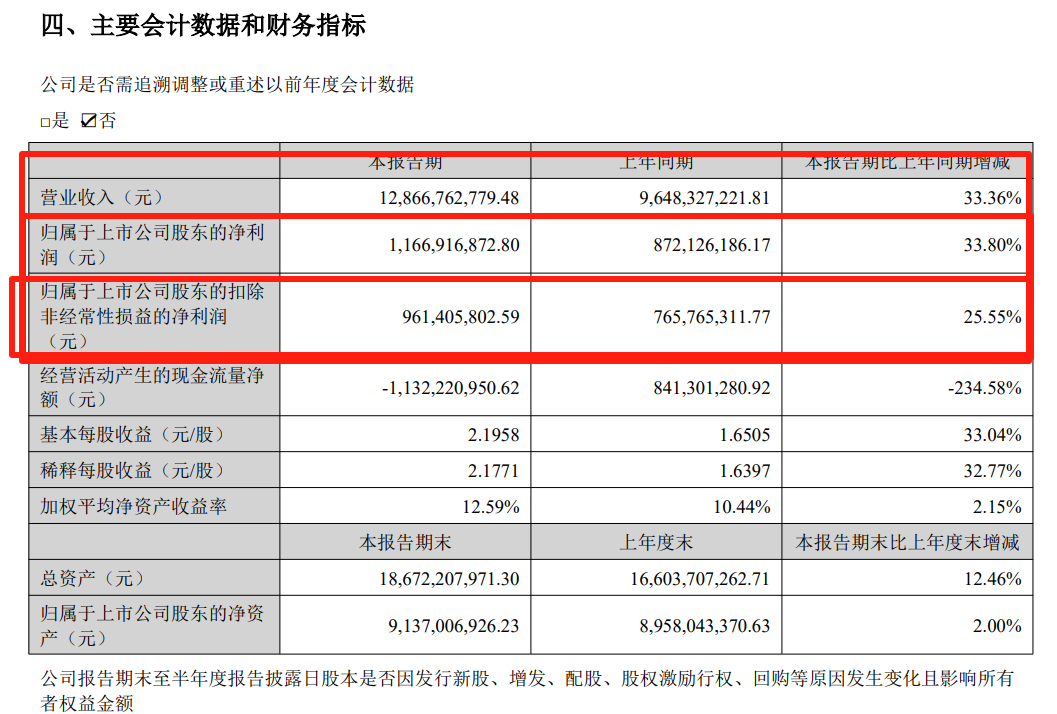

1. 安克创新公布了二季报。

营收128.67亿,同比增长33.36%,净利润11.67亿,同比增长33.8%,扣非净利润9.61亿,同比增长25.55%。

有几个要点,我简单说下,一个是现金流的问题,可以看到大幅下滑。这个可以理解,二季报因为关税战,提前备货应对贸易战的问题,这个说明公司策略还不错。

还有就是公司独立站的增速不错。全球化渠道优化独立站收入13.20亿元(同比+42.64%),占比提升至10.26%,降低对第三方平台依赖。线下收入增速43.64%(高于线上28.9%),欧美日等市场线下渠道(沃尔玛、Costco等)持续深化。

这些都表现不错。还有就是公司新招了很多人。报告期内共引入900余名2025届毕业生,打造具备独立承担业务能力的未来骨干与管理者;另一方面,公司在高度专业化的技术领域和关键岗位上持续加大全球化引才力度,重点引入具备行业领先经验的研发负责人及高端专家型人才,构建起内生培养与外部引进相结合的人才战略体系。同时,安克创新在半年报中披露了公司的机器人路径:面向终局的人工智能储备与具身智能战略探索。

客观说,这个财报一般,不算惊喜,但也不算拖后腿。财报公布以后,市盈率(TTM)来到了32.51倍,这个增速,算合理的估值。在牛市的大环境下,应该还是有机会再涨涨的。但是之前我在147的位置降了一些仓位,策略上还是对的。

持有安克这么多年,给我最大的思考是,如果公司股价盈利不错,在高位的时候多少还是减持一些,慢慢的把成本做低,目前成本也相当低了。

2. A股已经彻底成为寒武纪的天下。

今天有个词语,叫做不寒而栗。意思是形容因不持有寒武纪而惶恐不安的样子。

今天,寒武纪股价超越贵州茅台,登顶A股新股王。股价逼近1600元,涨超15%,总市值突破6600亿元。股民戏称:“英伟达是谁啊?一点都不熟,是不是小寒武纪。”

在寒武纪的爆拉之下,中芯国际今天也创下了历史新高。也是持续暴涨。可以说,这一波的资金都疯狂的怼在科技里了,而且疯狂在抱团。

还有就是光模块也依然在抱团。只能说市场太疯狂。

现在就是完全的结构型牛市,整个市场的所有的资金几乎都怼在上面这几个板块中,涨的就是这几个板块,其他的甚至被虹吸。

我在上一次的周报中也提过寒武纪的逻辑,这一波其实寒武纪上涨有天时地利的因素。

【会员周报7】市场在加速,寒王拉爆市场看到3900?

1)本身属于国产替代的宏大叙事,符合国家意志;

2)有基本面支撑,比如豆包用的是寒武纪的芯片,只是功能上是60%的英伟达,但是也能用,也在优化;

3)未来的中国的AI跟美国的AI就是完全两条路,基本上国产大模型可能都要采购寒武纪的算力,这个就有很多的增长空间。

所以我们会员内部发的高盛的研报,说是寒武纪到1800多的价格,其实现在看,也不算离谱。

当然,这一波几乎很多资金都错过了寒武纪,这很正常。人终归无法赚到自己认知以内的钱,我其实以前也没有特别了解过这个公司。所以今天在反思,我还是研报看少了,我还是策略看少了,其实高盛之前一直出了很多的寒武纪的研报,但是我只是看了最近的几个。未来我们要持续不断的找到更多的研报。继续不断的勤勉的工作啊。

至于说现在追不追,我肯定不追了。到1800也没多少空间了,万一套进去会很麻烦。

有句话说的好,“要信早信”。最怕是到最后才信的。有些炒作的板块,即使没有基本面,如果信的早,炒作起来以后,也是能赚到大钱的,这就是A股!

如果让我对标寒武纪的上一个公司,我认为是宁德时代,而不是全通教育这些垃圾公司。寒武纪真有业绩,跟上一个国家意志的板块类似的就是宁德时代:

当年宁德时代也是完全没办法上车,后来就疯狂拉高,一路走,机构拼命抱团,整整抱团到了2021年牛市的顶点,后来就开始持续下跌。

这样的公司的炒作更显得公募基金、机构、游资的聪明,因为他们抱团了一些符合国家意志、且有业绩支撑、且国家也乐见其成的公司。

至于说寒武纪什么时候停止?有人说是牛市停止了,寒武纪就停止了。我不这么看,我的理解是:寒武纪停止拉升了,牛市的高点可能就出来了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。