HIMS:暴跌以后,能否重返消费医疗颠覆之路

点击上面图片关注我

第一章 前言

今年以来,美股整体波动加剧,投资者对高增长科技股和医疗健康股的态度分化。远程医疗板块在经历2020年疫情后的爆发式增长后,进入了一个相对平稳期,但其中的头部公司依然表现出较强的韧性。Hims & Hers Health 在过去一段时间股价下跌了超过27%,主要原因是与诺和诺德的GLP-1减肥药合同被终止,引发市场担忧。但如果仔细看数据,可以发现HIMS的用户增长保持稳定,收入下滑幅度有限,市场对个性化医疗和远程医疗的需求依然强劲。当前股价的调整更多是短期事件的反应,从长期视角看,它仍然处在风口。

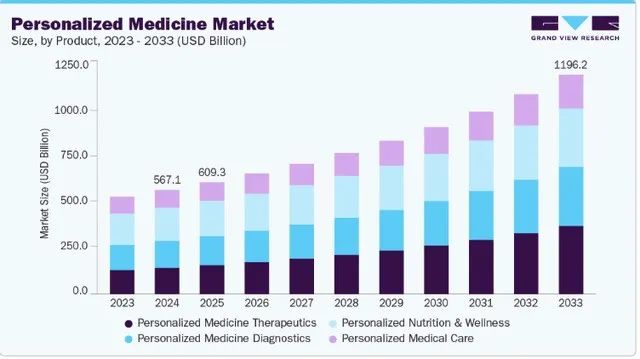

下图:个性化护理预计将从 2025 年起获得显着关注。2024 年至 2033 年间,该领域将以 8.8% 的复合年增长率增长

第二章 HIMS简介与行业地位

Hims & Hers Health 成立于旧金山,是一家专注于远程医疗的平台型公司,业务覆盖美国、英国以及部分国际市场。它的模式很简单,就是通过在线平台把消费者和有执照的医疗专业人员连接起来,让用户能够足不出户完成问诊、拿处方、买药的全过程。公司的主营业务涵盖性健康、皮肤护理、脱发管理、精神健康以及慢性病管理等领域,同时还销售保湿霜、防晒霜、营养补剂等非处方产品。和传统医院挂号、排队、开药相比,HIMS的模式更加便捷和低成本,契合了年轻人和中老年人不同层面的医疗需求。在行业地位上,HIMS已经成长为美国远程医疗市场的第二大玩家,市占率达到39.43%,仅次于Teladoc的49.81%。相比Teladoc,HIMS的优势在于切入的是消费端用户更直观的需求,比如脱发、减肥、皮肤管理,这些需求复购率高,也更容易在平台上形成粘性。

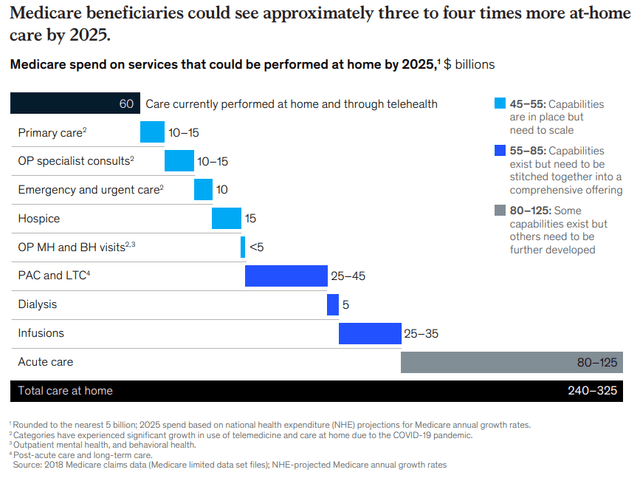

下图:75% 的美国成年人,尤其是 50 岁及以上的成年人,更愿意居住在当前住所而不是机构护理中

下图:个人护理是通过远程医疗完成的,市场份额为57.4%。大多数老龄化人口以及从手术和慢性病中恢复的患者正在考虑家庭初级保健

第三章 用户增长与个性化护理的韧性

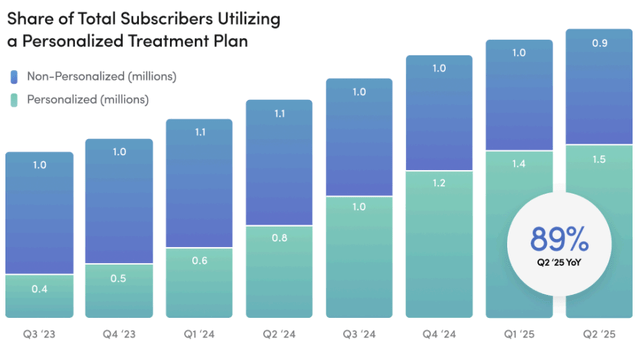

从订户数量来看,HIMS展现了很强的韧性。2025年第一季度,它的订阅用户数是236.6万,到第二季度已经上升到243.9万,即使经历了GLP-1合同被取消的冲击,依然实现了环比增长。用户不仅在数量上保持增长,每个用户的付费能力也在提升。截至2025年第二季度,每位用户的平均收入达到73美元,同比增长38%。这说明用户愿意为个性化护理买单,尤其是在减肥、皮肤科和脱发治疗等高增长的细分市场。皮肤科药物市场预计将在2025年达到122.8亿美元,而减肥药物需求也在快速扩张。HIMS在这些领域的布局,使它能够抓住未来几年个性化护理的主要增长红利。用户的积极反馈和82%的高留存率,表明它已经在个性化医疗领域建立了一个比较坚固的护城河。

下图:公司第二季度财报

第四章 GLP-1合同终止的影响与市场反应

今年最引人关注的事件,就是HIMS与诺和诺德之间的GLP-1药物合作被终止。消息一出,市场立刻反应,股价当天暴跌30%,到目前为止下跌了27%。合同终止的直接影响是收入减少,2025年第二季度GLP-1相关收入为1.9亿美元,比第一季度减少了约4000万美元。但如果仔细分析,会发现问题并没有市场想象中严重。首先,公司整体收入在第二季度依然达到5.45亿美元,同比增速保持在31%左右,只是比分析师预期低了700万美元,这个缺口并不大。其次,合同终止的原因更多是监管方面的营销误解,而不是安全问题。FDA担心部分患者在剂量上出现错误,但HIMS本身已经在2025年2月主动停止销售含有索马鲁肽的复合药物。换句话说,HIMS在监管上是合规的,真正的问题是市场信息传递造成的恐慌。从用户角度看,很多患者更愿意在HIMS平台上购买,因为成本远低于诺和诺德的原研药物。因此,我认为这次事件更多是短期扰动,不会改变公司长期的基本面。

下图:HIMS 的主要收入驱动因素是皮肤科和减肥,占 55%。所有其他个性化服务加起来,它们的同比增长率为 89%,表明消费者基础强大。

第五章 财务表现与盈利能力改善

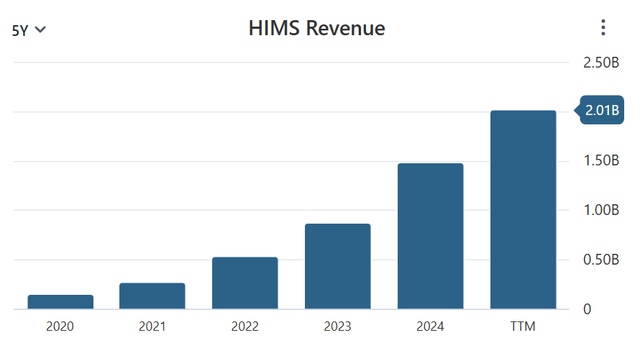

财务数据能更好地说明问题。过去五年,HIMS的收入保持了年均超过80%的增长率,是一个高速成长型公司。2025财年,公司预计收入将达到23亿到24亿美元,同比增速约为62.5%。虽然第二季度收入比第一季度有小幅下降,但整体趋势依然向上。更值得注意的是,公司的盈利能力在显著改善。2021年公司净亏损高达1.08亿美元,但到了2024年已经实现净利润1.26亿美元,过去十二个月净利润更是达到1.93亿美元。这种由亏转盈的轨迹表明,它已经走出了烧钱换增长的阶段,进入了可持续盈利的阶段。驱动力主要来自两个方面:一是订户规模扩大,二是每位用户的收入提升。订户增长30%以上,每月平均在线收入增长近30%,说明它的商业模式逐渐成熟,现金流能力增强。相比Teladoc在收入增长上出现的负增长,HIMS的表现可以说是非常突出。

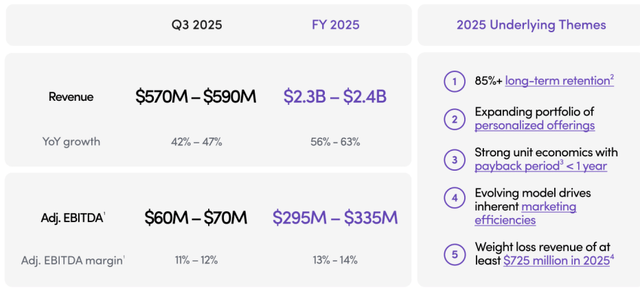

下图:公司维持其 2025 年第三季度收入预期为 5.7 亿美元至 5.9 亿美元。HIMS 的保留率为 82%,其中 30% 的订阅者更喜欢更量身定制的治疗计划

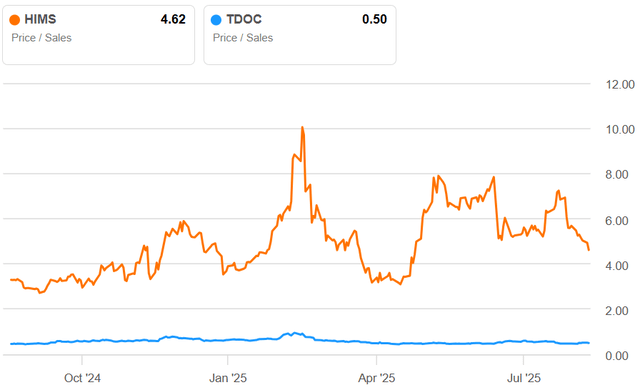

下图:HIMS与TDOC的估值对比,高增速带来高溢价

第六章 HIMS投资逻辑与目标价分析

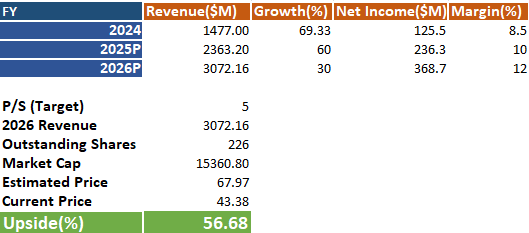

为什么我认为HIMS值得继续看好?答案在于它的估值模型。用市盈率来比较,HIMS目前的估值比Teladoc略高,市盈率比后者多0.5倍,看似溢价,但结合收入增长情况,这个溢价是合理的。Teladoc过去一年收入下滑了2.57%,而HIMS的收入增长接近89%。从投资角度看,高增长公司享有估值溢价是正常现象。假设2025年公司收入增长60%,2026年增长30%,那么未来两年的营收有望分别达到24亿美元和31亿美元。以目前市场对盈利能力的改善预期和远程医疗行业的成长性来看,合理的市销率区间可以在8到9倍之间,对应目标市值大约在130亿美元左右。折算到股价,我给出的目标价是68美元,较当前股价有57%的上涨空间。

估值计算:

基于2026年营收预测值 R=3072.16(M) 与目标市销率 P/S=5,计算目标市值MCap=R×(P/S)=3072.16×5=15360.8(M)

目标股价 P target=MCap/Shares=15360.8/226≈67.97

相较当前价 P 0=43.38,潜在涨幅:(67.97/43.38)−1≈56.7%

考虑到个性化医疗行业在未来十年的复合增速可能超过17%,市场规模到2030年有望达到2500亿美元,HIMS完全有可能在行业中获得更大份额。

下图:估值模型

第七章 投资建议与风险提示

综合来看,我依然坚定看好HIMS。它的优势在于个性化护理和远程医疗的结合,用户增长稳健,收入驱动力强劲,盈利能力持续改善。虽然失去了诺和诺德的GLP-1合同,但这只是短期的扰动,不会改变公司长期的发展轨迹。从财务预测和估值模型来看,当前股价具备明显的低估空间,目标价68美元意味着未来一年有超过50%的上涨潜力。当然,风险也不能忽视。主要风险来自监管和法律诉讼,比如未来如果在药品合规上再出现争议,可能会对短期股价造成冲击。另外,行业竞争也在加剧,Teladoc等大公司仍然是强有力的对手。但总体而言,HIMS在个性化医疗赛道上具备清晰的增长逻辑和强劲的用户基础,建议长期投资者重点关注。

点击上面图片关注我

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。