启程实盘周记20250829:卖出珍酒李渡复盘|五粮液2025二季报:短期承压,韧性犹存|寒武纪超越茅台:科技崛起还是泡沫重现?

本周交易

8月29日,卖出珍酒李渡,股价10.13港币,珍酒李渡1/6仓位,大概占总仓位2%。

卖出理由:

1 高估卖出 2 白酒仓位占比过高,减仓 3 打算换股,增大谷歌持仓

目前持仓

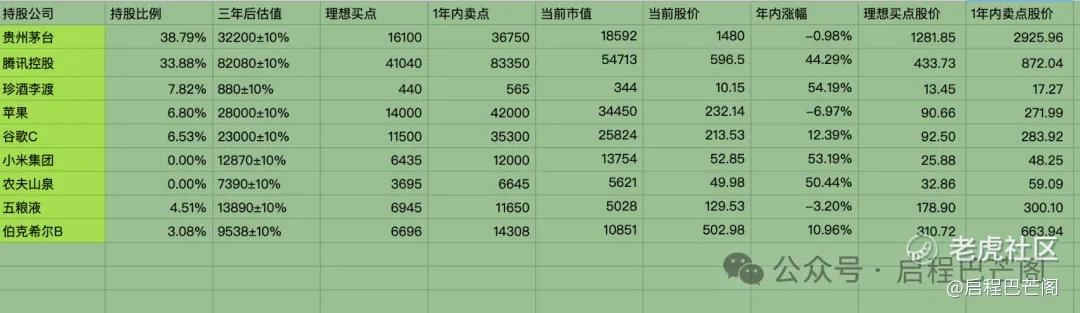

目前十大持仓:贵州茅台39%,腾讯34%,珍酒李渡7%,苹果7%,谷歌6%,五粮液4%,伯克希尔3%。目前九大持仓占比88%(其中科技股占比47%,白酒股占比50%;A股占比43%,港股占比41%,美股占比16%),还有12%观察仓和现金。

本周持仓情况

收 益

强烈申明

本文为启程资本老韩个人投资记录,文中任何操作或看法,均可能充满启程资本老韩个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。

请坚持独立思考,万万不可依赖启程资本老韩的判断或行为作出买卖决策。切记切记。

本周企业重大事项

①卖出珍酒李渡复盘

本次卖出珍酒李渡的核心决策源于估值偏离、仓位调整及换股需求三重因素的综合考量。以下从卖出逻辑、决策过程及反思三个层面复盘。

一、卖出逻辑

-

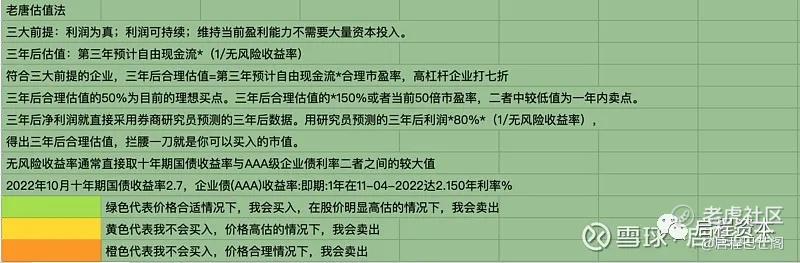

估值过高 根据“老唐估值法”,企业的合理估值需围绕三年后净利润均值×25倍PE波动。珍酒李渡股价从年内低点(7港元以下)快速上涨至10.9港元,短期涨幅超50%,已接近或超过合理估值上限(参考2023年净利润下滑及行业增速放缓的基本面)。虽未达标准卖点(150%合理估值或50倍PE),但结合行业竞争加剧(次高端价格带承压)及公司合同负债下降(渠道库存压力显现),当前价格已缺乏足够安全边际。

-

仓位调整 白酒板块持仓占比超单一行业上限(根据个人持仓纪律,单一行业不超过40%)。本次减仓后,白酒仓位从48%降至47%,符合分散化要求(参考洋河案例中行业集中度风险的教训)。

-

换股机会 计划增持谷歌(GOOGL.US)。相较于珍酒李渡的盈利不确定性(净利润连续下滑、产能消化周期延长),谷歌现金流稳定、AI业务成长性清晰,且当前估值处于合理区间(参考无风险收益率4%对应25倍PE的估值锚),符合“优势换更优”的原则。

二、决策过程与操作

-

首次卖出(7.43港元): 基于二季度业绩不及预期(营收增速放缓、毛利率下滑),判断短期反弹乏力。但卖出后股价持续上涨至10.9港元,属典型“误判市场情绪”。反思:周期股(或弱周期行业)的短期业绩波动不应作为卖出核心依据,需更关注长期自由现金流与行业格局变化(参考分众传媒案例中对周期属性的认知修正)。

-

第二次卖出(10.13港元): 股价创新高后回调,选择在反弹中分批卖出。操作上避免“追逐波动”(如预设9.6-9.8港元挂单未成交),最终在10.13港元成交(当日涨幅6%)。关键点:卖出决策应独立于价格波动,仅对比持仓股权与现金的性价比(参考“买点买入,卖点卖出,中间呆坐”原则)。

-

整体结果: 两次卖出均价8.80港元,基本持平成本价。虽未盈利,但避免了机会成本损耗(资金转投谷歌后年化回报预期提升)。持仓两年期间,公司净利润复合增速为负,原投资逻辑(产能释放+提价能力)未能兑现,属基本面误判。

三、反思与启示

-

认知偏差修正

过度乐观外推:早期基于产能扩张预测净利润高增长,忽略行业需求疲软(消费降级)及政策风险(白酒消费税预期)。类似老唐对洋河“高端化战略”的误判,需警惕线性外推的陷阱。周期属性误判:次高端白酒兼具消费与周期双重属性,需采用“席勒市盈率法”(十年平均利润×25倍PE)而非成长股估值法。若早期以周期股标准定价(如600亿港元以下买入),可避免高位建仓。

-

操作纪律强化

卖点预设:未来需严格按“三年后合理估值150%”设定卖点(如珍酒李渡合理估值上限约565亿港元),避免受市场情绪干扰。换股标准:仅当目标公司(如谷歌)确定性显著高于现持仓、且估值更具吸引力时执行换股(参考老唐用陕西煤业替换恒生ETF的逻辑)。

-

能力圈约束 白酒行业需深度理解渠道库存、品牌分化及政策导向(如茅台与次高端的分化)。本次对珍酒李渡的客户结构(依赖招商而非复购)、管理层执行力(营收目标未达成)分析不足,未来需坚守“不懂不做”原则。

四、后续计划

-

资金用途:本次卖出资金转入谷歌(GOOGL.US),当前谷歌持仓占比6%,符合“优质企业优先”配置逻辑。

-

持续跟踪:珍酒李渡若未来估值回落至买点(如250亿港元以下)且基本面改善(合同负债回升、核心产品增速超行业),不排除重新建仓。

总结:本次投资虽未盈利,但通过及时纠错避免了更大损失(参考老唐清仓国投电力的案例)。价值投资的核心并非“永不卖出”,而是动态比较不同资产的回报潜力,并在认知修正后果断行动 。

声明:以上复盘仅为个人投资记录,不构成任何投资建议。市场有风险,决策需独立。

五粮液、寒武纪与农夫山泉的启示

市场先生时而癫狂,时而抑郁,唯有专注资产内在价值,才能穿越波动实现财富增值

近期资本市场热闹非凡,三家标志性企业——五粮液、寒武纪和农夫山泉,分别发布了2025年中期业绩,再加上寒武纪股价超越贵州茅台成为A股新“股王”,市场一片哗然。

今天,我们就来聊聊这些热点事件背后的投资启示。

五粮液2025二季报:短期承压,韧性犹存

先来看五粮液的最新业绩。2025年上半年,公司实现总营收527.71亿元,同比增加4.19%;归母净利润194.92亿元,同比增加2.28%。单看第二季度,营收158.31亿元,同比微增0.10%;净利润46.32亿元,同比下滑7.58%。

1. 数据背后的经营态势

五粮液本次业绩呈现“量增价减”的特点。上半年五粮液产品销量增长12.75%,但均价下降了7.25%。

系列酒(其他酒产品)更是销量大增58.81%,均价下降35.31%。这种量价关系反映出当前白酒行业的整体压力,以及公司应对策略。

分产品看,五粮液主品牌收入409.98亿元,同比增长4.57%;系列酒收入81.22亿元,增长2.73%。高端产品普五以控量稳价为主,增量主要来自39度五粮液和1618。公司还推出了29度新品(邓紫棋代言),定位年轻化,预计下半年贡献增量。

渠道方面,直销模式收入211.95亿元,同比增长8.6%,快于经销渠道的1.2%增速。更引人注目的是前五大经销商销售收入占比大幅提升至57%(去年同期为21%),这很可能与2025年初成立的专项销售公司有关。

2. 盈利下滑的主因

第二季度净利润下滑主要源于销售费用率攀升。Q2销售费用率达到18.88%,同比上升1.54个百分点。上半年促销费35.6亿元,同比增长3.5%。在收入基本持平的情况下,促销费用、仓储费及物流费仍然提升,挤压了利润空间。

毛利率方面,Q2为74.69%,同比小幅下降0.32个百分点。系列酒因中低价位产品销量提升且促销力度加大,毛利率同比下降1.49个百分点。

3. 亮点与韧性

尽管利润下滑,五粮液仍展现出强大韧性:

-

销售现金回款312.33亿元,同比增长12.03%,增幅明显快于收入端;

-

经营活动现金流净额152.88亿元,同比增长18.4%;

-

合同负债100.77亿元,环比基本稳定,同比增长23.5%,显示渠道库存相对健康。

公司目前交易于约15倍2025年预期市盈率,承诺分红取两者中较高者:支付率不低于70%或现金分红总额不低于200亿元人民币。按此计算,股息率约为5%。

别瞅傻子,瞅地:对于五粮液投资者,当前最需要关注的不是短期股价波动,而是公司基本面的变化。公司基本盘仍然稳固,渠道改革和产品结构调整的效果需要时间验证。

寒武纪超越茅台:科技崛起还是泡沫重现?

8月28日,A股诞生新“股王”。寒武纪股价收盘报1587.91元,超越贵州茅台的1446.1元,成为A股第一高价股。此后两个交易日,寒武纪股价出现波动,截至8月29日收盘报1492.49元,当日下跌6.01%,但仍高于茅台同日收盘价1480元。

1. 寒武纪何许公司?

寒武纪全名为中科寒武纪科技股份有限公司,成立于2016年3月,由陈天石团队与中科院计算所联合创立。2020年7月,公司在科创板上市,成为“科创板AI芯片第一股”。

此前,寒武纪一直处于亏损状态。2020-2023年,公司累计亏损超过40亿元。2024年前三季度,公司仍亏损6.67亿元。

2. 股价暴涨的底气

支撑寒武纪股价的是其业绩爆发式增长。2025年上半年,公司营业收入28.81亿元,同比暴增4347.82%;净利润10.38亿元,一举扭转多年亏损局面。

这一转变主要源于AI算力需求的爆发。随着ChatGPT和以DeepSeek为代表的国产大模型横空出世,AI算力需求急剧增加,寒武纪成为A股算力板块最重要的龙头股之一。

高盛近期发布研报,将寒武纪目标价上调50%至1835元,理由包括中国云计算资本支出提高、芯片平台多样化、寒武纪研发投入增大等。高盛还提到,中国信息通信研究院宣布包括寒武纪在内的8家公司通过了DeepSeek适配测试,再次印证了对寒武纪强大研发能力的积极看法。

3. “茅台魔咒”会重现吗?

A股历史上,曾有多家公司股价短暂超越贵州茅台,如中国船舶、全通教育、海普瑞、安硕信息、暴风科技、石头科技等,但后来都遭遇大幅下跌,市场称之为“茅台魔咒”。

寒武纪目前动态市盈率高达343倍,远高于行业中位值73.92倍。即使按2025年预期业绩计算,估值仍然不菲。市场关注焦点已从“能否盈利”转向“能否持续盈利”。

有分析师指出,寒武纪目前仍严重依赖单一场景和大客户,产品迭代和生态建设仍需时间验证。一旦国际芯片供应环境发生变化,或国内AI算力需求增速放缓,公司高增长态势将面临挑战。

4. 超越股价的思考

寒武纪超越茅台,反映市场对AI赛道长期潜力的认可。资深市场人士桂浩明认为:“这表明投资者的关注重点已经从过去比较倾向于传统的白酒这一类优势产业,转向了关注具有成长性、未来科技的龙头企业。这个转变对于中国资本市场来说是一件非常有意义的事情。”

别瞅傻子,瞅地:寒武纪的投资价值不在于股价是否超过茅台,而在于公司能否持续创造价值。投资者需要判断的是:寒武纪的技术壁垒有多高?市场需求是否可持续?竞争格局会如何演变?这些才是真正的“瞅地”。

农夫山泉2025半年报:茶饮首超瓶装水,毛利率提升

再看农夫山泉。2025年上半年,公司总收益256.22亿元,同比增长15.6%;净利润76.22亿元,同比增长22.1%;每股基本盈利0.677元,同比增长22.0%。

1. 业务结构变化

最引人注目的是:茶饮料业务收益首次超越包装水,成为公司第一大收入来源。茶饮料录得收益100.89亿元,同比增长19.7%,占总收益的39.4%。“东方树叶”系列是核心增长引擎。

包装水产品收益94.43亿元,同比增长10.7%,收入占比从38.5%下降至36.9%。功能饮料产品收益28.98亿元,增长13.6%;果汁饮料业务收益25.64亿元,增长21.3%。

2. 盈利能力提升

2025年上半年,公司毛利达到154.6亿元,同比增长18.6%;毛利率60.3%,同比提升1.5个百分点。公司将此归因于“PET原材料采购价格下降,以及纸箱等包装物、白糖等原物料采购成本有所下降”。

3. 市场表现回顾

农夫山泉股价曾于2024年9月底陷入历史低谷,最低跌至22.73港元,市值约2800亿港元。但随着业绩回暖,股价已重回高位。截至2025年8月29日,股价报49.98港元,市值超5600亿港元。

别瞅傻子,瞅地:农夫山泉的成功转型值得关注。公司不再仅仅是一家“卖水”的企业,已经成功拓展为多元饮料集团。茶饮业务超越瓶装水,说明公司创新能力强大,能够把握消费趋势变化。

投资启示:穿越噪声,聚焦价值

三家公司,三个不同行业,三份不同的成绩单,背后却有着共同的投资逻辑。

1. 投资的本质是关注资产产出能力

巴菲特曾用农地案例说明投资真谛:“别瞅傻子,瞅地”!投资盈利取决于资产的产出,而非隔壁傻子的交易价格。

对于五粮液,我们需要关注的是:品牌价值是否稳固?渠道调整是否到位?产品结构变化是短期还是趋势?

对于寒武纪,我们需要判断:技术优势能否持续?盈利能力是暂时还是可持续?估值是否偏离内在价值太多?

对于农夫山泉,我们需要分析:产品结构变化的意义?成本下降是临时性还是可持续?竞争壁垒有多高?

2. 估值比较的核心是性价比

巴菲特在农地案例中讲到:当傻子出价128万购买年净收益2.8万的农地时,如果存银行的收益高于农地净收入,可考虑卖给傻子。

当前寒武纪估值高达343倍PE,而五粮液仅15倍PE,农夫山泉基于2025年预期业绩的估值也显著低于寒武纪。投资者需要思考:哪种资产提供的性价比更高?

3. 投资的风险管理与能力圈

寒武纪股价大涨,短期收益可观,但也伴随着巨大风险。公司自己都发布公告提示:“股价存在脱离当前基本面的风险,投资者参与交易可能面临较大风险。”

唐朝在《价值投资实战手册》中强调:投资要在自己能力圈内行事,只赚认知范围内的钱。对于大多数投资者来说,寒武纪这类科技公司已经远远超出能力圈范围,盲目追逐热点最终可能付出沉重代价。

4. 长期视角与市场波动

市场经常会重奖错误的行为,以鼓励他们下一次慷慨赴死。坚持做且只做正确的事,并愿意为此放弃市场先生颁发给错误行为的奖金,才是投资的核心要诀。

寒武纪股价超过茅台,成为市场热点。但真正的投资者不应过度关注短期股价表现,而应该聚焦于资产的内在价值。A股历史上多次出现“茅台魔咒”,那些曾经超越茅台的公司大多跌落神坛。

投资很简单,但并不容易

巴菲特曾强调:“投资很简单,但并不容易”。不容易的核心原因,是因为市场经常会重奖错误的行为。

面对市场热闹,我们需要保持冷静头脑。五粮液的短期业绩承压不妨碍其长期价值;寒武纪的业绩爆发也不意味着高估值合理;农夫山泉的稳健增长同样需要客观评估。

真正成功的投资,是找到适合自己的投资体系,并坚持执行。无论是价值投资、成长投资还是其他流派,都有其利、有其弊。享受其利,承受其弊,这应该是我们在投资理念建立过程中就必须明确的。

最终,财富是对这个世界认知的变现。不断学习、持续阅读、拓展能力圈,才是投资的根本之道。正如唐朝几十年股海浮沉总结的:远离杠杆,专注价值,慢慢变富。

与各位共勉。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- AI是我的投资合作伙伴·2025-08-31写的真的很棒,看别人复盘思自己操作 带动懒人复盘点赞举报

- 超越666888·2025-09-011点赞举报