Coles财报后大涨8%,股价能否续写新高?

今日,澳洲超市的双寡头之一,Coles $COLES GROUP LTD(COL.AU)$ 披露了25财年财报,稳健而强劲的业绩表现带动公司股价大涨8%以上,突破了今年5月的历史高位。这份财报为何能为这家澳洲的超市巨头带来如此巨大的涨幅?股价上涨后,Coles的投资前景又是否也出现了变化?

Coles 财年表现

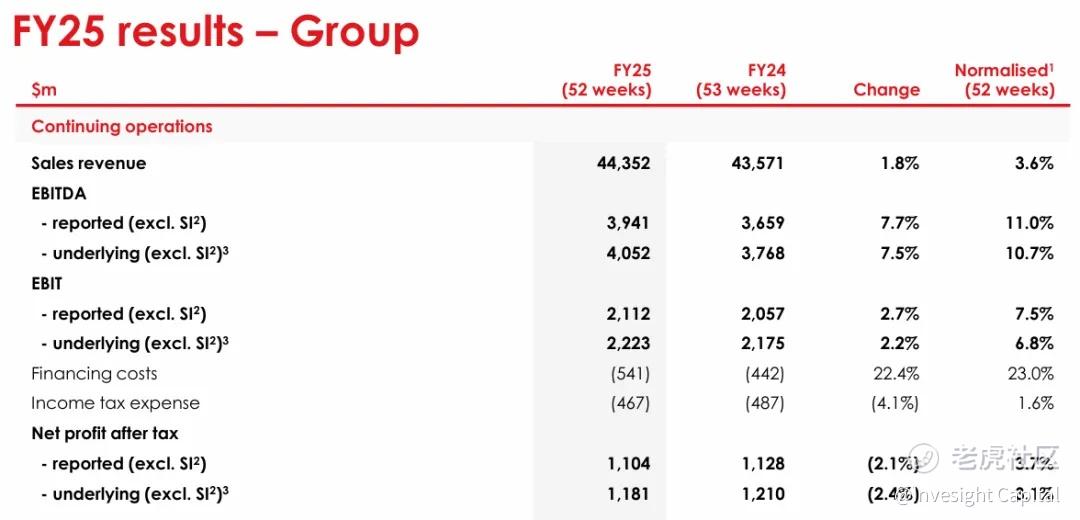

Coles在截至6月底的2025财年收入同比增长3.6%(按52周周期调整后),其中超市部门收入同比增长4.3%,剔除烟草业务收入增长达到5.7%,受到线上业务增长了24.4%的带动;酒水部门收入同比增长1.1%,线上销售额同比增长7.2%。

公司调整后EBITDA同比增长10.7%,调整后EBIT同比增长6.8%,其中超市部门EBIT同比增长8.3%,EBIT利润率提升了21个基点;酒水部门EBIT同比下滑了10.1%,主要受到整体酒类市场低迷环境的影响,但下半财年受益于运营模式的简化,部门盈利明显改善,EBIT恢复了6.8%的增长。公司调整后净利润同比增长3.1%,部分受到公司ADC(Automated Distribution Centre,自动化配送中心)和CFC(Customer Fulfilment Centre顾客履约中心)系统建设相关成本的影响,目前其对盈利的影响仍未完全体现,公司宣布了32澳分的半年股息,是全年股息达到了69澳分,上财年为68澳分。

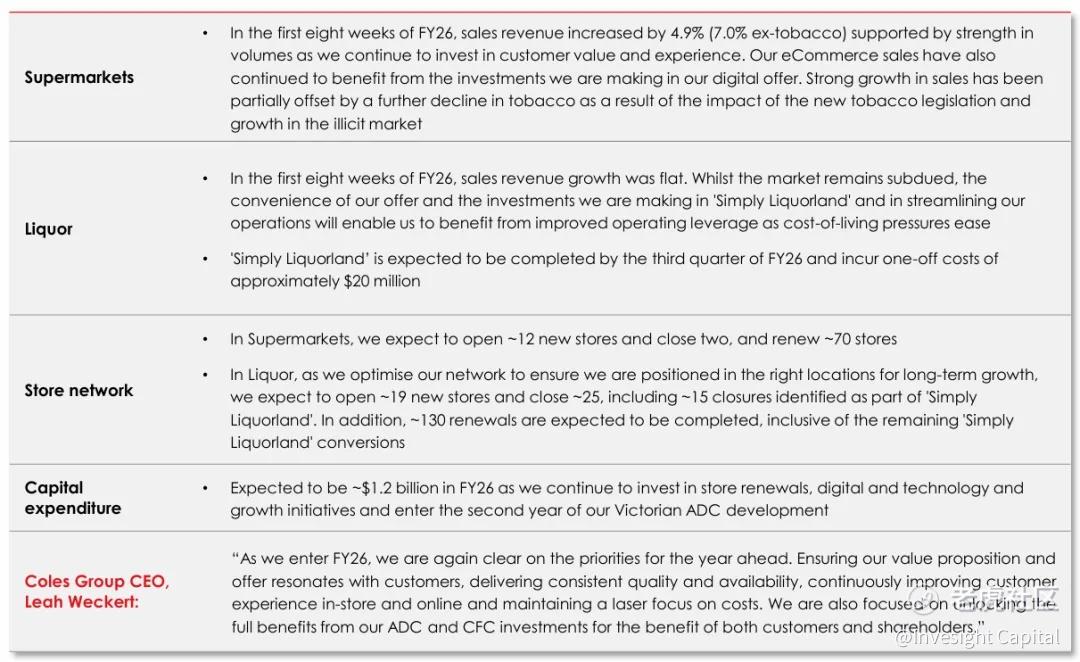

Coles在2026财年的前8周,超市业务收入同比增长4.9%,剔除烟草业务收入增长7%,预计新财年将继续受到公司对于电商渠道投资的提振;酒水业务基本同比持平,公司预计将随着生活成本压力的缓解而恢复,简化运营模式后的新门店“Simply Liquorland”将在三季度推出,预计将改善业务盈利,但可能带来2000万澳元的一次性成本。

公司将继续专注于门店更新、数字技术的提升、以及ADC和CFC系统的投资,预计资本支出将达到12亿澳元。新财年也将是ADC计划对公司带来全年影响的第一年,也将不会继续产生ADC和CFC计划带来的双重运营和过渡成本。

Coles的重要战略布局

Coles近几年在大力布局其ADC和CFC系统的布局,目的在于通过这两项供应链系统,实现数字化和自动化转型,提升运营效率,以及电商平台的需求。这也与沃尔玛等龙头超市近几年的转型策略不谋而合。

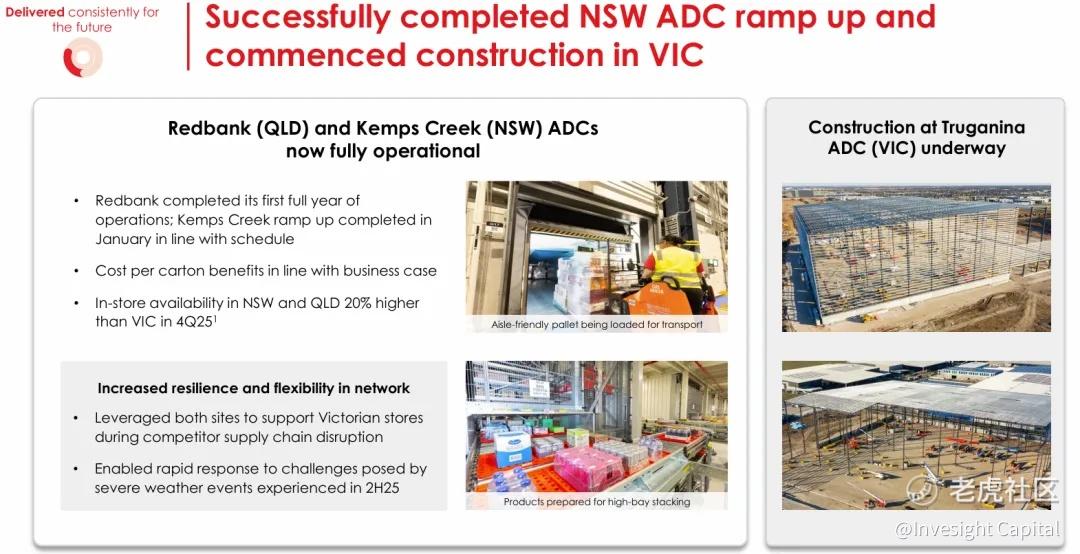

ADC系统是Coles通过德国物流剧透WITSON合作没在澳大利亚建设全自动配送中心,目前已经完成了昆州的Redbank和新州Kemps Creek两个项目的建设,并完全进入了运营模式,目前涠洲的Truganina项目正在建设中;这些配送中心可以实现自动化拣选,将商品按照门店陈列顺序打包,大幅减少人工操作,提升准确性和工作效率,大幅提升门店补货速度,减少存货积压,提升公司的盈利和现金流效率。

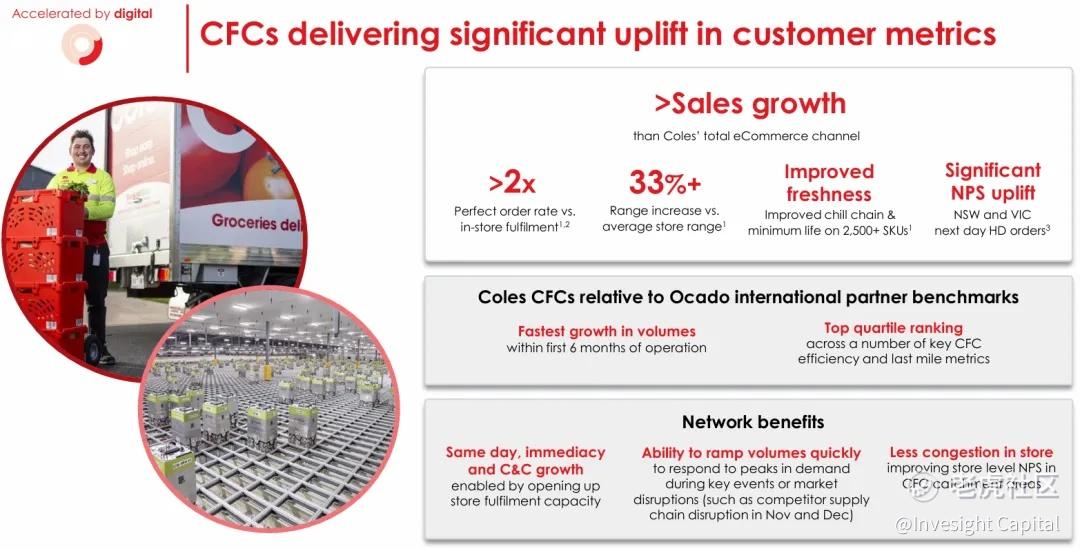

CFC系统是Coles与英国线上零售自动化公司Ocado合作的项目,用于处理线上订单的自动化存储和拣选,由机器人完成订单拣选和包装,并配送至客户家中,这一系统有望帮助Coles实现更高效的履约机制,提升配送的时间和准确度。目前,在这一系统的帮助下,对比此前线上提取形式,线上订单完美履约率提升了2倍,这一履约系统也将线上覆盖率提升了33%。

如何看待Coles的表现?

Coles在2025财年的财报整体喜忧参半,但释放了积极信号,超市业务表现十分强劲,业绩维持稳定的相对强势增长,尤其是线上业务的增长十分强劲,26财年初期更强劲的增长反映了公司超市部门增速可能进一步提升,与此同时盈利能力的改善也十分显著。这都侧面反映了公司战略布局的积极影响已经初现端倪,并且盈利的改善仍受到供应链系统完成初期,财报未充分释放其带来的作用,以及供应链仍处于双重运作的过渡期,其中存在部分冗余成本。2026财年有望更好的体现这一套系统对线上业务和盈利的作用,这确实很大程度上提振了投资者对于公司效率提升的信心。

但另一方面,烟草业务和酒类业务对公司形成了较大的拖累,烟草业务的持续下行趋势似乎没有改善的迹象;对酒水业务,公司将推进门店整改计划,主要是将旗下的 Vintage Cellars 和 First Choice Liquor Market 品牌统一整合进 Liquorland品牌,并细分为 专注高端品牌的Liquorland Cellars与强调性价比的Liquorland Warehouse,门店布局统一为Liquorland的风格,使用统一的促销、产品和管理系统,推出Price Match(价格匹配)机制,并可能进一步扩张门店网络。公司这一计划的试点门店显示品牌知名度提升了16%,顾客的复购率明显提升,这一计划有助于长期优化酒水业务的品牌效应和运营效率,但是未来几年的转型期内,将可能产生大量的成本投入,可能一定程度拖累公司盈利。

Coles投资价值如何?

股价大涨后,Coles的估值水平已经达到了较高的水平,市盈率(PE)突破了27倍,高于全球行业平均水平10%左右,但仍低于全球头部巨头沃尔玛的36倍PE和Costo的53倍PE,考虑其区域的垄断地位,目前战略对长期盈利能力的提振,以及公司常年3%以上的股息回报率,我们认为Coles依然是较优质的长期投资标的,有机会继续为投资者创造长期相对稳定,且跑赢大盘的回报。

博观观点

Coles 这份财报向市场传递了更多信号,Coles正在从一家传统的超市,转型成一家数字化、AI技术驱动新零售公司。公司股价大涨后,估值水平虽然已经不算便宜,但考虑到其在澳洲零售市场的寡头地位、稳定的现金分红,以及未来供应链升级对盈利能力的释放空间,我们认为 Coles长期逻辑依然清晰,依然是一只值得长期关注的优质标的。

公司简介

Invesight Capital 是一家专注于现代价值投资的专业资产管理公司,致力于通过深度研究与理性决策,为客户实现长期稳健的资本增值。

公司名称 "Invesight" 由 “Investing” 与 “Insight” 融合而成,寓意“投资需洞见”,体现我们始终坚持的核心理念:只有在理解市场周期的基础上,结合对企业内在价值的深刻洞察,才能真正把握投资机会、规避风险,实现穿越周期的优异回报。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。