产品介绍:Global X 标普500备兑认购期权主动型ETF (3415)

【仅供香港投资者参考】

正收益率并不等同正回报。备兑认购期权策略,可限制相关证券的上行潜力。管理人可于各财政年度全权酌情决定每月向单位持有人宣派股息,管理人可酌情决定从资本中或以收入拨付分派。概不保证将会派付股息,亦未有设定派息周期及╱或金额。请注意,正分派收益并不代表可取得正回报。从资本中支付分配或实际上从资本中支付分配相当于退还或提取投资者部分原始投资或归属于该原始投资的任何资本收益。任何此类分配都可能导致基金每股净值立即减少,并会减少可用于未来投资的资本。

投资要点

· 税收优势:与在美国上市的同类产品不同,香港上市的ETF没有股息预扣税,提升本地投资者的净收益率。

· 创新收益策略:该产品旨在每月派息(派息率并不保证,股息可从资本中分派*),为投资者提供具有吸引力的收入来源。

· 下行保护:该策略通过出售标普500指数 $标普500(.SPX)$ 的认购期权产生额外的期权金收益,提供市场下跌保护。

Global X 标普500备兑认购期权主动型ETF(3415) $AGX标普兑(03415)$ $AGX标普兑-U(09415)$ 主要透过(i)投资于标普500指数的成份股;及(ii)出售标普500指数的认购期权以收取期权金来赚取收入。

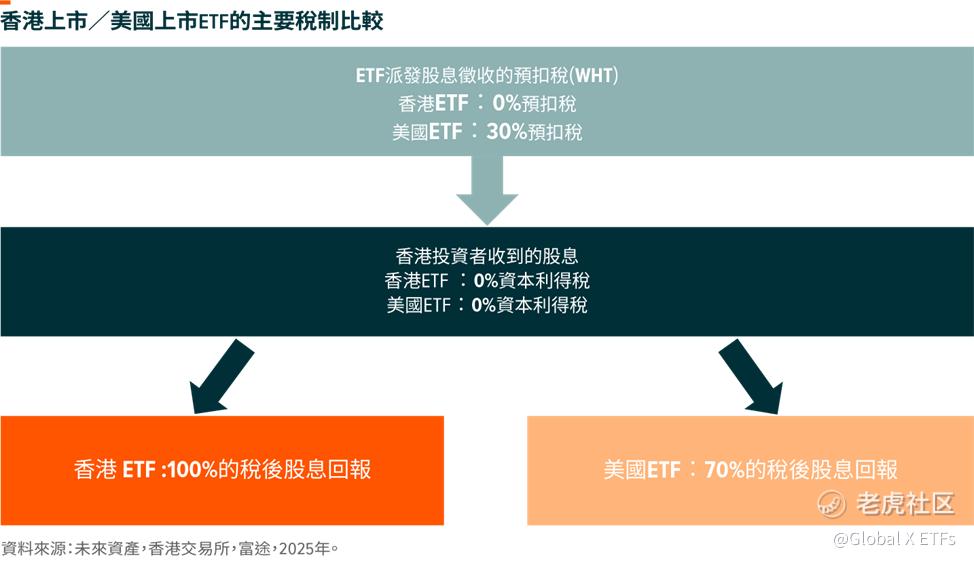

香港上市 ETF 较美国上市同类产品具税务优势

对香港投资者而言,香港上市的 ETF 在股息税方面较美国上市的同类产品具有显著的税务优势。作为非美国税务居民,香港投资者须就美股及 ETF 派发的现金股息缴纳 30% 的预扣税 (WHT) 尽管可透过特定程序申请部分退税,但流程通常繁琐复杂。此外,无论持有美国或香港上市的ETF,香港投资者均无须缴纳资本利得税。因此,香港上市ETF的股息税后收益率可达100%,而美国上市ETF在标准预扣税后仅能保留70%收益。

什么是备兑认购期权策略?

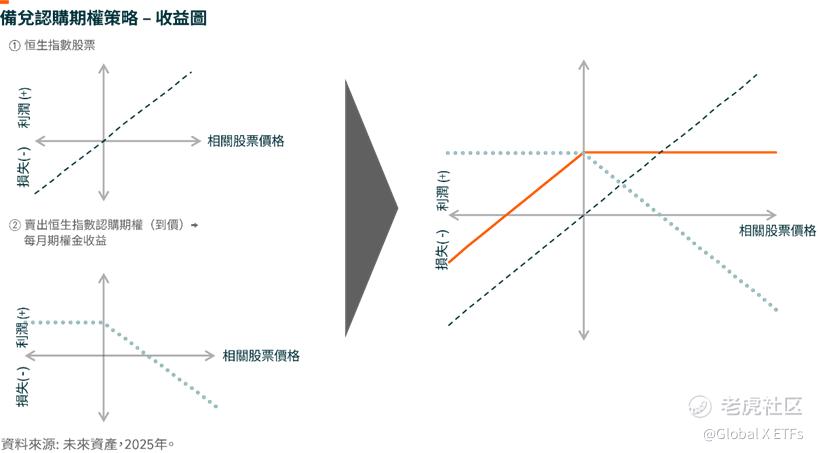

「备兑认购期权」是一种透过卖出期权来赚取期权金,以产生定期的潜在现金流的投资策略。原理是投资者在持有正股或指数成分股的同时,出售该股或指数的认购期权(「Call Option」, 是指期权的购买者有权在约定时间以约定价格从卖方手中买进一定数量的标的资产),从而收取期权金(「Option Premium」)作为额外收益。

下图显示了备兑认购期权策略的收益曲线图。它包含两部分:(1) 通过持有底层资产(例如恒生指数 $恒生指数(HSI)$ ),当资产价格上涨时投资者获得正收益,当资产价格下跌时获得负收益;(2) 通过出售相应的认购期权,投资者可以获得期权金收入。然而,当资产价格上涨时,出售认购期权的投资者在期权被行权时将遭受损失。通过将(1)和(2) 组合在一起,下面右图中的橙色线条代表备兑认购期权策略的收益。

备兑认购期权策略的特点

透过出售认购期权,投资者可以获得期权金作为收益。随著市场波动的增加,期权金收益往往会增加,这使投资者可以管理潜在风险。

然而,如果股票价格升值至超出行使价,备兑认购期权的上行潜力将受到限制。换句话说,投资者无法享受底层资产升值带来的收益。

当股价下跌时,备兑认购期权策略可以通过期权金为投资者提供额外保护,以抵消部分损失。然而,除了期权金外,备兑认购期权策略无法为投资者提供额外的下行风险保护。

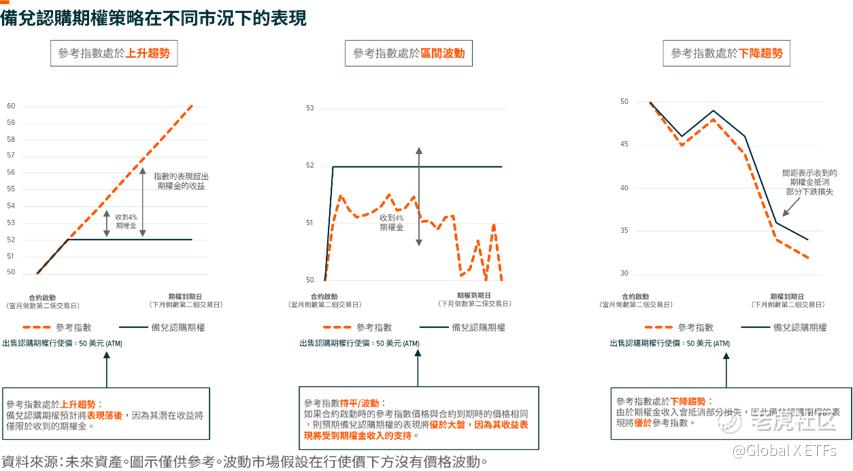

考虑三种不同的市况:

1. 当市场处在上升趋势时,参考指数/股票上涨

在这种情况下,备兑认购期权策略的主要收入来源仍然是通过出售认购期权获得的期权金收入。换句话说,在牛市中,投资者无法享受底层资产价格上涨的好处。因此,在这种市场条件下,备兑认购期权策略可能表现不如底层指数/股票。

2. 当市场波动时,参考指数/股票呈波动走势

在这种情况下,投资者可能会获得较高的期权金收入,因为随著市场波动的增加,期权金收益往往会增加。在波动市场中,备兑认购期权策略预计表现将优于基础指数/股票。

3. 当市场处于下行趋势时,参考指数/股票下跌

在这种情况下,收到的期权金可以抵消部分底层指数/股票的损失,使得其表现优于底层资产。然而,这并不意味著备兑认购期权是一种「保本投资」,因为其提供下行保护仅为期权金收益。

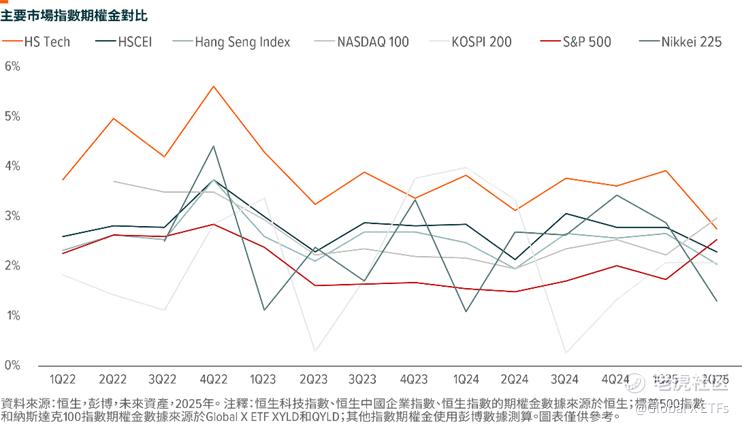

主要市场指数期权金对比

标普 500 指数在过去 5 年的平均期权金收益率为 1.9%,相对低于纳斯达克 100 指数 $纳斯达克100指数(NDX)$ (以科技公司为主的高成长、高波动性指数)。

备兑认购期权ETF: 一种简易实现该策略的方法

备兑认购期权策略是一种有效的收益型投资策略,可帮助投资者更好度过波动市场环境。然而,对于非专业投资者来说,采用这种策略可能较为费时,同时因为涉及期权交易,则会产生相对高昂的交易费用。在这情况下,备兑认购期权ETF成为更合适的选择,因为其低成本、高透明度、以及易于交易等优势。

风险

期权金收益可以抵消部分底层资产价格的下跌,但是这并不意味著投资者在市场下跌时不会亏损。备兑认购期权策略所提供的下行保护仅来自于出售认购期权获得的期权金,所以投资者在底层资产价格下跌时仍可能会遭受损失。

备兑认购期权策略收益上行空间相对有限。市场大幅上涨时,投资者获得的回报主要来源仍然是出售认购期权获得的期权金,投资者无法完全享受底层资产增值带来的回报。

有关以上基金的资料风险披露请浏览:https://www.globalxetfs.com.hk/zh-hant/research/product-introduction-global-x-sp-500-covered-call-active-etf-3415/

-

本内容乃供参考及说明,并仅限香港投资者使用,并非买卖任何证券或其他金融工具的招揽、要约或推介。本档仅作为一般市场评论提供,不构成任何形式的受监管财务建议、法律、税务或其他受监管服务。

本内容所讨论或提及的意见及数据截至刊发日期。本内容的若干陈述乃我们的预期及前瞻性陈述。该等预期、意见及观点基于大量最终未必会发生或未必正确的假设,如有变动,恕不另行通知。投资涉及风险。过往表现并非未来表现的指示。

投资于备兑认购期权主动型ETF可能涉及潜在风险 (如适用),当中包括主动投资管理风险、期货合约风险、保证金要求的风险、结算所倒闭的风险、集中风险、证券借贷交易风险、货币风险、资本支付分派之风险、 及以交易风险。

无法保证基金的表现会带来回报,有可能不会产生回报或损失投资额。投资者于作出任何投资决定前,应阅读基金章程以获取有关详情及风险因素。投资者应确保充分了解投资基金涉及的风险,亦应考虑自身的投资目标及风险承受水平。投资者作出任何投资前务必征询独立专业建议。投资者须自行决定是否依赖本数据所记载之信息。

我们对本内容中超链结的第三方网站的内容或准确性不承担任何责任。您同意我们或我们的任何关联公司均不对因使用或依赖于外部网站的内容,产品或服务或与之相关的使用或依赖而造成的、或据称由之引起或被指称的任何损害或损失承担任何责任。因此,我们对链接的网站不承担任何责任。

本内容由未来资产环球投资(香港)有限公司(获发由证券及期货事务监察委员会根据《证券及期货条例》的第 1、4和 9类受规管活动牌照)刊发,本内容并未经香港证券及期货事务监察委员会审核或辖区内的适用监管机构审阅。未经未来资产环球投资(香港)有限公司明确的书面许可,不得以任何形式复制本出版物的任何部分,或在任何其他出版物中引用本出版物的任何部分。

版权 ©️2025 未来资产环球投资。保留所有权利。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。