大行科工开启招股:中国折叠自行车行业龙头

9月1日,大行科工开启招股,发售价为每股49.5港元,公司计划全球发售792万股H股,其中香港公开发售79.2万股,国际发售712.8万股。招股时间为2025年9月1日至9月4日。

此外,公司还引入了基石投资者包括安联环球投资亚太、大湾区基金管理、Harvest及维科香港,按照49.5港元的发售价计算,将认购201.38万股股份,总额约1275.98万美元。

公司概况:四十年技术积淀铸就折叠车王国

大行科工的历史可追溯至1982年,由“现代折叠自行车之父”韩德玮博士创立“大行”品牌,历经四十余年发展,已从单一折叠自行车生产商成长为多元化自行车解决方案提供商。公司核心业务聚焦于折叠自行车的研发、生产与销售,同时逐步扩展至公路自行车、山地自行车、儿童自行车及电助力自行车等领域,形成了覆盖不同场景、不同消费群体的产品矩阵。截至2025年4月30日,公司已推出超过70款自行车车型,其中P8等经典折叠车型长期占据市场畅销榜单,而应用“快车道”技术的碳纤维公路车等高端产品则树立了行业技术标杆。

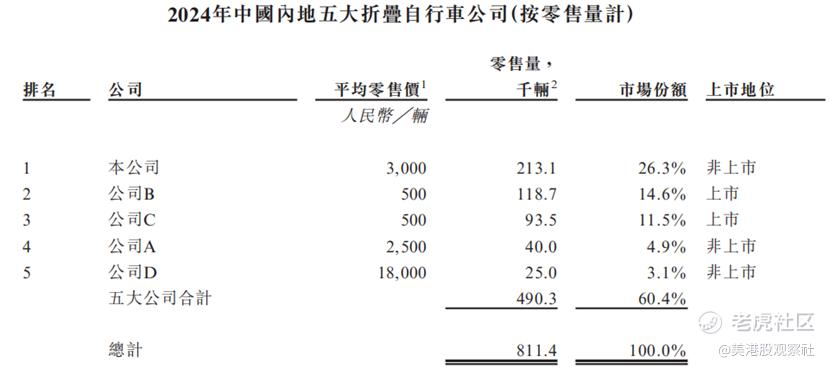

在市场表现方面,大行科工凭借深厚的技术积累和广泛的渠道布局,奠定了行业龙头地位。根据灼识咨询数据,按2024年零售量和零售额计,公司在中国内地折叠自行车行业的市场份额分别达到26.3%和36.5%。销售网络方面,公司已构建起“经销商+直销+海外”的全渠道体系,截至2025年4月30日,与30个省级行政区的38家经销商合作,覆盖680个零售点,同时在京东、天猫、抖音等主流电商平台建立线上直销渠道,形成了线上线下协同发展的格局。

主营业务:中端市场为基,经销商渠道为主

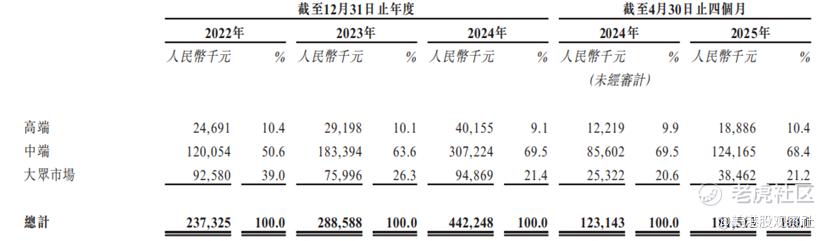

大行科工的主营业务呈现出鲜明的产品聚焦特征,核心收入来源始终围绕自行车销售展开。报告期内(2022年至2025年前4个月),大行自行车贡献的营收占比分别为93.4%、96.1%、98.1%和98.3%,呈现逐年提升态势,反映出公司在核心品类上的深耕战略。为满足不同消费需求,公司将折叠自行车划分为三个价格带:高端市场(每辆售价5000元以上)、中端市场(2500元至5000元)和大众市场(2500元以下),其中中端市场成为主力收入来源,2025年前4个月贡献了68.4%的自行车营收,高端和大众市场占比分别为10.4%和21.2%。这种产品结构既保证了规模效应,又通过高端产品树立了品牌形象。

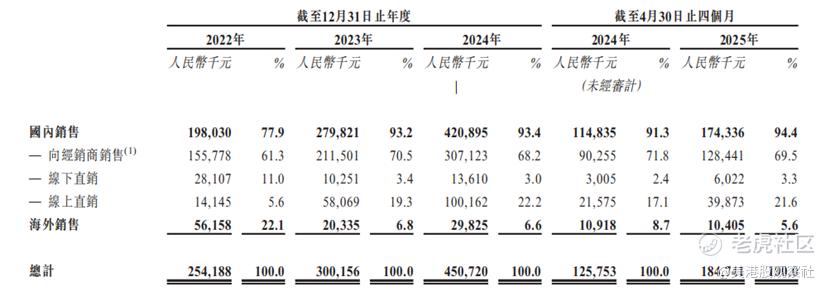

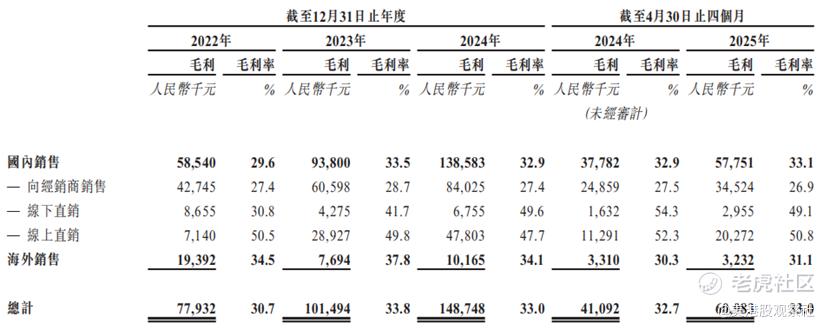

从收入结构来看,渠道分布呈现出高度依赖经销商的特点。2022年至2025年前4个月,公司向国内经销商销售产生的收入占比分别为61.3%、70.5%、68.2%和69.5%,长期维持在七成左右。与之形成鲜明对比的是,线上直销与线下直销合计占比仅约25%,海外销售占比更是从2022年的22.1%持续下滑至2025年前4个月的5.6%。不过,贡献主要收入的经销商渠道毛利率却最低,同期分别为27.4%、28.7%、27.4%和26.9%,远低于线上直销50%左右的毛利率水平,这对其盈利能力有比较大的影响。

财务分析:业绩持续增长,盈利结构待优化

近年来,大行科工呈现出营收与利润同步增长的良好态势,受益于国内骑行热潮的兴起和产品竞争力的提升。财务数据显示,2022年至2024年,公司营业收入从2.54亿元增长至4.51亿元,年均复合增长率超过30%;同期年度利润及全面收益总额从3143.4万元增长至5229.9万元,盈利能力稳步提升。2025年前4个月,公司延续增长势头,实现营收1.85亿元、利润2152.8万元,按此趋势推算,2025年全年业绩有望再创佳绩。分阶段来看,2024年表现尤为亮眼,营收较2023年增长50.3%,利润增长50.1%,主要得益于中端产品销量提升和渠道扩张带来的规模效应。

在盈利质量方面,公司毛利率保持在行业较高水平,但内部结构差异显著。2022年至2025年前4个月,整体毛利率分别为30.7%、33.8%、33.0%和33.0%,其中大行自行车业务毛利率略低,分别为30.4%、33.0%、32.2%和32.1%。渠道维度的毛利率分化更为明显:线下直销渠道毛利率从2022年的30.8%大幅提升至2024年的49.6%,线上直销长期维持在47%以上,而经销商渠道始终徘徊在27%左右。这种盈利结构反映出公司在渠道管控和产品定价策略上有优化余地,若能提高高毛利直销渠道占比,盈利能力有望进一步增强。

竞争优势:技术专利护航,生态布局筑墙

大行科工的核心竞争力首先体现在深厚的技术积累和持续的创新能力上。公司创始人韩德玮博士作为折叠自行车领域的权威专家,带领团队研发了多项行业领先技术,其中“快车道”技术平台包含鹰型碳架、飞姿上管、鹰三角等专利设计,使车架刚性较普通铝车架增强37.9%。旗舰产品如应用东丽T800级碳纤维材质的折叠公路车,通过“马甲线”钢缆设计显著提升单梁折叠车的刚度和强度,骑行性能超越同类大轮径产品。截至2024年9月30日,公司通过“共享360”生态系统向国内外同行授权品牌和专利技术,既创造了特许权收入,也巩固了技术标准制定者的行业地位,形成了“研发-专利-授权”的良性循环。

在市场竞争中,公司构建了“品牌+渠道+规模”的多重壁垒。作为拥有四十余年历史的专业品牌,“大行”在折叠自行车领域的认知度和美誉度远超同行,2024年36.5%的零售额市占率印证了消费者认可。渠道网络方面,680个零售点的线下覆盖与主流电商平台的线上布局相结合,形成了触达全国的销售体系,这种深度渗透的渠道优势难以被短期复制。规模效应方面,公司年销量已达数十万级别,2024年前三季度仅中端自行车就销售11.279万辆,大规模采购和生产使单位成本低于小型竞争对手。此外,公司灵活采用自主生产与OEM代工结合的模式,惠州生产基地与第三方供应商互补,既保障了产能又控制了固定资产投入风险。

行业前景:骑行热潮涌动,细分赛道领跑

中国自行车行业正迎来消费升级与健康意识觉醒的双重机遇,折叠自行车作为细分赛道受益尤为明显。尽管折叠车在全球自行车市场占比不足5%,但近年来保持快速增长态势,2024年全球市场规模达231亿元人民币,预计到2029年达到407亿元,中国作为核心消费市场,增速高于全球平均水平。驱动因素主要包括:城市化进程中通勤半径扩大催生的便携需求、户外运动popularity提升带动的休闲消费、以及电助力技术应用带来的产品升级。灼识咨询数据显示,大行科工作为内地折叠车市场份额超四分之一的龙头企业,将持续受益于行业增长红利,特别是电助力折叠车等新兴品类,有望成为未来增长引擎。

从竞争格局来看,折叠自行车行业呈现“头部集中、分层竞争”的特点。大行科工凭借技术和渠道优势占据中高端市场主导地位,2024年以36.5%的零售额市占率领跑行业。传统自行车品牌如永久、凤凰虽有广泛认知度,但以普通自行车为主,在折叠车领域布局较浅。国际品牌则因价格较高,市场份额有限。行业新进入者面临技术专利、渠道网络和品牌认知三重壁垒,短期内难以撼动现有格局。未来竞争焦点将集中在轻量化材料应用(如碳纤维)、智能互联功能集成和电助力技术升级等领域,具备持续研发能力和快速市场响应能力的企业将占据先机,而大行科工在这些领域已提前布局,有望巩固领先地位。

估值分析:估值偏低,有提升空间

根据招股书披露,大行科工此次发行价定为49.5港元,对应上市时总市值约15.676亿港元(约14.3432亿人民币)。若以2024年净利润5229.9万元人民币计算,静态市盈率约为27.4倍。按照ttm净利润为6109.7万元计算,动态市盈率为23.5倍,按照ttm收入为5.097亿元计算,动态市销率为2.8倍。

从二级市场来看,大行科工的可比上市公司包括上海凤凰、中路股份等,但它们尚未实现盈利,参考PS倍数,它们的平均PS倍数为3.3倍,要高于大行科工。而考虑到大行科工作为折叠车细分冠军,且实现了高速增长和持续盈利,其有望获得更高的估值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。