大摩预测美联储即将“鸽派”,做多美债的时候来了?

根据摩根士丹利(Morgan Stanley)的预测,美联储的降息幅度可能比市场目前预期的还要大。在更新了从现在到明年年底的预测情景后,该行利率策略团队的经济学家得出了上述观点。

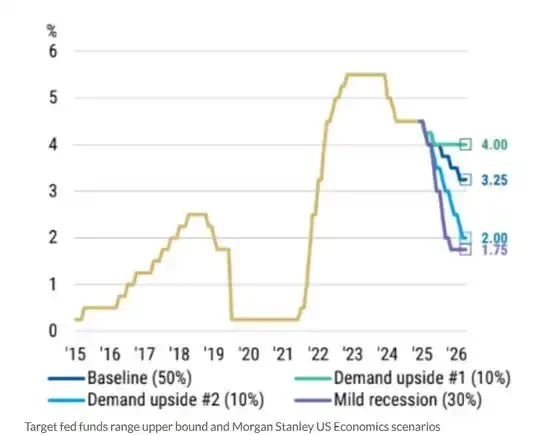

他们目前的基本预测是,美联储将在本月会议上降息25个基点,并在2026年12月之前,每隔一次会议进行一次类似的降息。然而,在评估了美国经济的其他可能性后,摩根士丹利认为,这些可能性的“平衡点”应该更加鸽派。

对于美联储主席鲍威尔此前在“全球央妈年会”上的发言,市场普遍的解读是,美联储未来将采取更宽松的立场,更多地关注劳动力市场数据的疲软,而不是顽固的通胀数据。

大摩认为,联邦基金利率在2025年和2026年的下降速度可能比预期更快,甚至可能低至2.25%。不过,在这段时间结束时可能会略微回升,在2.75%左右。

不过,大摩的报告强调,由于经济衰退的风险,或者美联储对通胀采取不那么强硬的措施,交易员可能认为更为鸽派的结果更有可能出现。根据这幅图景,摩根士丹利预计,联邦基金的市场定价可能会比目前假设的3.25%的最终利率低100个基点。

目前,债券市场认为一系列更“鸽派”的事件发生的概率只有20%。Hornbach及其团队认为:“考虑到美国劳动力市场日益增长的风险,这是一个非常小的数字。”

对于想趁美债低位抄底美债的投资者,可以考虑使用对角价差策略。

对角价差是什么?

对角价差(diagonal spread) 是指使用不同行权价和不同到期日的期权来建立的价差。一般价差中多头腿的存续期要比空头腿更长。对角价差包括对角牛市价差与对角熊市价差。

对角牛市价差(diagonal bull spread) 同牛市认购价差策略基本相似,只不过再次进行了升级及改善,区别在于对角价差的两个期权到期日不同,交易者买的是1手较长期的行权价较低的看涨期权,卖出的是1手较短期的行权价较高的看涨期权,买入和卖出的看涨期权的数量仍然相同。

TLT对角价差案例

假设投资者在未来一年内都看好 $20+年以上美国国债ETF-iShares(TLT)$ ,可以直接买入行权价86,到期日为2026年8月21日的看涨期权。这个期权即成为我们的多头腿,以最新成交价计算需要花费483美元。

多头腿建立后,我们可以按照比多头腿短的周期来建立空头腿,这里可以选择以每周为单位建立。选择卖出行权价88美元,到期日为9月10日的看涨期权,获得权利金18美元。

在这里如果卖出的看涨期权没有被行权,那么会产生18美元的利润,相对于多头侧483美元的花费,约为3.7%。但空头腿可以每周执行一次,在多头腿剩余日期长达353天的情况下,投资者可以卖出几十次看涨期权,如果些卖出的看涨期权能够成功获得权利金,将大幅度降低买入看涨期权本身的花费,甚至免费获得看涨期权。

对角价差相较于单独买看涨来说,获得了额外的一笔权利金收入,使得策略整体的权利金净支出减少,策略的盈亏平衡点也因此左移降低,胜率也相应提高了。另外对角价差的卖出点位可以由投资者自己控制,所以可以在不同的周期选择不同做空力度,方便投资者控制风险。对角价差本质是一个低成本的买入看涨期权策略,值得投资者研究。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 123599ff·2025-09-02特朗普儿子说比特币 100 万,从历史相关性来说唯有美元大幅贬值才可能短期发生,非常担心特朗普玩故意违约点赞举报

- 今天又是努力不亏钱的一天·2025-09-07预计9月份TLT在4.65-4.95%之间波动,中轴4.8%点赞举报

- 上山抓牛股·2025-09-07按照我的预测,TLT果然突破三角区,上行,目标93!点赞举报