分众25年半年报简析

一、整体概述

分众发布25年半年报,二季度实现营收32.55亿,同比增长0.53%,净利润15.3亿,同比增长5.3%,其中,扣非净利润14.77亿,同比增长17.9%。这与一季度营收和利润同比分别增长4.69%和9.13%都有所减缓,可以想象二季度的的经济环境依然比较严峻,当经济形势不好的时候,第一步就是先削减这种品牌广告的开支。二季度4月份有关税战,5月份有禁酒令,尤其禁酒令对日常消费品影响很大,这也在半年报中有所体显。

半年报合计营收61.12亿,同比增长2.43%,净利润26.65亿,同比增长6.87%,其中,扣非净利润24.65亿,同比增长12.2%,能取得这个业绩,也是非常不错的了。

中报每股分红0.1元,共分红14.44亿,与去年持平,整体上还是比较稳健,略有点超预期。

分众已成张坤的第12大持仓股,张坤在资本市场名气比较大,有这种大佬背书,对分众来说,也是好事,这也是最近分众涨势良好的一种表现。

我的主要持仓,也都是张坤的重仓股,感到很欣慰。

二、财报分析

2.1营收构成

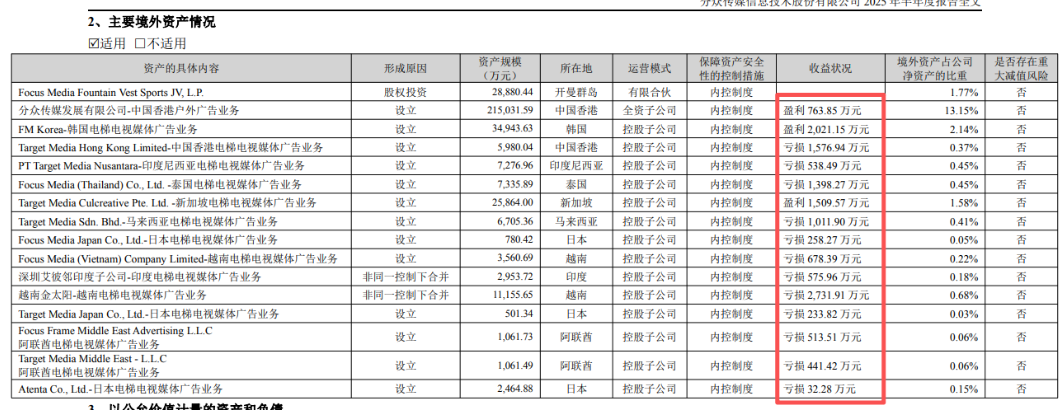

电梯广告营收56.32亿,同比增长2.3%,占比92.1%,影院广告营收4.69亿,同比增长3.2%,占比7.7%。海外业务,目前是亏的多,目前盈利的较少,规模都还小,还处于待发展阶段。

2.2行业结构

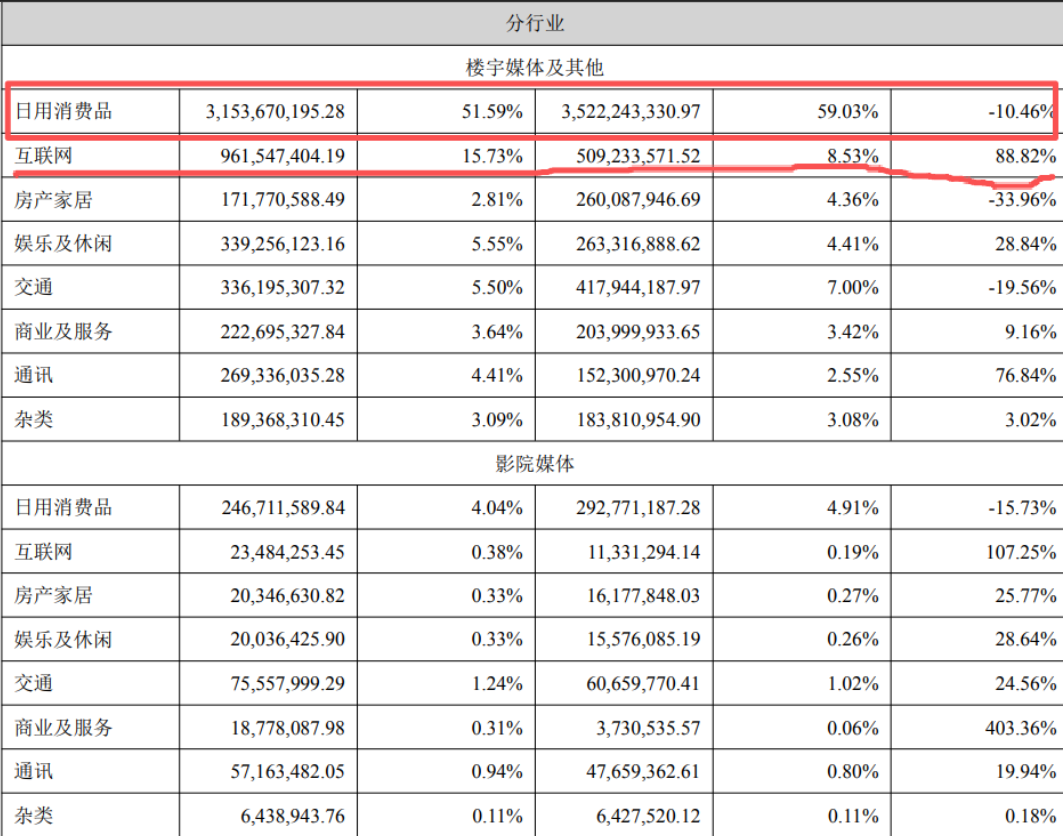

日用消费品行业,上半年营收占比为55.6%,这是自2018年以来,首次下滑,这也说明了经济下行,消费力不行,虽然国家最近一直在出刺激消费的政策,但是老百姓对未来不够乐观,也不感消费,再加上禁酒令的影响,白酒有如前几年的游戏一样,成了过街老鼠,非常不受市场待见,尽管白酒的商业模式非常好,盈利也没问题,但现在不在风口,也不会获得一个合理的估值。所以白酒企业也缩减广告的支出,影响了分众的营收。

互联网行业,上半年营收占比为16.1%,增长了88.82%,近4年来占比最高的一次,主要是因为外卖三傻的内卷,都在打广告,这次是美团是防守端,而京东和阿里是进攻端,打的结果是各都都亏了一大笔钱,美团的市场占有率也在下滑,不过也没有办法,谁让这个生意门槛低,那个巨头都想试试,去年是抖音试了一下,最代把美团的股价都干到60港币了,今年最近美团跌到100附近了,看来美团的护城河没有这么强大。

互联网的内卷受伤的是这些公司的股东,想想以前腾讯还是京东和美团的大股东时,就不可能出现这种情况,不管怎么打,最后亏的都是腾讯的钱,现在腾讯的股份占比很小了,也说不上话了,才会导致这种内卷,不过根据腾讯的中报,腾讯正在增持美团的股价,如果腾讯还是看好美团的。

其他行业,像娱乐及休闲,商业及服务、通讯、还有杂类,占比正在增加,不过基数据,影响并不大。而房产家居和交通是下滑的,和现实的体感差不多,房地产是真的难啊。

2.3媒体点位

2.3.1电梯媒体

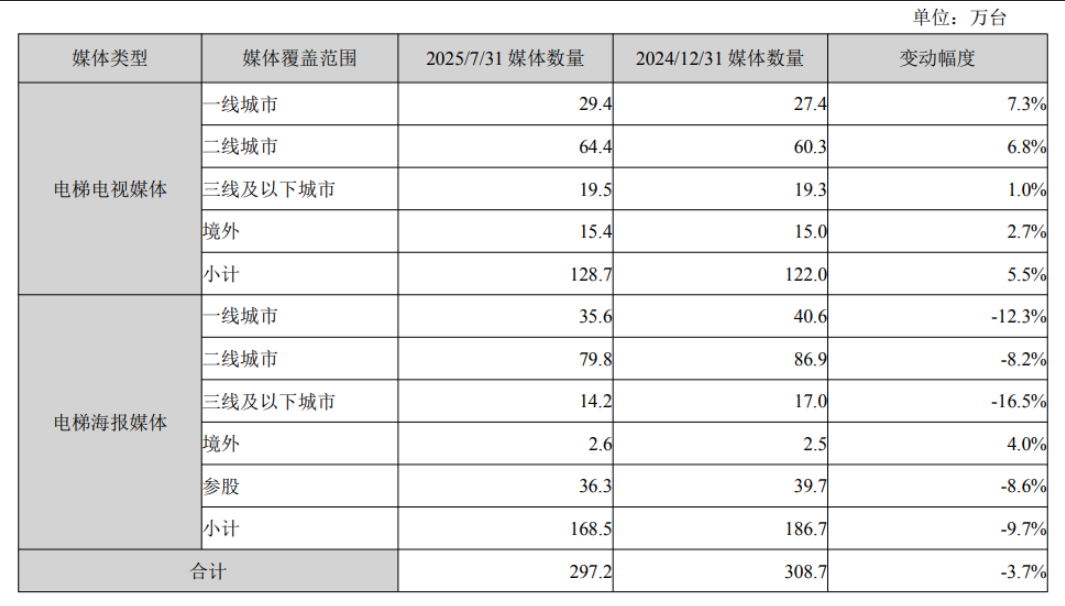

截至25年7月31日,电梯媒体点位合计297.2万台。其中电梯电视媒体点为128.7万台,电梯海报媒体点为168.5万台。

总体来看,海报媒体正在向电视媒体转换,仅上半年,电视媒体增加6.3万台,海报媒体减少14.9万台,净减少8.6万吧。

分众的战略是优化媒体资源的覆盖密度和结构,主要是用电视媒体替换海报媒体,提升自身点位质量,为客户提供更高价值。

2.3.2影院媒体

截至25年7月31日,合作影院1853家,1.3万个影厅,又回到去年同一时间的水平,相当于二季度,明显缩减了,这两年整个电影票房也不景气,这块盈利算是比较稳定,短时间内看不到改观的可能性。

今年只有一部哪咤比较火,之后,就没有热门的电影了,现在人们走进电影院越来越少了,一个是人们现在更喜欢户外的运动,再就是没有高品质的电影,未来什么时候能回暖还得等。

2.4 成本费用

上半年营业收入、营业成本、毛利润的增速对比来看。毛利润的(+7.4%)> 营收(+2.4%)>营业成本(-6.8%),营业成本正在下降,应该与媒体点位优化缩减有关。

另外点位减少,营收反而增长,说明营收质量在提升,而毛利润也有较大的提升,说明优化掉的一些点位,可能是不赚钱的。 今年楼宇媒体和影院媒体以及其他的毛利率分别达到了67.08%,83.44%和45.95%,都创了历史新高。分众的生意模式,就是每增加一个广告主投放,几乎不需要新增硬件或是人力成本,边际成本趋近于零。 股东人数方面截至25年6月30日,股东人数为17.37万,环比下降6.86%,减少了1.28万人,筹码进一步集中,一般普通投资者多的股票很难涨起来,而现在分众的股东人数正在减少,也是上涨导致的,很多普通投资者,交出了自己的筹码。

2.5 应收与回款

中报披露,应收账款及应收票据余额为25.88亿,比年初增加2.54亿。在处理应收上分众,一向是比较严格和稳定,还是比较让人放心的。

2.6 货币资金

受益于现金流的良好表现,半年报货币资金、银行理财等交易性金融资产和大额定期存单的合计金额为113.8亿,较年初增长超过24%。其中贷币资金47.6+交易性金融资产34.5+应收款项融资(银行承兑汇票1.89亿元)+一年内到期的非流动资产26.5+其他非流动资产2.1=112.59

2.7 收购新潮

目前收购正在走流程,看着一切挺顺利的,还需要交易所、证监会、反垄断调查等行政流程,即使顺利落地估计也要等到年末了。收购完成后,租赁广告点位的成本和业绩确定性又会得到进一步改善,估计这个行业不会再有新的资本关注,新潮就是最好例子,打了这么多年,毁灭了无数资本,最后还得卖身老大,这个行业,以后也不会再有大的价格战了,估计以后对成本端影响会更大一些。

2.8合同负债

本报告期末余额为 2.7亿元,较上年末下降 50.28%,主要由于报告期广告业务向头部客户集中,故报告期向客户收取的预收款项有所减少。如果对分众的认识没那么充分,今年的合同负债估计会把普通投资者吓跑的。

2.9 与支付宝合作

与支付宝合作的“碰一碰”,项目是一项开创性的技术合作尝试,旨在探索基于地理位置的近场交互场景应用并对消费场景赋能。该项目目前在试点阶段 。这项创意挺好的,可以加强用户和广告的交互,并且计算转化率的过程更加直接,说服力更强,有了碰一碰,归因就简单了,碰后领券购买,那就是实实在在能算出来的转化率。这便是“品效协同”。

目前在半年报上还看不到体现,等三季度的时候,就可以看到这部分增量,应该不会多,但是一个新的突破点。

2.10数禾科技

数禾科技创造的投资收益大幅提升,数禾科技的净利润从去年上半年的3.4亿增加到今年上半年的6.3亿,可能和金融监管环境放松有关。数禾科技是江南春投资的成功案例,只是可惜太少了。

三、估值

分众下半年往往比上半年要好一些,下半年的商业活动更多一些,像中秋,国庆等广告的需求。 去年上半年是24.93亿,下半年是26.62亿。今年上半年是26.65亿,下半年继续保持个位数的增速,26.62* 1.0687 = 28.48,全年也有55.1亿。我对下半年更乐观一些,所以继续保持全年56亿的净利润,至于买点和卖点,还是年报时的标准,不用调。(现在整个测算是不算收购新潮的影响)

目前分众的分红率是相当高的,基本会把赚的钱大比例分掉,江南春已没有兴趣自己去折腾了,主要是前几年的折腾效果并不好,吃力不讨好,还不如分给股东,自己决定用途。所以年报时仍有可能像24年年报时一样,大额分红。

想想前几年,分众的股价一直处于低位,然后就有很多看衰的小作文,现在分众股价一涨,这些声音就没有了,当然主要原因可能是分众收购新潮后,未来在很长一段时间内,在梯媒这个领域,不会再有像样的对手了,相当于分众有了足够的压低成本的底气和提升单价的空间了,确实也让投资者感觉未来一片大好,所以股价很快就有反映了。

分众现在的价格处于合理偏上一点,这个位置,我即不会买也不会卖。对于这种优质企业,财报真没有什么大的看头,太稳了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。