今年9月,有没有抄底机会?

上周特朗普有三天没有公开行程,居然就有“特朗普还健在吗?”这种消息出现了,昨天也就是9月2日,这位事主亲自现身辟谣。特朗普在白宫椭圆形办公室对记者表示,他确实知道人们在讨论自己的健康问题,但“没有”注意到周末网上关于自己“已经死亡”的传言,并抨击媒体炒作“假新闻”。难道这也能成为美股大跌的引火线?[惊讶]

话说如果真的近10年甚至更长时间的历史数据和机构观点,美股9月确实是全年表现最差的月份之一,尤其在9月中下旬更容易出现显著回调。

1. 美股9月一般何时开始下跌?

根据高盛和道琼斯市场数据的统计:

9月上旬(1–10号):市场通常仍处于夏季余温,波动不大,部分年份甚至有小幅上涨。

9月中旬至下旬(11–30号):是历史上最容易下跌的时间段,尤其是9月的最后两周,标普500平均跌幅达 1.38%,为全年最差的两周 。

2. 通常会跌多久?

平均持续时间:从9月中旬开始持续2–3周的下跌是较常见的模式。

跌幅参考:

若9月整体下跌,平均跌幅约为 4.8%(过去20年中下跌年份的平均值。

若标普500在9月初低于200日均线,当月平均跌幅可达 4.2%,上涨概率仅15%。

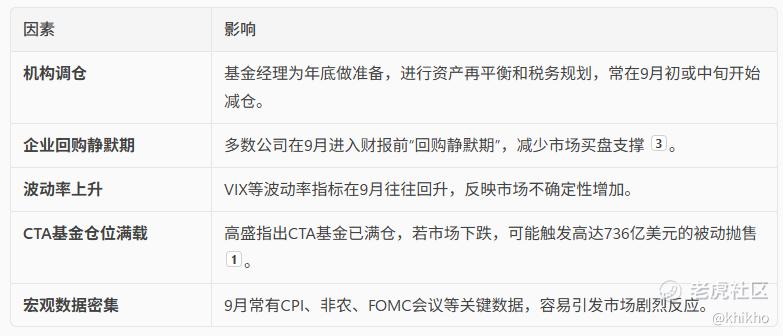

3. 为什么9月容易跌?看看AI帮忙整理的这些核心驱动因素,我觉得还挺这么回事的呢。

4. 是否每年都跌?

并非每年都跌,但:

自1928年以来,标普500在9月上涨的概率仅 44.9%。

若8月强势上涨,9月跌幅可能收敛(如2025年8月道指涨3.2%,为25年来最佳8月)。

若标普500高于200日均线进入9月,反而有60%概率上涨 。

看看下面这些AI给出的策略建议,可行性够吗?

防守性配置:9月中旬前可逐步降低高Beta仓位,转向防御板块(如公用事业、医疗保健)。

期权对冲:利用VIX低位时买入看跌期权或构建保护性Put Spread。

等待10月反弹:10月和11月通常是全年回报较高的月份,9月回调后往往提供较好入场点。

制定防守性投资策略,尤其是在像9月这样季节性波动较大的时期,可以帮助你降低回撤风险、稳定组合收益。以下是一个系统化的防守性策略框架,结合宏观环境、行业轮动和资产配置:

一、防守性策略核心原则

1. 保值优先:优先考虑资本保值而非高回报。

2. 低波动性资产:选择波动率低、Beta值低的资产。

3. 现金流稳定:偏好能持续产生现金流的公司或资产。

4. 抗周期性行业:如医疗、公用事业、消费必需品等。

二、具体策略模块可以按下面这个来

1. 首先注意一下资产配置调整

2. 然后,可以使用板块轮动策略

优先配置以下板块:

医疗保健(例如 $健康照护类股ETF-SPDR(XLV)$ ):需求稳定,受经济周期影响小。

公用事业(例如 $公共事业指数ETF-SPDR(XLU)$ ):现金流稳定,适合防守。

消费必需品(例如XLP):如食品、日用品,抗通胀能力强。

高股息蓝筹股:如强势电信、能源公司,提供稳定分红。

3. 个股筛选标准

财务稳健:低负债率、高自由现金流。

估值合理:PE/PB不高于行业平均。

分红稳定:连续多年分红且增长。

波动率低:Beta值低于0.8,历史最大回撤小。

可参考标的: $强生(JNJ)$ , $宝洁(PG)$ , $可口可乐(KO)$ 等等

4. 衍生品对冲策略(进阶)

买入保护性Put:对冲核心仓位下跌风险。

构建Put Spread:降低成本,控制最大损失。

使用VIX期权或ETF(如VIXY):对冲市场波动性上升。

5. 时间窗口管理

9月中旬前:逐步减仓高风险资产,建立防守仓位。

9月下旬:观察市场是否出现技术性回调,择机加仓防御板块。

10月初:若市场企稳,可逐步恢复风险敞口。

小小的来总结一下,就是咱的防守性策略的目标 “不是为了躲避所有风险,而是为了在风险来临时,依然能稳住阵脚。”[财迷]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。