赛力斯的宝子们,熬出头了

1)股市有风险,投资需谨慎。文章里提到的所有上市公司,仅作为分析之用,不作为交易参考!

2)本公众号不荐股、不诊股。文章内容和观点仅仅是个人对公司的分析看法,不做估值,仅供阅读,不构成任何投资建议!

一、赛力斯终于启动了

赛力斯连续2个交易日大涨,而且是放量大涨,虽然还没有突破之前横盘 的高点,但是已经是很明显的启动了,可能涨了两天以后会调整,但是整体来看,主升的概率很高,

赛力斯启动,根本原因还是赛力斯低估了。

赛力斯财报解读,蔚来4季度扭亏将是超级反转投资机会

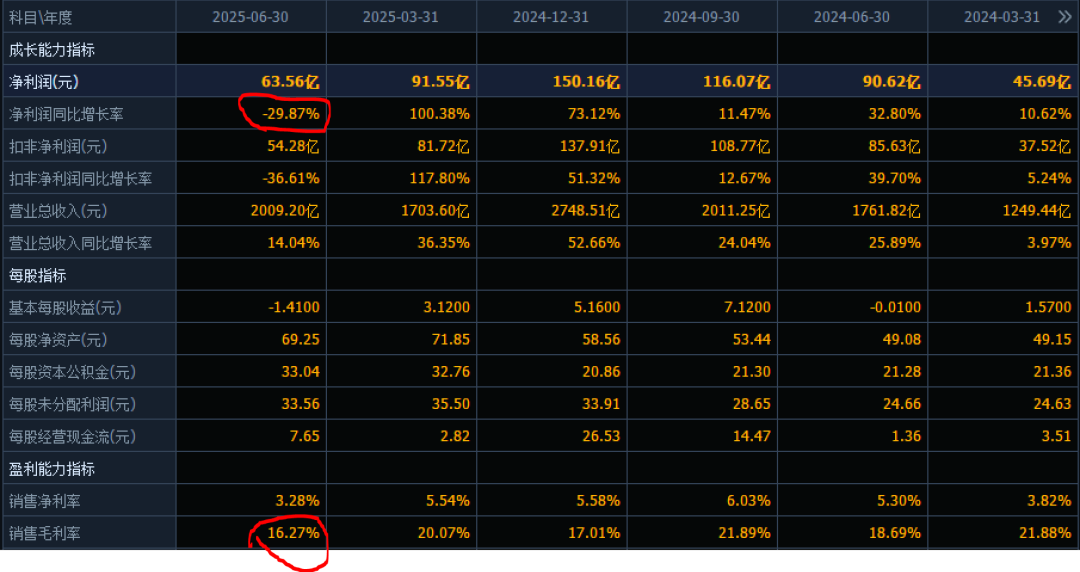

很多人认为赛力斯的估值就是2000亿,还拿赛力斯和比亚迪去对比。但是他忘了,比亚迪受反内卷影响,业绩是不及预期的,幸好比亚迪海外增长很快,而且海外业务毛利率高,但是国内业务毛利率下滑的很多,

我们看看数据就可以

比亚迪二季度业绩净利润大幅同比下降,销售毛利率也大幅下降。这说明比亚迪现在是不增反降,那么市场就会给低估值,所以大家也可以看到市场已经提前反应了:

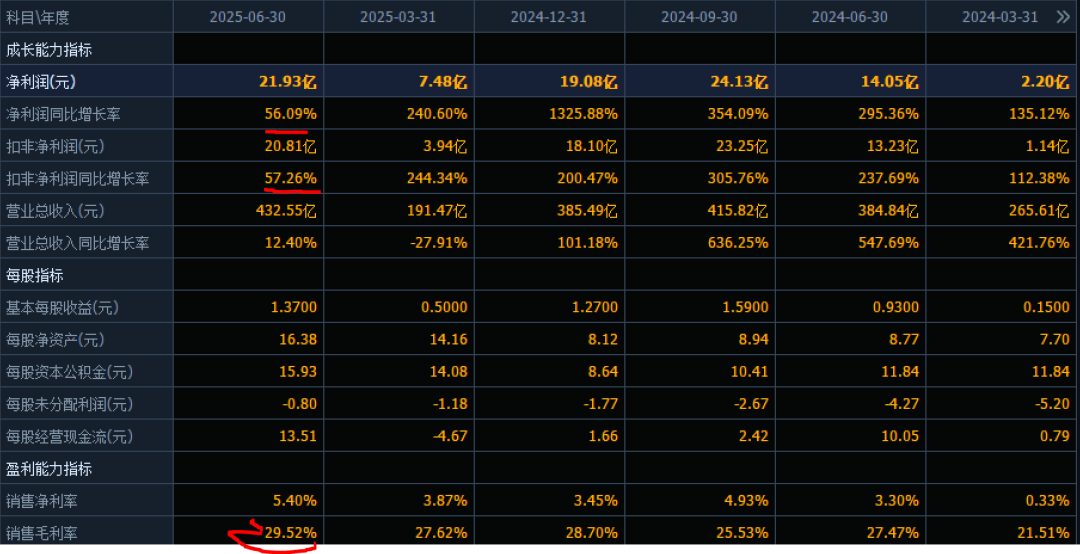

而赛力斯是持续增长的,从扭亏到小赚,二季度净利润爆发式增长

对于成长股的估值一定要考虑PEG,正常PEG为1,从增速来看,赛力斯的PE应当在50-100以上,实际上,如果按赛力斯当前的业绩预测,25年100亿,这是很多研报的数据,按PE 50来看的话,应当到5000亿。

而比亚迪进入负增长,后面最多也是低增长,低增长对应的是低估值,如果没有增长,PE大概就是10左右,所以,按目前的估值,比亚迪没有低估,而赛力斯是低估了。

赛力斯股价最近还是由M7来激发的,M7在成都车展,市场反应热烈,也预示着M7将成为爆款,而且现在M7的时间点确定了,9月5日小订,9月23日发布,估计是发布即交付。

之前赛力斯大涨的时候都是和M7有信息相关的。

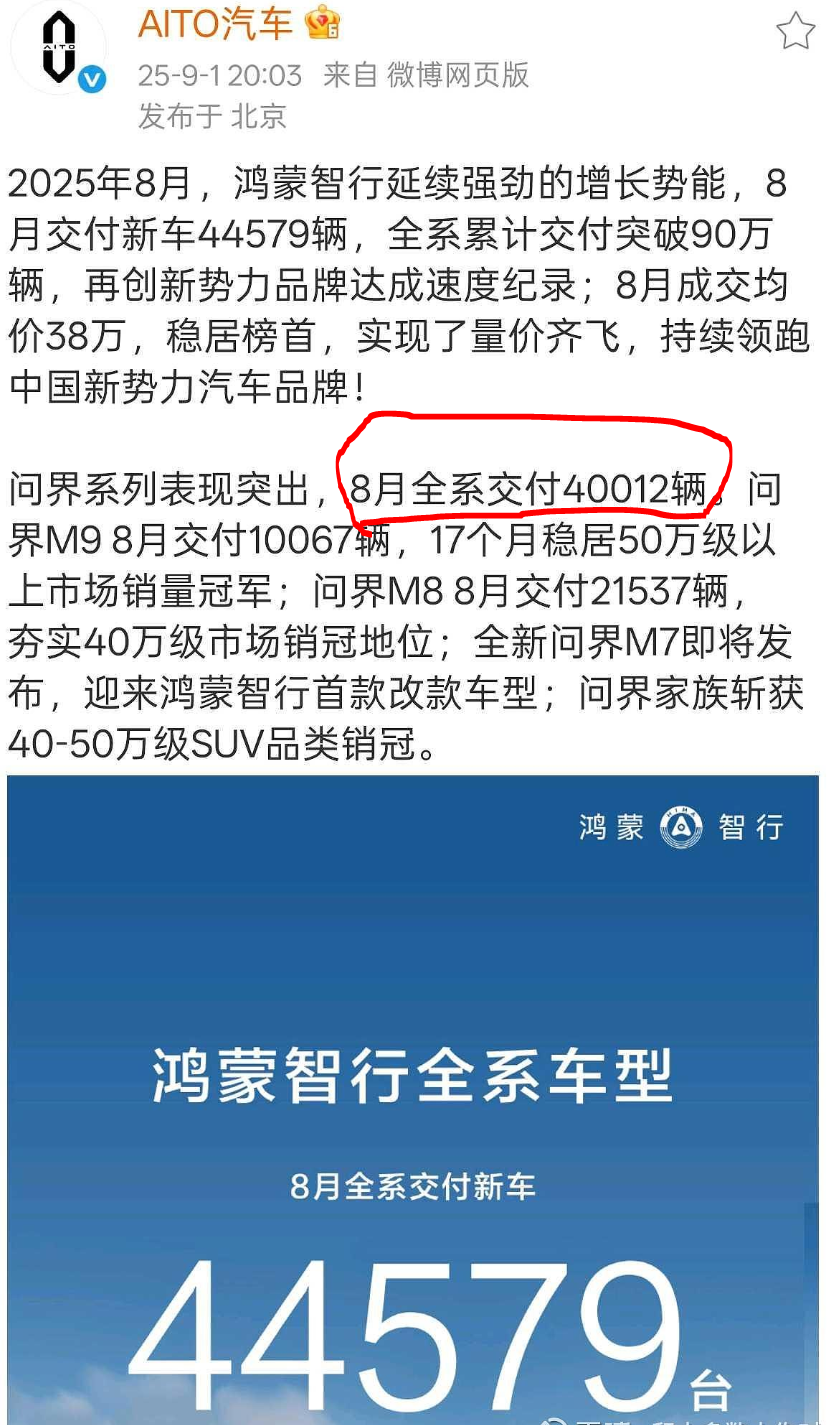

二、问界的销量重回高峰---进入月销4万,12月要到6万

赛力斯的大涨也和问界的销量大增密切相关,问界在8月的销量达到4万,4万是一个关键点。

在4万之后,会进入5万,只要M7发布后开始交付,赛力斯就会进入月销5万,而且有很大的概念进入6万,赛力斯的6万月销是含金量最高的月销,首先赛力斯平均单价最高,在所有的中国车企中,赛力斯的销售均价最最高的,江淮如果加上自己生产的那些车,均价就不高了。另外,赛力斯的毛利率是中国车企的天花板,二季度几乎是30%,三季度估计还能上升。

周一孙少军的订单数据,问界M8据推测大概在1.4万左右,这就会让问界在后面的交付量上继续上升。

赛力斯经过近一年的长时间的横盘调整,要开启横有多长竖有多高的主升了。这是有强大的基本面支撑的,有销量有利润有高速增长,可以说是天时地利人和都到点了。

熬了很长时间的赛力斯的投资者,也开始熬出头了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。