网络安全巨头 CRWD:财报亮眼,但估值依然过高

点击上面图片关注我

一、当前市场表现与公司简介

从 7 月 9 日至今,CrowdStrike(CRWD)股价累计下跌约 19%。导致这波明显回调的主要原因,是公司在最新财报中给出的 第三季度收入指引低于市场预期,叠加此前重大 IT 故障余波仍在影响客户使用节奏,投资者担心短期增长放缓,从而引发资金抛压。

CrowdStrike 成立于 2011 年,总部位于美国德州奥斯汀,是全球公认的网络安全龙头。其核心产品 Falcon 平台基于云端架构,提供端点防护、威胁情报、入侵检测与身份安全等一系列服务,凭借 AI 驱动的安全能力和庞大的客户基础,在行业内处于领先地位。

那么,在股价大幅回调的背景下,CRWD 目前的估值是否被错杀?后续的增长逻辑是否依然成立?接下来,我们将用专业的金融模型和数据分析,为你解读 CrowdStrike 的真实价值,并判断现在是否是值得投资的时机。

二、第二季度财报亮点

CrowdStrike 在 2026 财年第二季度的收入达到 11.7 亿美元,同比增长 21.4%,高于市场预期的 11.5 亿美元。调整后每股收益为 0.93 美元,比预期高出 0.10 美元。尤其值得注意的是,公司核心的订阅收入占比超过 95%,同比增长 20%,显示出其 ARR 业务的稳定性。净新增 ARR 达到 2.21 亿美元,总 ARR 升至 46.6 亿美元,同比增长 20%。自由现金流为 2.84 亿美元,同比微增 4%,自由现金流率维持在 24%,虽然略低于去年,但整体仍然保持强劲。整体财报表现显示 CrowdStrike 的商业模式健康,客户获取和留存能力突出。

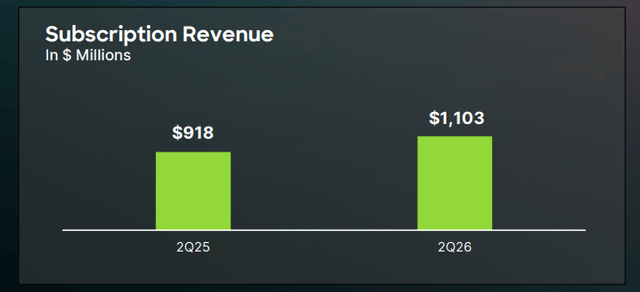

下图:第二季度对 CrowdStrike 来说是一个不错的季度,它受益于企业市场的持续客户获取和年度经常性收入的增加。该网络安全平台在 26 年第二季度创造了 $1,169M 的收入,同比增长 21%。“订阅收入”这一重要指标为 $1,103M,也显示出 20% 的同比增长。

三、ARR 与现金流的支撑

ARR,即年度经常性收入,是衡量订阅型软件公司核心实力的关键指标。CrowdStrike 在过去 12 个月新增 ARR 近 8 亿美元,预计今年底 ARR 将突破 50 亿美元。公司还计划通过人工智能驱动的 Falcon 平台和云安全扩展,进一步提高 ARR 的增长速度。值得关注的是,公司的 LogScale SIEM 产品 ARR 增长高达 95%,云安全业务 ARR 同比增长 35%,显示了新产品线的强大潜力。从现金流角度看,公司连续多个季度保持盈利,说明其盈利模式不仅依赖增长,更具备可持续性。然而,市场已经对其 20% 的年 ARR 增长率充分定价,一旦增长放缓,对估值的冲击可能很大。

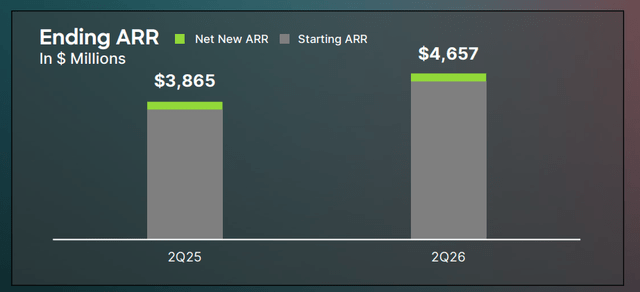

下图:Crwd的 ARR 为 $4,657M,这意味着这家网络安全企业在过去 12 个月期间增加了 $792M 的年度经常性收入。该公司的 ARR 每年增长 20%

四、前景指引与市场反应

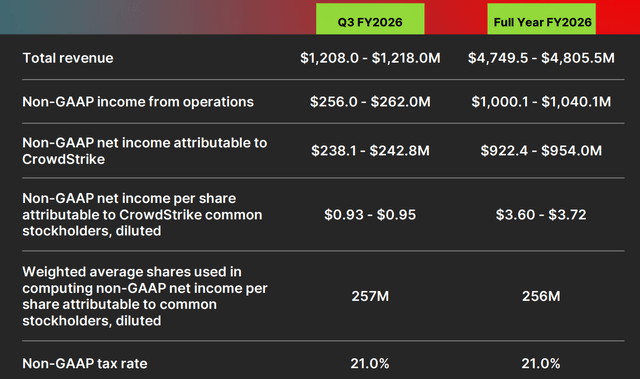

尽管二季度超预期,但三季度的指引略显疲弱。公司预计第三季度收入为 12.08 至 12.18 亿美元,低于市场预期的 12.3 亿美元。每股收益指引为 3.60 至 3.72 美元,略高于之前的区间。投资者对短期展望感到失望,财报公布后股价盘后下跌约 4%。尽管管理层强调下半年 ARR 有望加速增长,但市场担忧其增速是否足以支撑当前的高估值。换句话说,公司即便持续保持高质量增长,但投资者希望看到更明确的加速迹象,否则难以推动股价进一步突破。

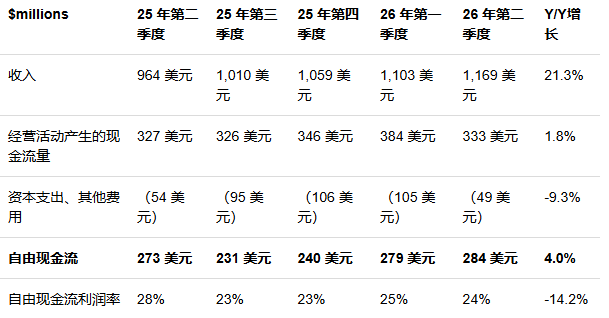

下图:自由现金流计算

下图:CrowdStrike 预计第三季度收入为 $1,208-1,218M,低于普遍预期

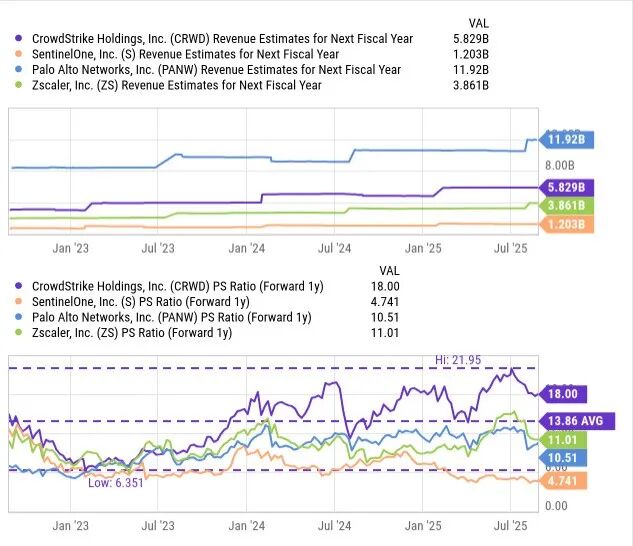

五、估值与金融模型分析

从估值角度看,CrowdStrike 当前的交易价格是 2026 财年收入的 18 倍,而过去三年平均水平为 13.9 倍,行业同类公司平均仅为 11 倍左右。按照 13.9 倍的历史平均水平,公司公允价值应在 326 美元左右,而当前股价在 420 美元以上,意味着至少存在 20% 的下行风险。若采用多模型测算:

收入倍数法:2026 财年预期收入约 49 亿美元,按行业平均 11 倍估值计算,目标市值约 539 亿美元,对应股价 275 美元。

历史均值法:按 13.9 倍倍数计算,目标市值约 681 亿美元,对应股价 326 美元。

乐观情境:若维持 18 倍倍数,股价合理区间约在 420 美元附近,但已是当前水平。

综合加权估算,合理目标价约 310-330 美元,明显低于现价。

下图:CRWD估值对比

六、潜在风险与隐忧

CrowdStrike 最大的风险在于 ARR 增长可能放缓。一旦客户扩展速度不及预期,或竞争对手如 Palo Alto、SentinelOne、Zscaler 抢占市场份额,公司估值将迅速面临压力。此外,虽然自由现金流持续增长,但其利润率有下降趋势,这可能影响未来投资扩张的能力。另一大隐忧是市场对人工智能驱动安全解决方案的过高预期,一旦实际落地效果不如宣传,投资者信心可能受到打击。

七、投资建议与结论

总体来看,CrowdStrike 的基本面依然稳健,财报显示其在网络安全领域的竞争优势和客户粘性仍然突出。然而,估值水平远高于行业与历史均值,市场对其增长的高预期几乎已经完全反映在股价中。即便未来继续保持 ARR 年增速 20%,股价上行空间依然有限。从金融模型测算的目标价来看,公司存在约 20% 的回调风险。因此,尽管 CrowdStrike 在长期依然具备成长潜力,但当前估值下并不具备吸引力。对于投资者而言,最佳策略可能是保持观望或逢高减仓,等待估值回到合理水平后再考虑加仓。

点击上面图片关注我

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。