美股反弹!摩根士丹利大胆预测:美联储降息幅度或超市场预期!

美股周三涨跌不一。谷歌母公司Alphabet创历史新高,最新法庭裁决使其避免被拆分,增强了市场对科技巨头应对监管挑战的信心。与此同时,美联储官员重申,适时降息一次是合理的举措。

科技股普遍上涨,推动纳指和标普500指数反弹。而能源股和银行股则表现疲软,因市场持续担忧经济放缓和债券收益率飙升的影响。 $英伟达(NVDA)$ $特斯拉(TSLA)$ $美国超微公司(AMD)$

截至收盘,道指小幅下跌,标普500指数跌0.5%,纳指则上涨1%。

美联储沃勒:本月降息!

根据美联储最新发布的《褐皮书》报告,截至2025年8月25日,美国经济活动和就业水平保持稳定,价格出现适度上涨。

值得注意的是,报告中关于通胀的提及次数降至四年来的最低点,仅出现五次,较上期的十次有所减少。

大多数地区报告价格增长为“适度”或“温和”,并指出关税对输入成本的影响显著,尤其是制造业和建筑业。然而,许多企业未能将成本上升完全转嫁给消费者,导致利润率受到挤压。

就业市场方面,大多数地区的整体就业水平变化不大,部分地区出现轻微下降。七个地区表示,由于需求疲软或不确定性,企业在招聘方面持谨慎态度。 $博通(AVGO)$ $Coinbase Global, Inc.(COIN)$

与此同时,美联储官员们的讲话释放了降息信号。

美联储理事沃勒表示,美联储应在本月开始降息,预计在未来3至6个月内可能多次降息。

他指出,降息的具体节奏和幅度将依据经济数据表现决定。沃勒认为,当前的政策利率仍高于“中性利率”,美联储的目标是通过降息逐步将利率调整到这一水平,以平衡经济增长和通胀控制的需求。

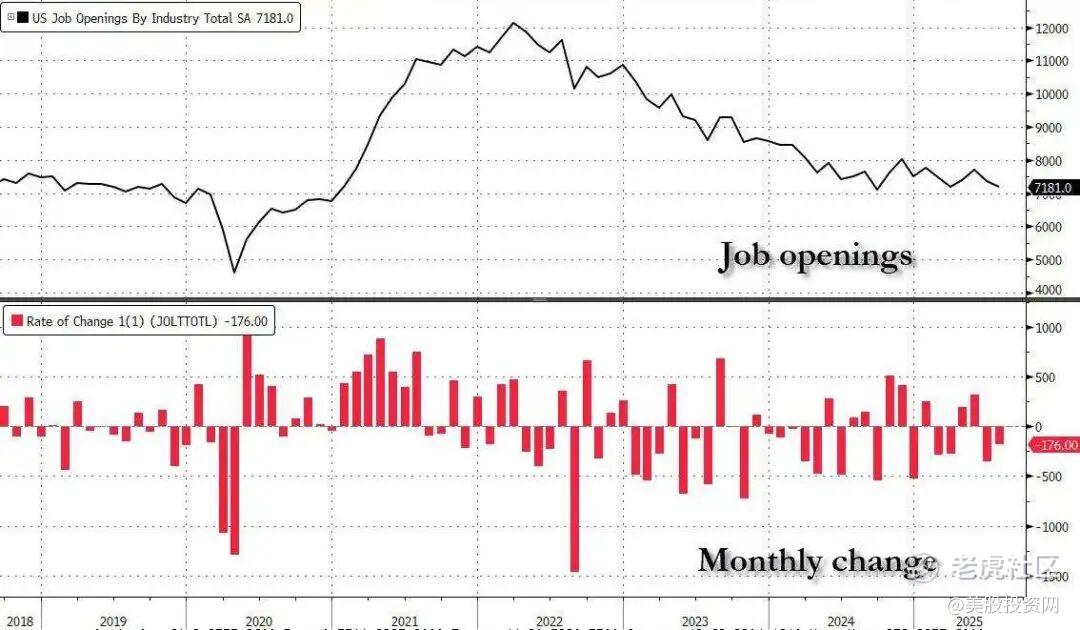

沃勒的言论恰逢美国经济疲软,尤其是就业市场明显放缓。最新数据表明,美国职位空缺降至718.1万,这是自2020年底以来第二次低于720万的水平,显示企业在招聘时变得更加谨慎。医疗保健行业的职位空缺量大幅下降,而裁员人数则达到了去年9月以来的最高水平,这意味着企业对未来经济形势的预期趋于谨慎。

这些因素加大了美联储降息的压力,沃勒认为,降息是应对潜在经济放缓的必要手段。

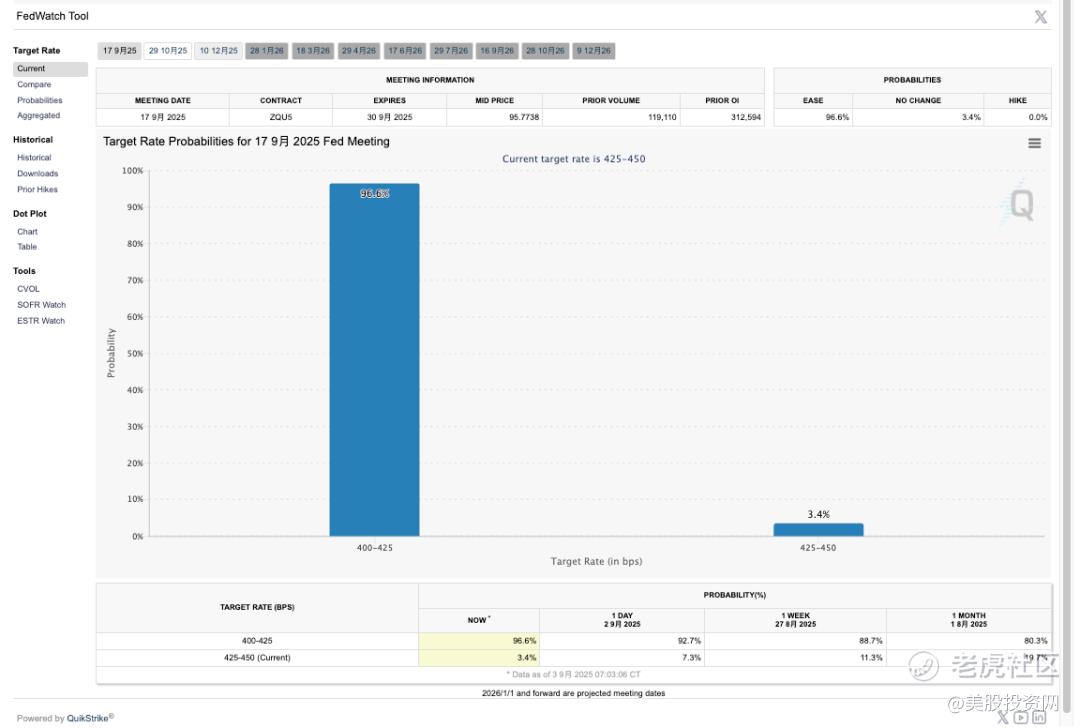

目前市场对美联储降息的预期持续升温。芝商所“美联储观察”工具显示,目前市场预计,9月降息25个基点的概率升至96.6%;年内的降息幅度大概率在50个基点至75个基点之间(降息2—3次)。

摩根士丹利预言降息超预期!

华尔街巨头预测,美联储的降息幅度可能比市场目前预期的还要大。这是摩根士丹利利率策略团队在其经济学家更新了从现在到明年年底的预测情景后得出的观点。

摩根士丹利的基准预测是,美联储将在本月会议上降息25个基点,并计划在2026年底前,每隔一次会议进行类似的降息。

然而,经过对美国经济其他可能发展的评估,摩根士丹利认为,平衡不同情景的最终结果可能会更加“鸽派”。

摩根士丹利指出,在美联储主席鲍威尔8月在杰克逊霍尔会议上发表讲话后,市场普遍理解为美联储将更关注劳动力市场的疲软,而不再过于焦虑顽固的通胀问题,这也促使该行调整了降息预期。

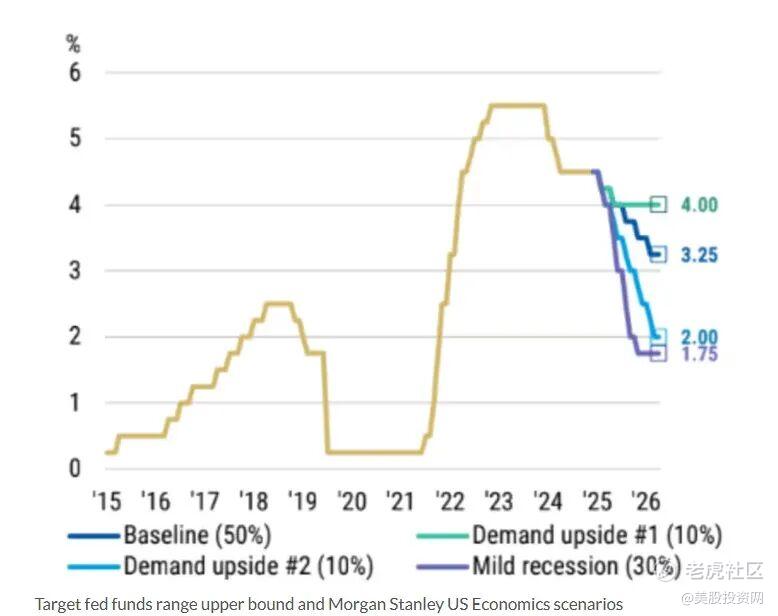

摩根士丹利的经济学家团队评估了三种可能导致联邦基金目标利率路径不同的情景,并认为这些情景的加权平均值显示出联邦基金利率的路径可能会比之前的预期更低。

具体来说,摩根士丹利认为,2025年和2026年联邦基金利率可能会比目前市场预测的下降得更快,甚至可能降至2.25%,而终点则会稍高,约为2.75%。

这一预测增加了摩根士丹利对收益率曲线将更加陡峭的信心,即长期利率上升速度将快于短期利率。因此,摩根士丹利建议做多美国5年期国债和长期国债,并参与陡峭交易(即在收益率曲线短端建立多头头寸,在长期债券上建立空头头寸),同时也推荐做多2026年1月的联邦基金期货。

摩根士丹利在其报告中列举了三种替代情景来解释其预测的可能性:

由财政刺激和需求上行带动的经济复苏(可能性10%)。

美联储对通胀采取更高容忍度,结合需求增长(可能性10%)。

受贸易冲击和突发经济衰退影响的温和衰退(可能性30%)。

摩根士丹利强调,衰退风险或美联储的温和态度可能会推动交易员将“鸽派”结果赋予更高的概率。该行预计联邦基金利率的市场定价可能低于当前假设的3.25%,低约100个基点。

目前,债券市场只认为这种更“鸽派”的情景发生的可能性为20%。然而,摩根士丹利团队认为,由于劳动力市场风险的加剧,这一概率显得过于保守。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 日添一线·2025-09-04降息若真来,科技股有望大涨点赞举报