标普500九月警报:历史性淡季恐引爆多重风险

九月历来是美股市场的传统淡季。过去十年标普500指数的年均同期表现图表显示,该月往往呈现涨幅回撤特征。但历史数据表明,若九月走势疲软,往往为年末反弹提供了买入机会。

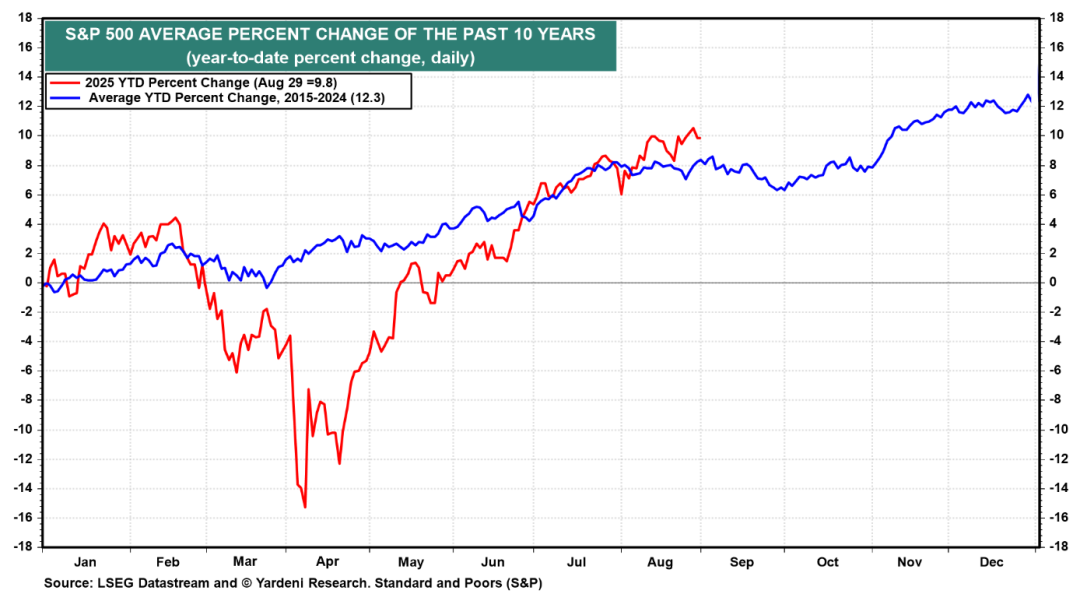

标普500十年同期平均涨跌幅图表

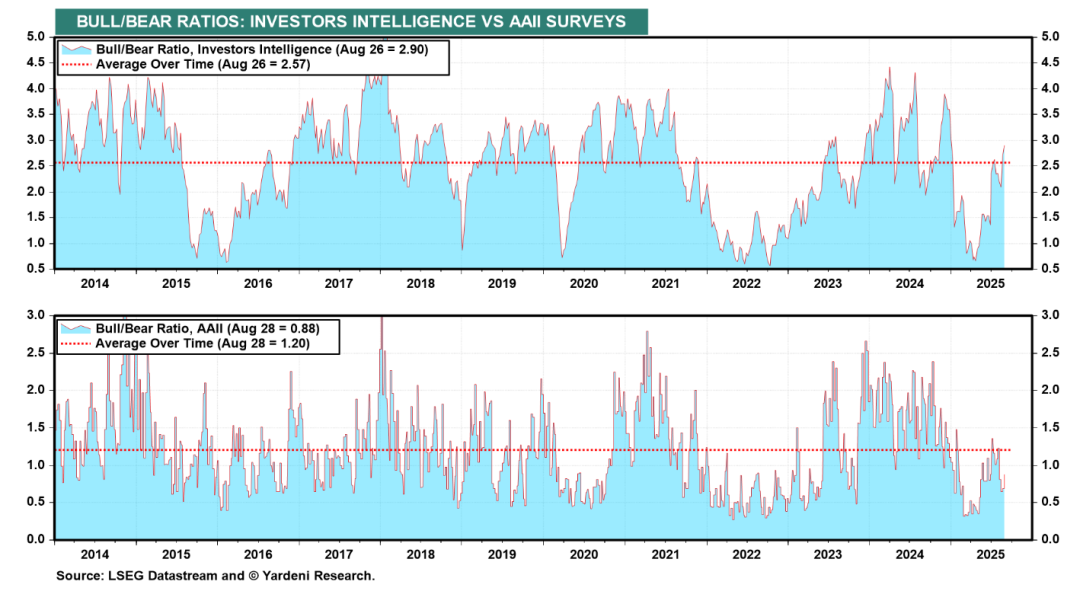

值得关注的是,标普500指数是否已在8月28日(周四)触及近期高点6501.86?可能性颇高。值得注意的是,英伟达(纳斯达克代码:NVDA)上周三公布了出色的财报,然而这支AI风向标个股却在周四、周五连续遭遇抛售。不过,在长周末前获利回吐也并不罕见。此外,多空比率仍相对较低,这表明九月任何回调都不太可能是大幅修正或熊市开端。

多空比率报告图表

然而未来数周,美联储货币政策(乃至其独立性)的不确定性,叠加特朗普关税政策,恐持续压制股市表现。海外市场方面,法国濒临可能引发政府更迭的债务危机,德国制造业或陷入衰退,日本国债收益率则持续飙升。具体来看:

一、美联储与经济形势

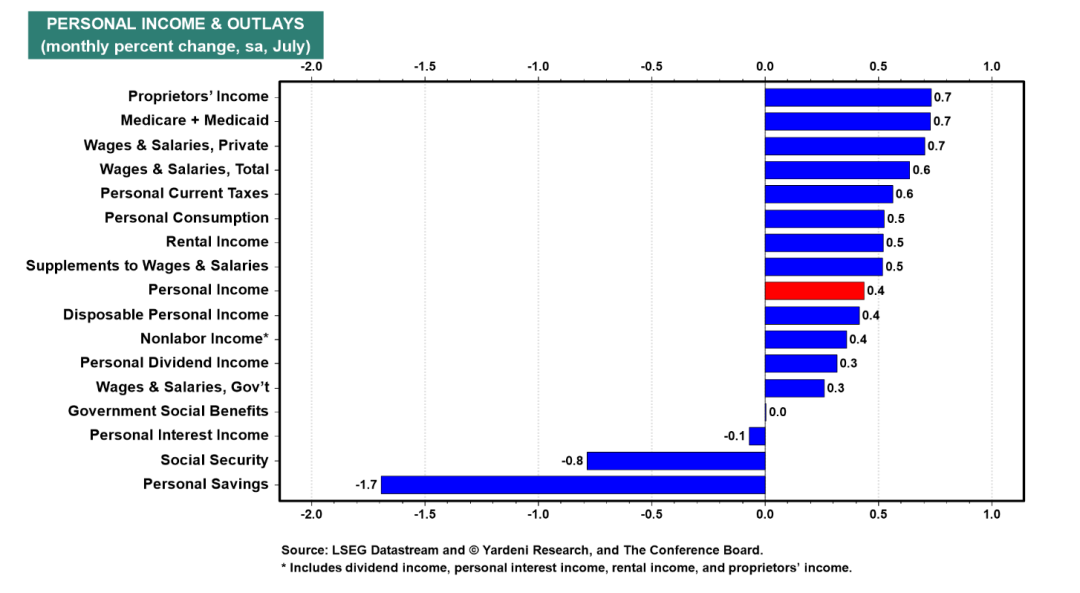

CME美联储观察工具显示,市场预期9月17日FOMC会议降息25基点的概率达86.4%。但我们主观判断概率仅40%。上周五数据支撑我们"2025年维持现利率"的观点——经济根本不需要降息,尤其当通胀率仍接近3%(远超美联储2%目标时)。

个人收入报告显示消费支出强劲增长0.5%,私人薪资大幅增长0.7%带动个人收入稳健增长0.4%。

个人收支图表

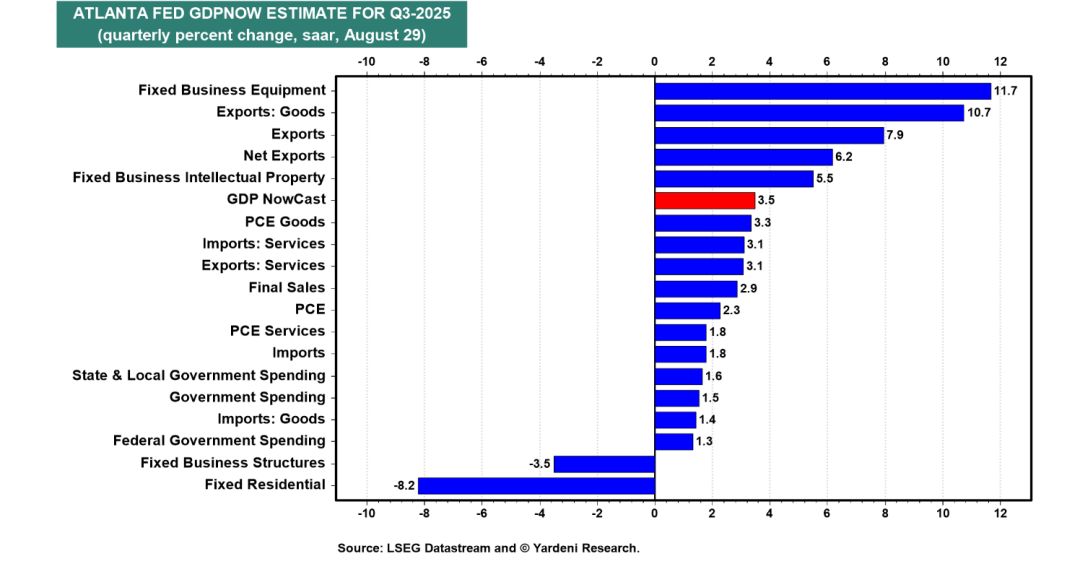

同样在周五,亚特兰大联储GDPNow模型更将三季度GDP增速预期从2.2%上调至3.5%!二季度该数据为3.3%。

预测图表

二、美联储与通胀压力

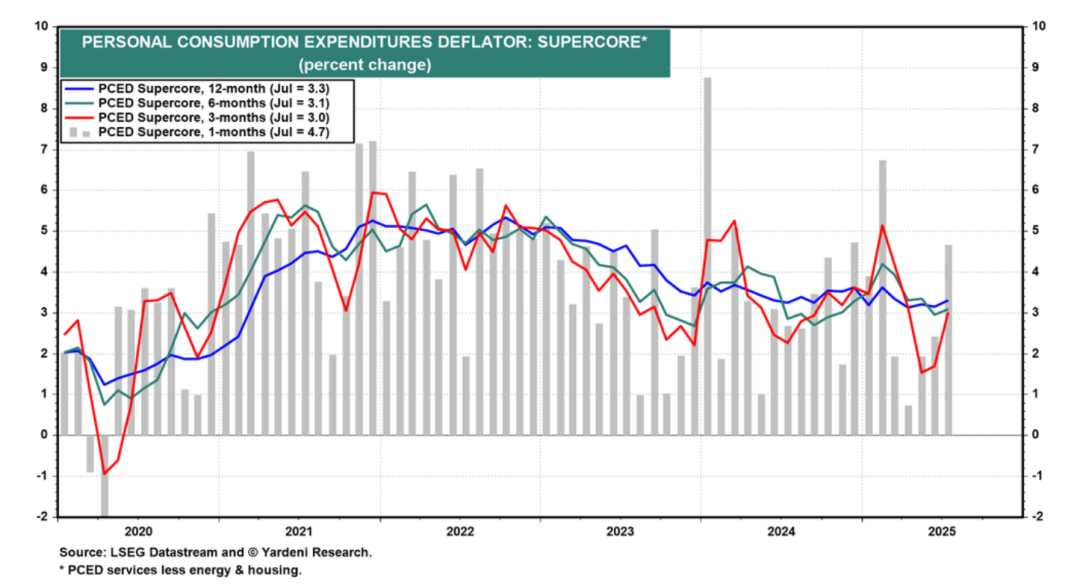

周五公布的个人收入报告显示,7月个人消费支出(PCE)物价指数同比攀升2.9%,整体通胀率同比增2.6%。过去四个月,核心通胀率月环比涨幅持续上升,其中个人消费支出物价指数中剔除能源和住房的“超级核心”服务通胀率涨幅领先。

PCE平减指数图表

三、美联储独立性受挑战

特朗普政府对美联储的持续攻击令金融市场不安。9月FOMC会议可能证实这些冲击已动摇美联储根基。无论最终投票决定降息还是按兵不动,都至少会出现两票异议。如果美联储在数据不支持宽松政策的情况下仍决定降息,债券市场守卫者(Bond Vigilantes)很可能会发起抗议。

四、关税政策陷法律困境

正如我们所料,联邦上诉法院周五裁定特朗普多数关税政策非法。法院允许关税措施维持至10月14日,以便政府向最高法院上诉。

特朗普在Truth Social平台上发帖称:“如果这些关税取消,对国家而言将是一场彻底灾难。”

“如果这一裁决生效,将彻底摧毁美利坚。”若关税收入带来的赤字削减预期消失,债券市场可能再度动荡。

五、欧洲市场动荡加剧

法国似乎正处于政治和债务危机的边缘。法国总理巴约(Bayrou)意外呼吁于9月8日进行信任投票,以批准其削减债务计划,遭反对党集体否决后市场暴跌。反对党坚决反对该计划,并表示期待借此机会缩短少数派政府的执政时间。

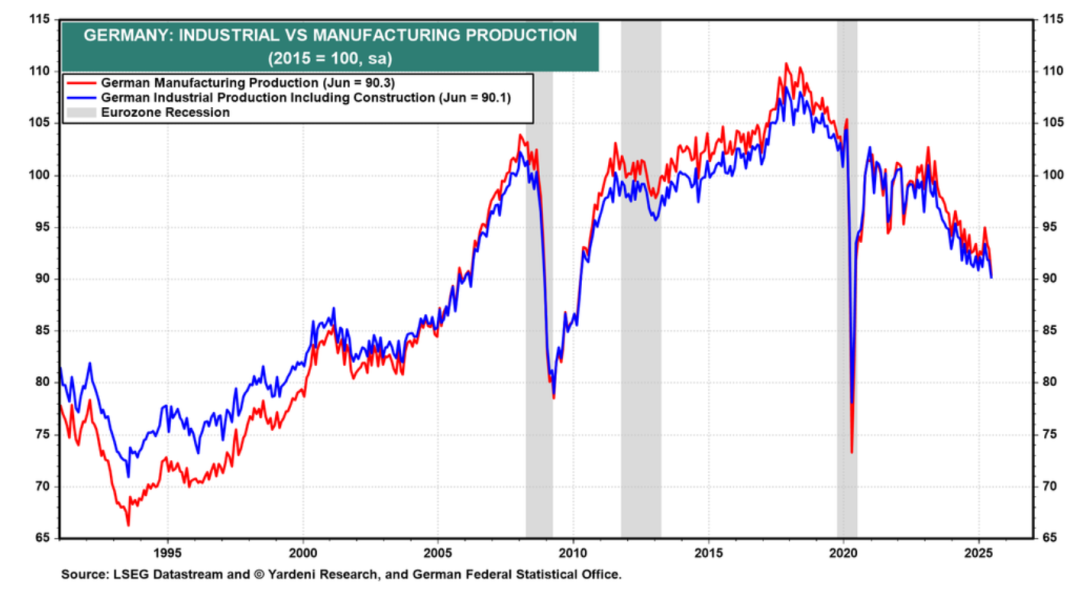

6月,德国工业产出降至2020年疫情以来的最低水平,延续了去年的下滑趋势,原因是国外需求疲软以及来自中国的竞争加剧。

德国工业与制造业产出图表

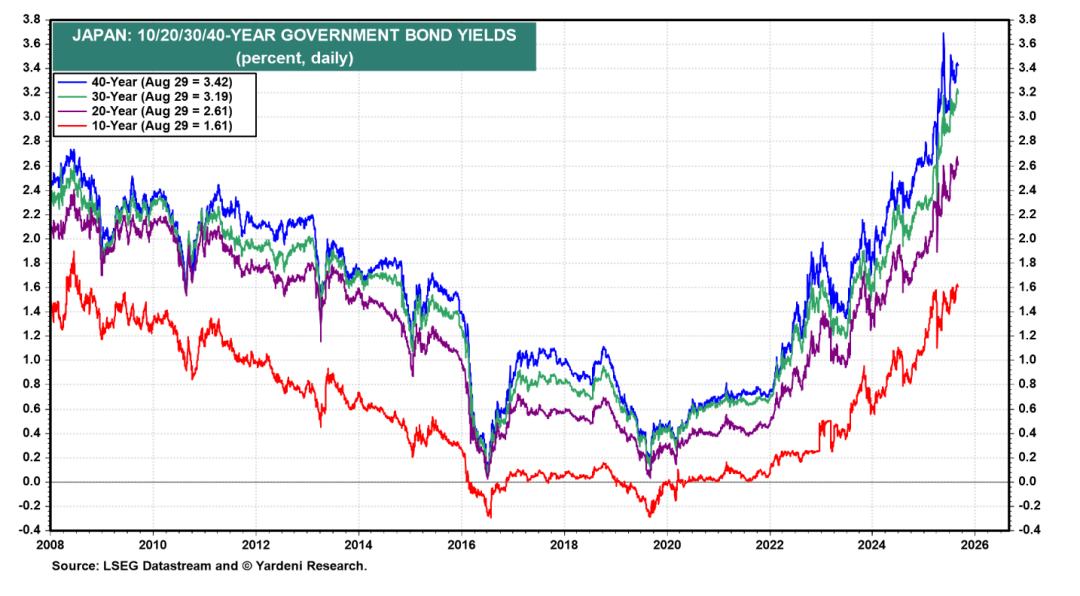

六、日本债务危机

债券市场守卫者推动日债收益率急速飙升(图表)。通胀升温叠加执政联盟在7月参议院选举中失利后,市场担忧可能会出台新的财政刺激政策,进而导致债务发行量增加。

日本国债收益率图表

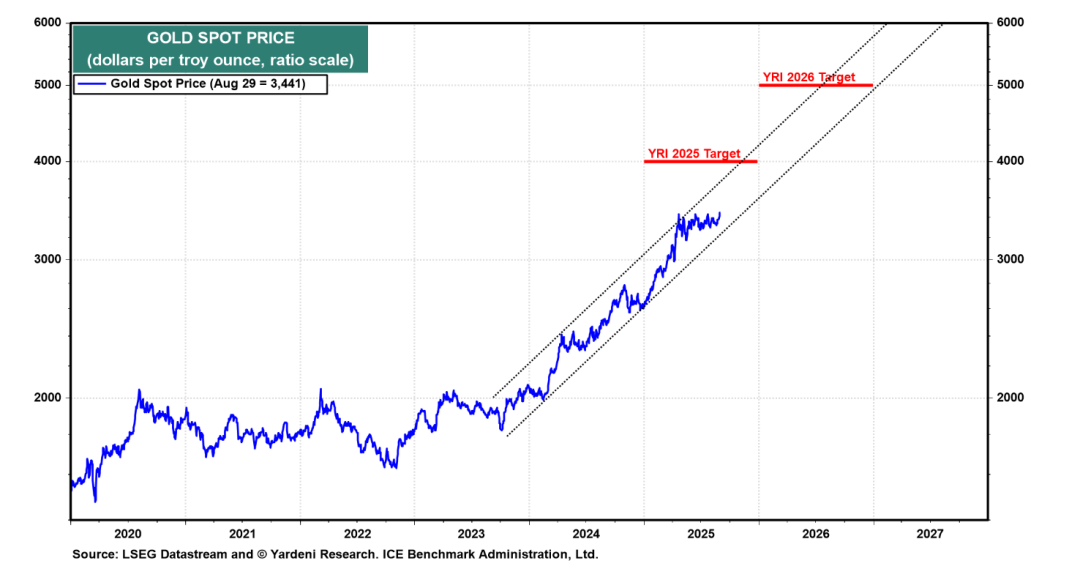

七、黄金避险价值凸显

诸多不确定性背景下,金价势将突破历史新高,有望实现我们设定的4000美元/盎司年终目标。

黄金走势图表

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。