Lululemon (LULU) 2025Q2深度分析:业绩差异化、股价暴跌根源与管理层挑战

执行摘要

$lululemon athletica(LULU)$ 2025财年第二季度的财报呈现出一种矛盾的局面:稀释后每股收益(EPS)超出分析师预期,但总净营收未能达到市场预测,且公司大幅下调了全年业绩指引。

这一“盈利超预期,指引不及预期”的组合引发了市场剧烈的负面反应,导致公司股价在财报发布后暴跌超过10% 。

本报告通过对财报数据、基本面和管理层策略的深入分析,揭示了股价暴跌的根本原因。核心发现是:Lululemon的业绩增长模式正在发生根本性转变,其强劲的国际市场表现(尤其是在中国)掩 盖了其核心的美国本土市场的疲软和衰退。

此外,公司面临“内忧外患”的双重挑战——内部是核 心产品线“过于可预测”的战略失误,外部则是关税上调等宏观经济逆风。

管理层虽然坦诚地诊断 了问题并提出了长远的扭转计划,但其修复路径预计要到2026年才能产生有意义的影响,这与市 场对短期回报的期望形成了巨大落差,从而引发了估值的重估和大规模抛售。

第一部分:财报深度解析——“一国两制”的业绩差异化

本章节将通过详细的财务数据,拆解Lululemon 2025财年第二季度的真实表现,揭示其表面增长背后的结构性问题。

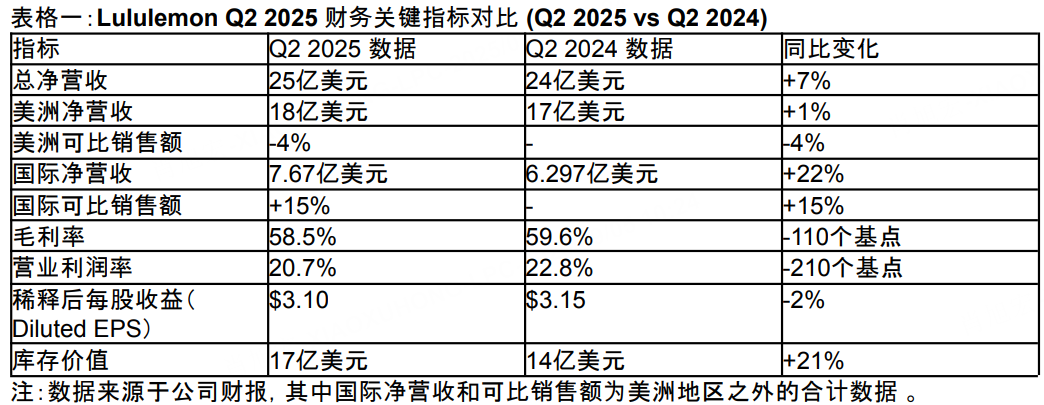

1.1 核心财务数据总览:

喜忧参半的季度成绩单 Lululemon在2025财年第二季度实现了总净营收的7%同比增长,达到25亿美元 。然而,这一数字 略低于分析师此前预期的25.4亿美元 。尽管营收微弱不及预期,稀释后每股收益(EPS)为3.10美 元,却超出市场普遍预期的2.88美元 。这一盈利表现的背后,部分源于股票回购和公司SG&A费 用中基于股票的薪酬支出冲回 。 然而,深入的财务指标显示出明显的压力。总可比销售额仅增长1%,远低于华尔街预期的2.2% 。 在利润率方面,毛利率从去年同期的59.6%下降110个基点至58.5% 。

这一下降主要由三个因素 驱动:更高的降价促销(mark-downs)、关税增加以及固定成本占净营收比重上升 。此外,营业利润率也从22.8%下降了210个基点至20.7% 。这些数据共同表明,尽管营收保持增长,但公司的盈 利能力和效率正在面临显著挑战。

1.2 地区表现深度剖析:

国际增长掩盖下的美国困境 Lululemon第二季度的总可比销售额增长1%是一个具有迷惑性的数字,它巧妙地掩盖了公司核心市场表现的严重疲软。这一表象背后,是其全球业务表现的巨大差异:

● 美国市场(美洲):美洲地区的净营收仅增长1%,且更令人担忧的是,该地区的可比销售额下降了4% 。考虑到美洲市场贡献了公司总净营收的70% ,这一负增长信号极其危险。一 个占据绝大多数营收份额的市场出现负增长,其严重性远超总可比销售额的微弱增长所能反映的。这表明公司的核心增长引擎正在熄火,本土市场的根基正在动摇。

● 国际市场(International):国际业务则持续保持强劲的增长势头。总国际净营收增长了22% ,其中中国大陆市场的净营收同比飙升25%,可比销售额增长17% 。其他世界地区(Rest of World)的净营收也增长19%,可比销售额增长12% 。 这种“一国两制”的业绩模式表明,Lululemon的增长动力正在从其成熟且饱和的美国本土市场,转向尚未完全开发的国际市场。虽然国际业务为公司提供了宝贵的增长缓冲,但无法从根本上解决 其在核心市场的结构性问题。

1.3 资产负债表与库存风险:

Lululemon的资产负债表也透露出潜在的风险。截至第二季度末,公司库存价值同比增长21%至17亿美元,而按单位计算的库存也增长了13% 。 库存增长速度(21%)远超营收增速(7%),这通常是未来利润率承压的先行指标。过高的库存意 味着产品销售不及预期,公司要么面临产品滞销,要么必须通过增加降价促销来清理库存。CEO 在财报电话会议中也证实,毛利率下降的原因之一就是“更高的降价促销” 。这与库存数据相互印 证,构成了清晰的逻辑闭环:过度增长的库存直接导致了毛利率的收缩,并预示着未来几个季度可 能需要继续通过降价来解决库存问题,从而持续压制盈利能力。

第二部分:暴跌的根本原因——羸弱的指引与双重打击

本章节将直接回答“股价暴跌原因”的核心问题,并深入分析导致指引疲软的内外因素。

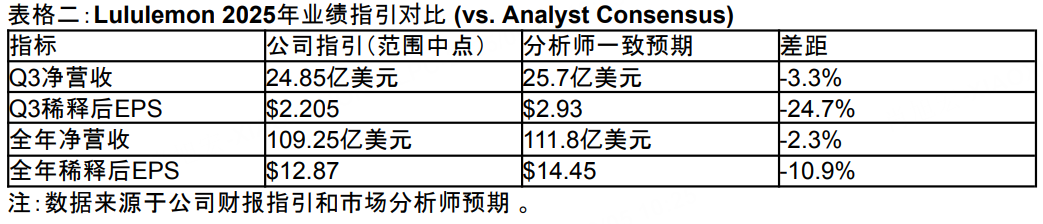

2.1 股价暴跌的直接导火索:

远低于预期的年度指引 尽管Lululemon第二季度稀释后每股收益(EPS)超出预期,但其股价在盘后交易中暴跌超过10% 。这一剧烈反应的直接导火索,是公司发布了远低于华尔街预期的2025财年全年和第三季度业绩 展望 。

● 全年营收指引:修正为108.5亿至110亿美元,远低于分析师此前预期的111.8亿美元 。

● 全年EPS指引:修正为12.77至12.97美元,远低于分析师此前预期的14.45美元 。

● 第三季度营收指引:预计为24.7亿至25亿美元,低于分析师预期的25.7亿美元 。

● 第三季度EPS指引:预计为2.18至2.23美元,远低于分析师预期的2.93美元 。 股票市场的运行逻辑是面向未来的。尽管公司过去的盈利表现稳健,但一旦其对未来的预测与市 场预期产生巨大落差,投资者便会迅速修正其估值模型,引发抛售。这种大幅度的指引下调,是市 场对公司未来增长前景丧失信心的明确信号。

2.2 指引下调的双重打击:内部失策与外部风险

Lululemon大幅下调指引并非仅因单一原因,而是源于“内部失策”与“外部风险”的双重打击。

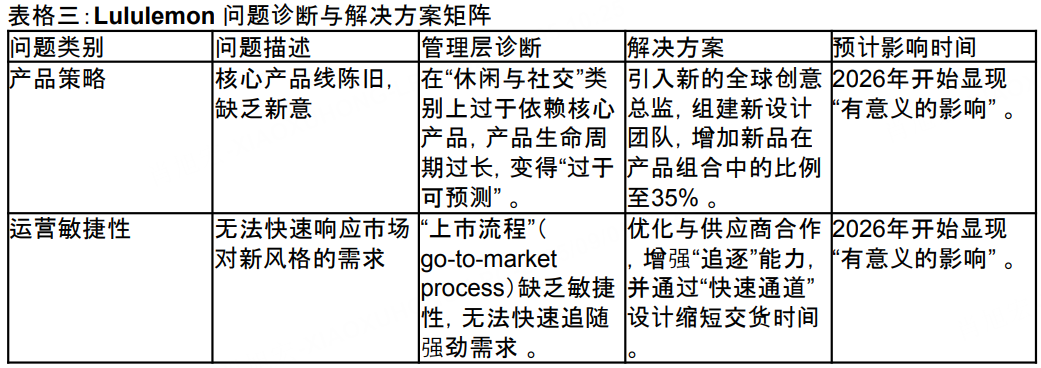

● 内部因素:核心产品战略失误。CEO Calvin McDonald在财报电话会议中坦承,公司对美国 业务的表现感到“失望”,并承认“产品执行方面存在问题” 。他明确指出,在“休闲与社交”( lounge and social)品类中,公司“让产品生命周期运行过长”,导致产品“过于可预测”,未能 引起消费者的共鸣 。一个以创新和趋势引领著称的品牌,竟然让其核心品类变得“陈旧”,这 反映出其内部产品开发和上市流程存在深层问题,并非一朝一夕能够解决。

● 外部因素:高额关税影响。除了内部问题,公司还面临不可控的宏观经济逆风。管理层警告称,关税上调和“微量豁免”(de minimis provision)的取消,预计将使全年毛利润减少约2.4 亿美元 。这一外部风险直接冲击了公司的盈利能力,并成为下调指引的重要组成部分。 股价的剧烈反应源于投资者对上述“双重打击”的恐慌性重估。仅凭关税一项外部风险,尚不足以 解释如此大幅的下跌。但当这一外部风险与公司最核心市场(美国)的内部产品战略失误相结合时 ,市场将其解读为:公司的增长模式面临结构性挑战(内部问题),而非仅仅是暂时的宏观经济逆 风(外部问题)。这种“内忧外患”的局面,使得市场对Lululemon的估值模型进行了根本性修正, 从“高增长溢价”转向“风险折价”。

第三部分:基本面评估与管理层能力:坦诚的自我诊断与缓慢的扭转计划

本章节将聚焦于管理层对公司问题的诊断以及他们提出的解决方案,从而评估其能力与基本面的 稳健性。

3.1 核心问题诊断:产品缺乏新意与市场反应迟滞

管理层在财报电话会议中毫不避讳地指出了问题的根源。CEO Calvin McDonald坦承,公司在“休闲与社交”类别的核心产品线,如Scuba、Softstreme和Dance Studio,已经“过时”且“没有引起消费 者的共鸣” 。他认为公司“过于依赖”这些核心产品,导致产品组合“过于可预测”,未能满足消费者对 “真正新颖风格”的渴望 。

此外,管理层还承认,公司在“上市流程”(go-to-market process)中缺乏敏捷性。当市场对某些新 风格表现出强劲需求时,公司无法快速跟进并增加供应,从而让部分消费者感到失望 。 管理层对问题的坦诚诊断值得肯定,这表明他们对挑战有清晰的认知,并非将所有问题归咎于宏 观环境。然而,这种坦诚也暴露了Lululemon在“超高速增长”(hyper growth)阶段的战略自满。一 个以创新和趋势引领著称的品牌,竟然让其核心品类变得“陈旧”和“可预测”,这反映出其内部产品 开发和上市流程存在深层问题,并非一朝一夕能够解决。

3.2 管理层的扭转计划:长期布局与短期挑战 为了解决上述问题,管理层已制定了清晰的扭转计划,主要聚焦于产品和运营两大方面:

● 产品策略重塑:公司已聘请新的全球创意总监Jonathan Cheung组建设计团队,以期为产品 注入“新能量” 。计划在明年春季将新品占总产品组合的比例从目前的23%提升至35% 。

● 运营流程优化:公司正在与供应商合作,提升“追逐”强劲表现风格的能力,并加强“快速通 道”设计能力,以期将交货时间缩短数月 。 然而,管理层也明确表示,这些改变对业务表现“最有意义的影响预计将从2026年开始” 。这一表 述,直接否定了短期内业务快速复苏的可能性。这与当前投资者对快速回报的期望形成巨大落 差。管理层虽然展现了远见卓识,但其计划的执行时间表与市场的耐心完全不匹配。这使得 Lululemon的股票在短期内失去了吸引力,被归入“漫长等待期”的投资标的,从而引发了抛售。

第四部分:竞争与宏观环境:此消彼长的市场格局

本章节将把Lululemon的表现置于更广阔的行业背景中,分析宏观经济和竞争对手的影响。

4.1 宏观经济逆风:消费降级与消费选择性提高

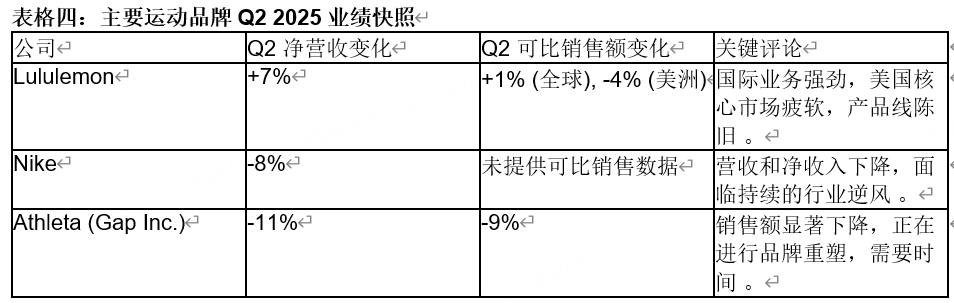

根据CEO Calvin McDonald的说法,美国高端运动休闲市场整体“充满挑战”,消费者在服装上的支 出减少,购买时也更加挑剔,更倾向于寻找“真正新颖的风格” 。 Lululemon的困境并非孤例。竞争对手Nike 2025财年第二季度的营收和净收入也双双下降,营收 同比下降8% 。Gap旗下的运动品牌Athleta第二季度净销售额同比下降11%,可比销售额下降9% 。这表明Lululemon面临的挑战,部分源于更广泛的宏观经济压力和消费者行为转变。整个高端运 动休闲市场正在经历一个具有挑战性的时期。Lululemon的问题并非完全是其自身造成的,但其 对市场变化的反应滞后,使其在逆风中的表现不如预期。

4.2 竞争格局的动态变化:新兴品牌的崛起

在宏观逆风中,新兴品牌Alo Yoga和Vuori等DTC(直营)品牌正在积极蚕食市场份额 。这些品牌 与Lululemon和Nike的消费者群体有显著重叠,并凭借其独特的品牌策略吸引了年轻消费者 。 Alo Yoga的成功在于其专注于Instagram等社交媒体,通过持续、一致的“静修”式内容和与健身创 作者的合作,建立了强大的社区和品牌认知 。其品牌策略更具敏捷性和数字原生性,这与 Lululemon管理层所承认的“产品陈旧”和“缺乏敏捷性”形成了鲜明对比 。这揭示了新旧增长模式的 对决。Lululemon的“传统”产品开发和营销模式,在面对这些更具数字原生性和敏捷性的新竞争对 手时,显得力不从心。 表格四:主要运动品牌Q2 2025业绩快照 公司 Q2 净营收变化 Q2 可比销售额变化 关键评论 Lululemon +7% +1% (全球), -4% (美洲) 国际业务强劲,美国核 心市场疲软,产品线陈公司 Q2 净营收变化 Q2 可比销售额变化 关键评论 旧 。 Nike -8% 未提供可比销售数据 营收和净收入下降,面 临持续的行业逆风 。 Athleta (Gap Inc.) -11% -9% 销售额显著下降,正在 进行品牌重塑,需要时 间 。

第五部分:展望与结论:漫长的修复之路与核心竞争力的再思考

5.1 主要风险与挑战

Lululemon的增长前景严重依赖于其管理层能否成功执行其扭转计划。如果产品刷新和供应链优化的效果不及预期,公司将面临更大的挑战。同时,新兴品牌的持续崛起将持续威胁其市场份 额。外部因素方面,关税和消费者支出疲软等宏观经济不确定性仍将是公司利润的重大威胁。

5.2 核心优势与机遇

尽管面临挑战,Lululemon依然拥有坚实的基础。其在国际市场(尤其是中国)的持续扩张是其未来增长的最大亮点 。管理层强调,公司的品牌社区依然强大,其会员计划拥有约3000万会员,客 人的参与度和忠诚度依然强劲 。此外,管理层对问题的清晰认知和长期规划,虽然短期内不受市 场青睐,但为长期复苏奠定了坚实的基础。

5.3 最终结论:从高增长到战略重塑的转型期

Lululemon的第二季度财报并非一场彻底的灾难,但其疲软的业绩指引和管理层对美国业务问题的坦承,使得市场对其未来增长前景的看法发生了根本性转变。股价的暴跌是对其“高增长溢价” 的重新定价,反映了市场对其核心产品策略滞后、运营敏捷性不足以及外部风险的双重担忧。 Lululemon正在进入一个关键的战略重塑期。它的问题是可修复的,但需要时间和决心。对于长期 投资者而言,这可能是一个值得关注的“修复”故事,但修复之路漫长且充满不确定性。短期内,市 场仍将对其美国业务的复苏和产品扭转计划的执行保持高度警惕。

引用的文献

1. Lululemon (LULU) Stock Plunges Why Q2 Earnings Beat Wasn't Enough & What's Next for Athleisure Giant - YouTube, https://www.youtube.com/watch?v=GDVh2a3395w

2. Lululemon stock plunges after weak 2025 outlook despite earnings beat, https://tribune.com.pk/story/2565116/lululemon-stock-plunges-after-weak-2025-outlook-despiteearnings-beat

3. Q2 Fiscal 2025 Earnings Commentary - lululemon, https://corporate.lululemon.com/~/media/Files/L/Lululemon/investors/results-center/q2-2025-fina ncial-supplement.pdf

4. lululemon athletica inc. Announces Second Quarter Fiscal 2025 Results, https://corporate.lululemon.com/media/press-releases/2025/09-04-2025-210520895

5. lululemon Q2 2025 Earnings Infographic, https://corporate.lululemon.com/~/media/Files/L/Lululemon/investors/results-center/q2-2025-ear nings-infographic.pdf

6. Lululemon (NASDAQ:LULU) Misses Q2 Sales Expectations, Stock Drops 12.9%, https://finviz.com/news/158396/lululemon-nasdaq-lulu-misses-q2-sales-expectations-stock-drop s-129

7. lululemon athletica inc. (LULU) Q2 2025 Earnings Call Transcript ..., https://seekingalpha.com/article/4819766-lululemon-athletica-inc-lulu-q2-2026-earnings-call-tran script

8. Nike bosses assure progress in reshaping business as Q2 earnings sink - Just Style, https://www.just-style.com/news/nike-bosses-assure-progress-in-reshaping-business-as-q2-earn ings-sink/

9. Gap Inc. Reports Second Quarter Fiscal 2025 Results, https://www.gapinc.com/en-us/articles/2025/08/gap-inc-reports-second-quarter-fiscal-2025-resul ts

10. Alo Yoga, Vuori gaining share in activewear market, report finds | Retail Dive, https://www.retaildive.com/news/alo-yoga-vuori-gaining-activewear-market-share/714384/

11. Alo Yoga | Particl Company Profile, https://www.particl.com/company/alo-yoga

12. How Alo Became A Top-Growing Sportswear Brand on Instagram in 2025 - HypeAuditor, https://hypeauditor.com/blog/how-alo-became-a-top-growing-sportswear-brand-on-instagram-in2025/

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 笑猫日记·2025-09-05lulu的款式太多了。运动品牌都是以鞋为主,服为辅,鞋以功能性区分十几二十个SKU已经够多了,另外每年更新就行。服装款式多多了,还要分四季点赞举报

- 暮烟风雨·2025-09-05如果LULU当年沿着Chip Wilson的路走,会留住现在流失那批客群,但又会失去20-23年快速扩张那批大众化的业绩提速,很多事都是取舍,选择本质是放弃。这两边都有偏颇的地方,Lulu是过度透支大众化客群driver,变得优衣库化了,到店感觉最明显点赞举报