放低期待,锚定股息!|投资格力的正确姿势

格力刚刚公布了2025年半年报,业绩低于市场预期。接下来的第一个交易日,股价大幅下挫,盘中最大跌幅超过7%,随后的交易日,市场的悲观情绪仍未释放完毕,继续下跌。直到第二大股东增持计划实施完毕的公告发布,市场才刚刚缓过神来,作为长期持有格力的小股东,对市场先生的反映已经见怪不怪。

例如,2023年5月4日,格力公布年报后,由于分红不及预期,股价跳空杀跌11%+,随后的几日又继续下跌10%左右才见底,直到2024年2月股价才爬坑成功; 又如2023年12月19日,格力电器发布公告宣布将收购子公司格力钛12名股东手中的股份,第二天股价大跌8.45%,这次恢复的速度较快,10来个交易日就收复了失地。

市场先生就是这么无厘头,短期的涨跌全凭心情。今天我们来简单说一说格力的这次中报以及对投资格力的一些小建议。

先不谈格力的业绩,聊一个投资中非常重要的问题:如何在投资中变得更理性。虽然感性可以让我们的生活更有色彩和温度,但是在投资的世界里理性是成功的必备条件。为什么很多人拿不住股票,喜欢追涨杀跌,股票大跌就失望甚至愤怒,看到别人的票涨的好,就想换..... 如此这些都是因为我们的期望太高:我们想赚的更多更快。

芒格说不要对人性抱有太大的期望;巴菲特在接受采访被问到婚姻长久的秘诀时,他的回答是降低对另一半的期望值。大师们都深谙此道:生活中过高的欲望会迷失自我,投资中过高的期待会失去理性。

理性的本质是诚实,对自己诚实才能守住能力圈,才能尊重投资常识,从而不会对投资收益有过高的期待和幻想,然后才能用更加理性的态度去分析和感受企业的经营和发展。诚实是投资人最重要的品质之一。

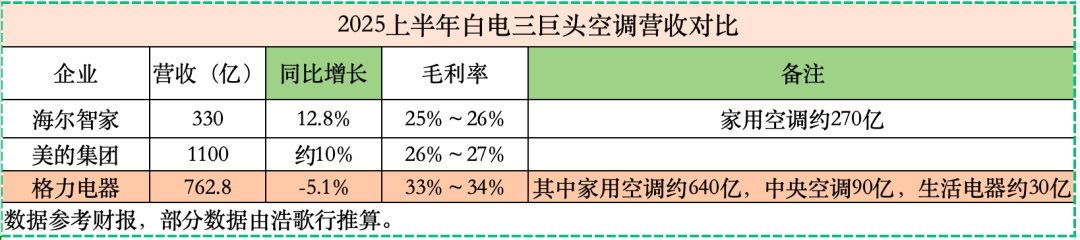

回到格力的半年报,我们先看几组重要的数据。

①2025年上半年,根据产业在线的数据,家用空调受益于国补,内销出货量6,654万台,同比增长9%,家用空调、冰箱、洗衣机销量分别同比增长8.3%、3.7%、8.8%;据奥维云网推总数据,家用空调行业零售量为3,845 万套,同比增长15.6%;零售额规模达1,263 亿元,同比增长12.4%。

需要注意,这里的出货量一般反映的是企业向渠道商的供货情况,而零售量则反映消费者在零售终端的实际购买情况。从“出货”到“零售”之间,会形成渠道库存。

无论从出货还是零售看,上半年国内空调销售额的增速可能在10%左右,白电三巨头的表现如何昵?请看下表。

②2025年第一季度,小米空调出货量超110万台;第二季度出货量是540万台;上半年小米空调的出货量同比增速超过60%。

小米上半年的空调出货量为650万台,如果仅仅从销售量来看,其内销市占率接近10%。从销售额来说,假设小米空调的销售均价在2000~3000元,销售额则在130~195亿之间。

根据弗若斯特沙利文提供的资料,按2024年空调销量计算,奥克斯内销排名第四,市场份额为7.3%,仅次于格力、美的、海尔。而奥克斯2024年的空调销售额仅为297.59亿元,老四的位置在小米的冲击下岌岌可危。

③海信家电2025年上半年空调业务营收为236.94亿元,同比增长4.07%。 按照销售额来看,小米与其仍然有一定差距,海信仍占据空调营收第四的位置。

综上,在国内空调大盘整体增速10%的情况下,海尔和美的增速略微好于或与大盘相当,排在后面的奥克斯和小米的增速较高,这势必会挤压格力的市场份额,与其上半年增速5个点的下滑在逻辑上有了印证。

接下来我们只需要考虑格力空调业绩的下滑是暂时性的还是永久性的。先来看导致下滑的主要原因,格力的半年报中可以找到一些蛛丝马迹。

中央空调销售规模同比下滑5.5%,其中内销市场受项目市场乏力及房地产市场调整影响,需求持续疲软,内销额同比下滑10.1%。与此同时,受多方面因素影响,家用空调市场竞争持续升温,奥维云网(AVC)数据显示,二季度家用空调线上2,100 元以下的低端机销 量占比首次超过50%,中高端需求承压。

以上描述中包含2层意思,一是格力的中央空调市占率约15%,大概率受到了整体销售规模下滑的影响,但影响有限,因为中央空调相较于家用空调,盘子并不大。据产业在线的数据,2025年上半年中央空调整体在中国市场销售额约564亿元。

二是虽然有国补,但是消费者更喜欢有性价比的产品,格力坚持中高端定位,需求承压。虽然线下首次推出性价比的晶弘空调,但推广规模小,影响不大。而目前美的、海尔、海信、奥克斯等空调企业都采用多品牌运营模式,有针对线上的性价比品牌,如美的华凌、海尔统帅等。

综上,格力空调销售额的下滑主因是格力家用空调的市场空间受到了其他性价比更高品牌的挤压。到这里还有个疑问,为什么格力一季度营收和利润都是双位数增长,而到了二季度却突然变脸,很多投资者怀疑是否因为格力经营策略的主动调整,如果答案是肯定的,那么下滑是暂时的;如果是否定的,则类似意外的下滑就需要引起管理层的重视,接下来必须补齐短板,比如性价比更高的子品牌晶弘的推广和销售是否能有所突破。

另外,有一些人认为格力的渠道改革,使得经销商囤货比例减少,大小经销商的切换影响了出货节奏,以及销售体系中间层级的减少损失了部分出货等,从而导致格力的空调营收下滑。此类解释在没有得到官方认可之前,我对此持保留态度。

实际上,渠道体系的变革只是企业经营环节中的重要一环,无论最终是否是影响本次格力业绩下滑的主因,通过对市场和竞争对手的分析,关注格力的投资者应该能体会和感受到市场竞争的激烈程度。

像小米这样的企业最近几个季度增速非常快,而老对手美的和海尔也一直在进化;从市场环境来看,下半年并不非常乐观,产业在线预测下半年家用空调内销出货量约4,071万台,同比下滑6%;2025全年内销出货量约10,725万台,同比仅增长3%,因此投资格力需要放低预期。

同时市场往往又比较分裂,一边给其估值远低于竞争对手,一边却要求业绩不能落后,任何风吹草动都会刺激市场敏感的神经,所以投资格力需要有一定的屏蔽能力,忽略市场噪音和市场的短期波动。那么最好的策略就是将其作为收息股,每年稳稳拿分红就行。这样问题就简单了,就锚着分红的钱会不会少,分出来的股息率是否足够高。

至于何时能够对格力提高期待,从2方面来看,一是海外空调市场产业机会的把握能否迎来质的飞跃,比如欧洲和新兴市场国家空调市占率的提升;二是通过董明珠健康家带动格力非空调家电产品的心智突围和销量高增长。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。