写在黄金新高后

标题党的总结一句:本周黄金伴随着央妈年会后,鲍威尔的鸽派+Trump的夸奖,市场发酵的不仅仅是未来的降息预期,而是未来货币政策对财政政策的妥协···

央妈年会上,鲍威尔强调就业风险+结束通胀平衡目标,等价于放任未来长端通胀上扬,名义利率+实际利率走低···随后Trump发推称,大加称赞鲍威尔是最好的···

而这种妥协,顺应了财长贝森特的隔空喊话降息,意味着货币政策-财政政策的协同关系就此相位,可以说黄金创下了百年新高,货币政策历史也进入百年新格局。

PS上述观点不再多加赘述,参考往期笔记25.2.7《黄金生而为货币》、25.6.27《双方默契的“泡沫牛”》,逻辑没有误判,只是时间周期猜的不够准。当然黄金是不可能从笔者的持仓中“摘干净的”,只存在高低切。

从FED-FOMC的时间拐点来看,是超越笔者预期的···本想着预期年内不会有大幅的降息预期和动作,所以黄金仓位在年中是从接近四成仓位一路慢减至两成。

一方面因为鲍威尔的退休临近,离开驾驶座前”打降息的转向灯“,继任FED主席政策空间就不好发挥了···

另一方面则是宏观经济数据比如非农就业快速“恶化”···

图:非农创下近些年新低&失业率突破4.3%(后疫情时代的新高)

市场继续加强降息预期,FED-FOMC在央妈年会中已经提高了抗击衰退的决策权重,如果下周CPI-PCE稳住(没有走高,仅持平)那么甚至可能降息50bp···

PS黄金可以继续走高,因为这是美国-美元的去中心化。但BTC等并非美元的去中心化,所以在美元信用风险下行的当前组合环境中没有显著“类黄金属性”。

但美股在内的全球权益市场其实不应该沉浸在“降息”的兴奋剂,去丧事喜办。

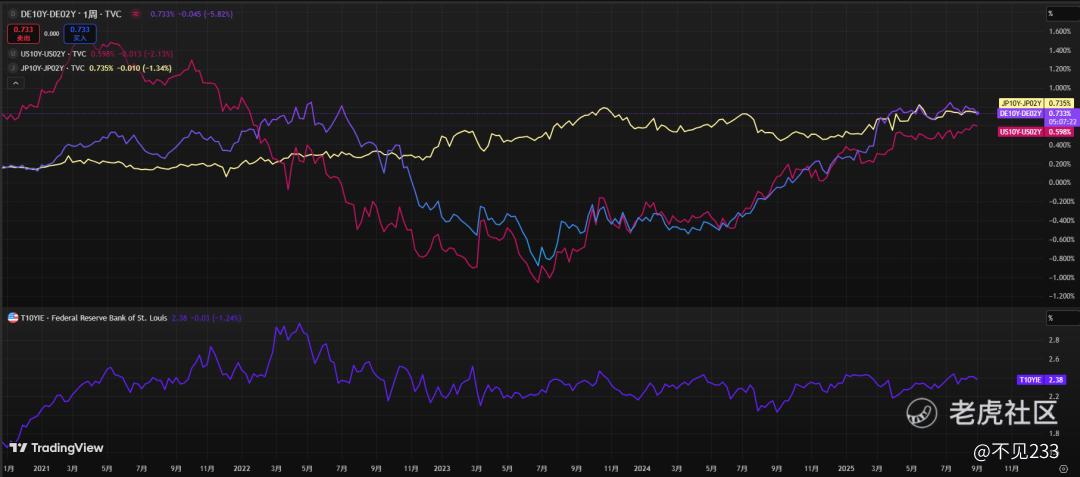

远期风险在美债&美股,上一轮全球长债的冲击就在年初(直觉明年年初也要来一波)。通胀韧性+政府部门高债务倒逼长端利率···

图:全球发达经济体长短利差进一步开阔

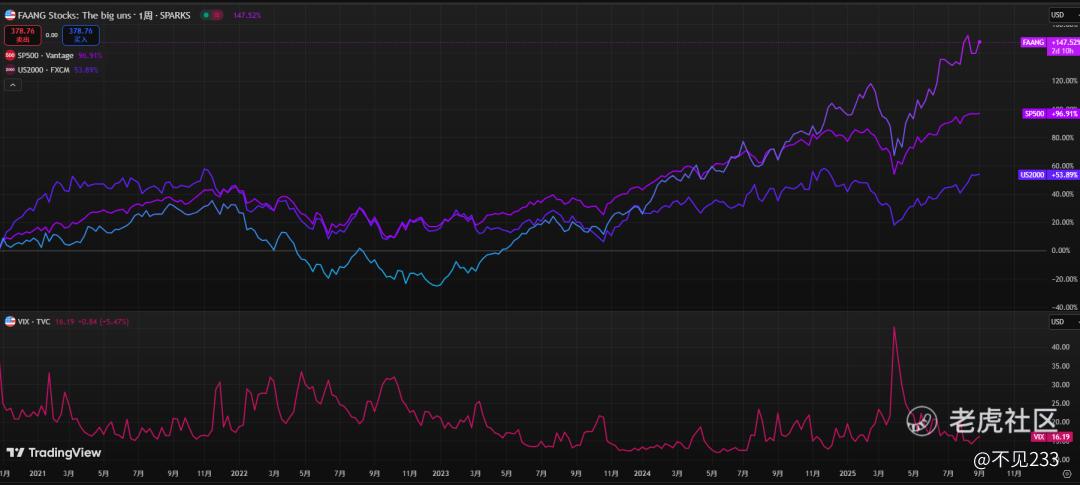

实际上如果美国进入硬着陆的衰退预期(冷饭硬抄),居民部门&企业部门的收缩,会冲击当前FAAMG们的高估值,恰逢当前波动率如此之低,权重股分化如此明显——

图:VIX&罗素2000&FAANG们

PS当然美国作为当前全球利率最高的经济体之一,降息的空间仍然很大,未来还是属于衰退预期+债务风险冲击比烂后,货币政策空间缓冲最大、金融市场效率最高的,“大捡尸”环节。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。