古井贡酒25年半年报分析

一、企业整体印象

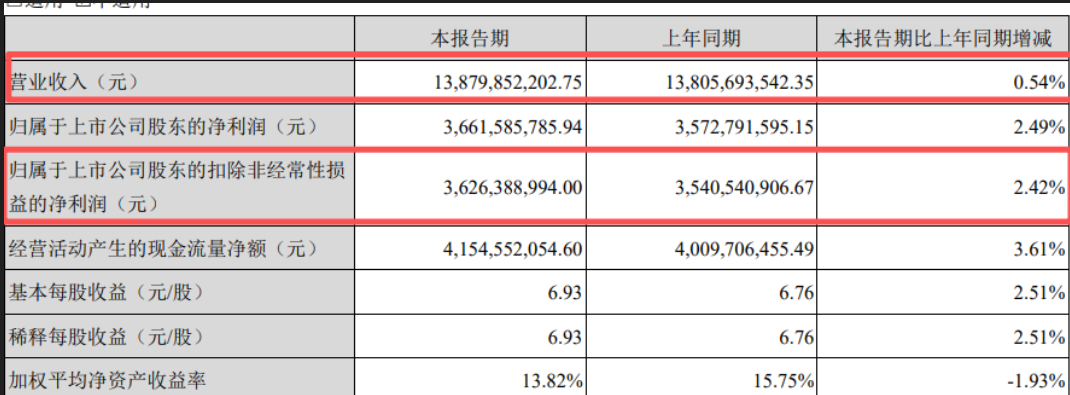

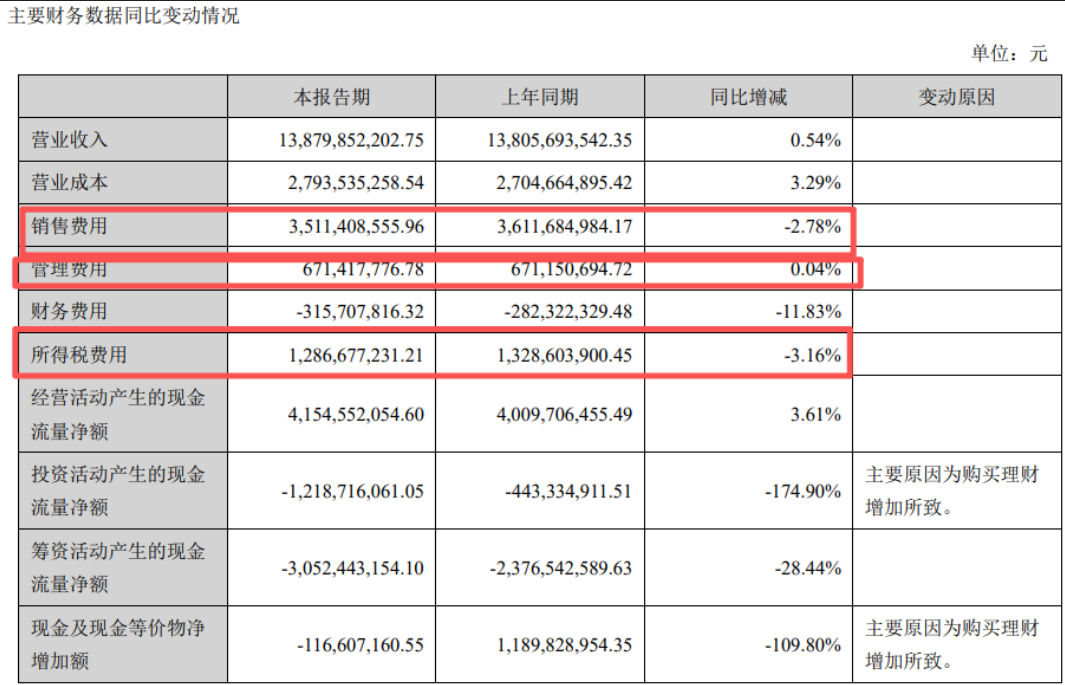

公司实现营收138.8亿元,同比增长0.5%;归母净利润36.6亿元,同比增长2.5%。营收只是微增,但是和其他百亿营收的白洒企业相对比,古井的营收也是相当不错的了,而归母净利润的增长是仅次于茅台的存在。

但是二季度营收为37.29亿元,同比下降14.23%,净利润为13.32亿元,同比下降11.63%。二季度本来就是白酒的淡季,再叠加禁酒令,真是雪上加霜。

虽然上半年古井贡酒整体营收勉强维持了小幅正增长,但是,白酒行业的困境还没有过去,多数企业都缩量了,而且,行业库存高。

而二季度白酒除了茅台,其他都遭受了重创,所有的白酒公司的营收都受到巨大冲击,净利润更是同比大幅下降。

这也是在中国投资必然要面对的问题,行业黑天鹅。

二.财务数据简析

2.1 主营业务构成

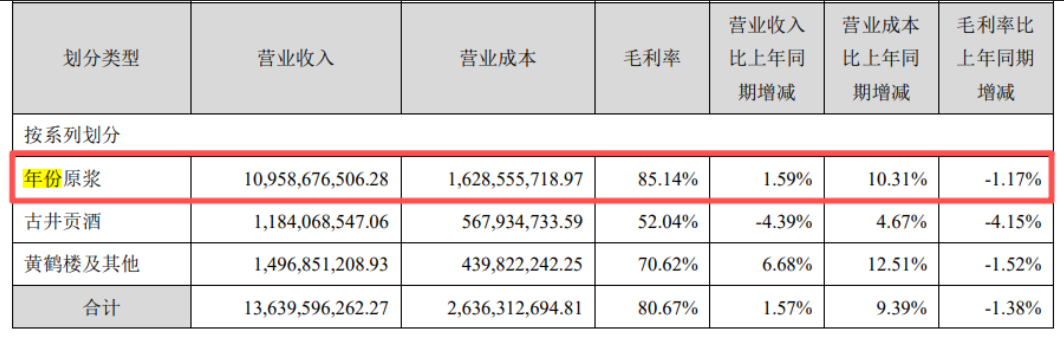

2.1.1年份原浆系列

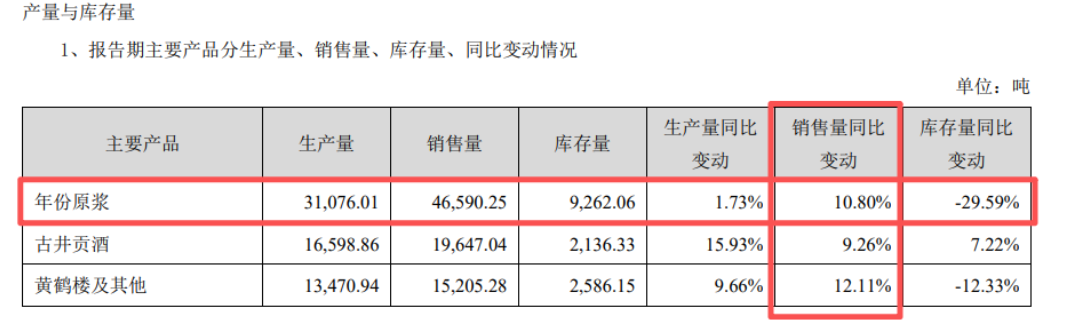

该系列贡献了109.6亿元的营收,同比微增1.6%,而销量实现了10.8%的同比增长。可见吨价下调了,降至23.5万元/吨,同时毛利率也下滑了1.17%。吨价和毛利率都下降,说明古井贡的高端产品也面临着竞争压力。

2.1.2 古井贡酒系列

该系列营收下降了4.4%,营收为11.8亿元,在销量同比增长9.3%的情况下,营收是下滑的,吨价和毛利率都下滑。可见竞争之激烈。在品牌力不强的情况下,只能通过降价来促销,来巩固市场占有率,一定程度上压缩了利润空间。

2.1.3黄鹤楼及其他系列

营收达到14.97亿,同比增长6.7%,只是基数太小,表现不错,销量也上涨了12.1%,但是吨价略降4.8%至9.8%万元/吨,毛利率下降至70.6%。

总体来看,古井贡酒的整体毛利率为80.67%,较去年同期下降了1.38%。销量增速大于营收增速,且毛利率下降,可以说是以量换价,在存量竞争的情况下,只能牺牲价格。

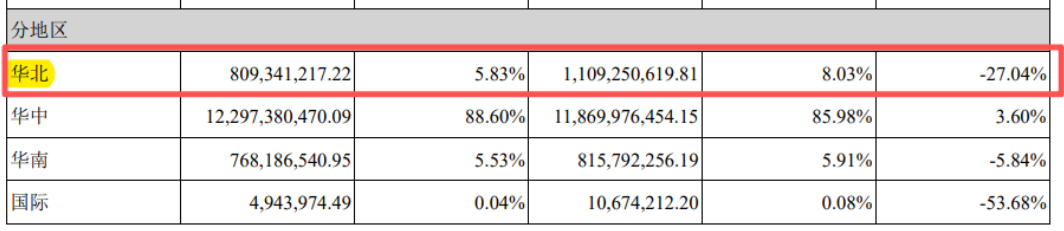

2.2 区域表现

经销商情况:

区域营收构成

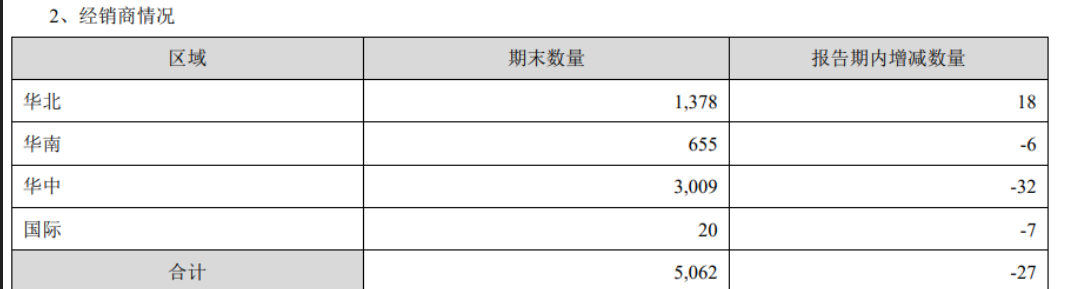

2.2.1 华中市场

这是古井贡的大本营,尤其是安徽市场,韧性比较强,在经销商减少的情况下,营收还增长了3.6%,达到123.0亿元,这是基本盘,只要这块市场不出问题,就可以稳扎稳打,慢慢开拓全国市场。

2.2.2 华北市场

华北市场在经销商增加的情况下,营收还下滑了27%。古井贡在华北市场还没有那么强的品牌力,当竞争激烈时,只能以价换量。

2.2.3 华南市场

华南经销商和营收同步下滑,看来经济下滑时,南方市场更加艰难。

2.2.4国际市场

国际市场一样的下滑,而且幅度很大,还只体量比较小,对营收影响有限。

整体来说,古井贡的全国化还是比较艰难的,需要继续提升全国的认可度。品牌认可度的提升是一个长期而艰巨的过程,需要企业持续不断的努力,越是在经济艰难时期,越能体现企业的实力。

古井的护城河并没有其他头部白酒企业深,还是需要加强。

2.3成本端

2.3.1 费用

减少的主要是销售、财务和所得税。 销售费用率有所下滑,这也是古井贡酒今年上半年毛利率下滑的情况下利润率反而提升的最主要原因。

而且今年上半年综合销费减少了1亿多,这些费用,大都是古井给经销商的返点,可能是为了利润压低了补帖。 减少的幅度也比较合理。

2.4 总资产下降

我看财报的时候,看到总资产下降这么多,仔细分析了一下。少了20.83亿元,同比少5.14%。看了一下,主要是合同负债下降导致的,可以理解成,现在经销商的日子也不好过,提前打款的少了,应该公司也放宽的打款要求。合同负债从前初的35.15亿元,减到现在的14.28亿元。差不多就是20.87亿元。

这与宏观的经济情况匹配,关于这个合同负债,连茅台也大幅下滑,这是行业遇到困境的一种体现。

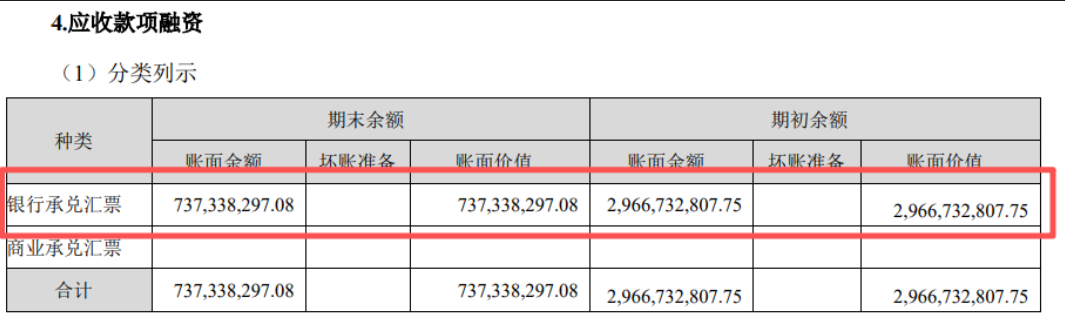

公司的应收款融资也减少了22亿元,这个也大幅减少。

这里面全是银行承兑,零风险,说明经销商连承兑用的都少了,在我看来,也是行业不景气的一种体现。

最后整体来看,公司没有什么问题。

2.5固定资产

今年上半年公司固定资产再次明显增长,智能园区又有一部分顺利投产,转固约10亿元。目前智 能园区项目已接近100%,这一轮资本开支已接近结束。恰好赶上白酒行业下行,浓香白酒需要养窖,这些新窖刚开始生产优质新酒量比较少,需要时间慢慢提升。

希望以后公司可以加大分红率,让股东有更好的回报。

3、估值

3.1 新规影响

由于禁酒令有一刀切和矫枉过正的效果,而且是过度的严格,并不具有长期可执行的条件,影响必然有限,现在已经逐步放开了,不过老百姓需要时间去冲淡这种影响,所以还需要时间慢慢恢复。

所以我们有理由相信市场逐渐的恢复正常,白酒行业有望迎来业绩的反弹。

3.2估值

看目前白酒的情况,比一季度时还要悲观些,当时预估营收增长10%,净利润增长12%,现在觉得只要不是负增长就行,今年实在是太难了,三季度的数据一样不会好看的,只要不是负增长就满意。 所以对于今年归母净利润预估55亿元。至于未来两年能有多大的增长,现在很难说,只要不是负增长就能接受。 所以27年的净利润也按55亿元计算。 合理估值:55* 25=1375 亿元,拦腰一刀,计算对应的合理买点大概是687.5亿元。

理想估值为合理估值的7折,687.5 * 0.7=481.3亿元。

而目前B股的市值为531亿元,市盈率不到10倍,处于合理估计与理想估值之间,如果有想新资资金的话,大概古井是最好标的。

至于卖点,还早,暂时可以不用考虑。 B股最大的问题,就是流动性差,想找接盘侠,还是比较难的,对于我来说,我很清楚自己是想赚那部分钱的,只要企业的利润我就满意了。只可惜,这两年一直没有什么新增资金,所以古井的仓位也是主要持仓里最小的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。