博通FY25Q3财报一览:软件、非AI业务疲软,但FY26 AI营收将加速增长

博通FY25Q3对应2025年5/6/7月业绩。

博通FY25Q3财报:

-

营收159.52亿美元,同比增长22%,环比增长6%,再创历史新高;

-

GAAP毛利率67%,同比提升3.2个百分点,环比下降0.9个百分点,经营利润率37%,同比提升7.9个百分点,环比下滑1.9个百分点,NonGAAP经营利润率53%,同比提升5.9个百分点,环比提升0.8个百分点;

-

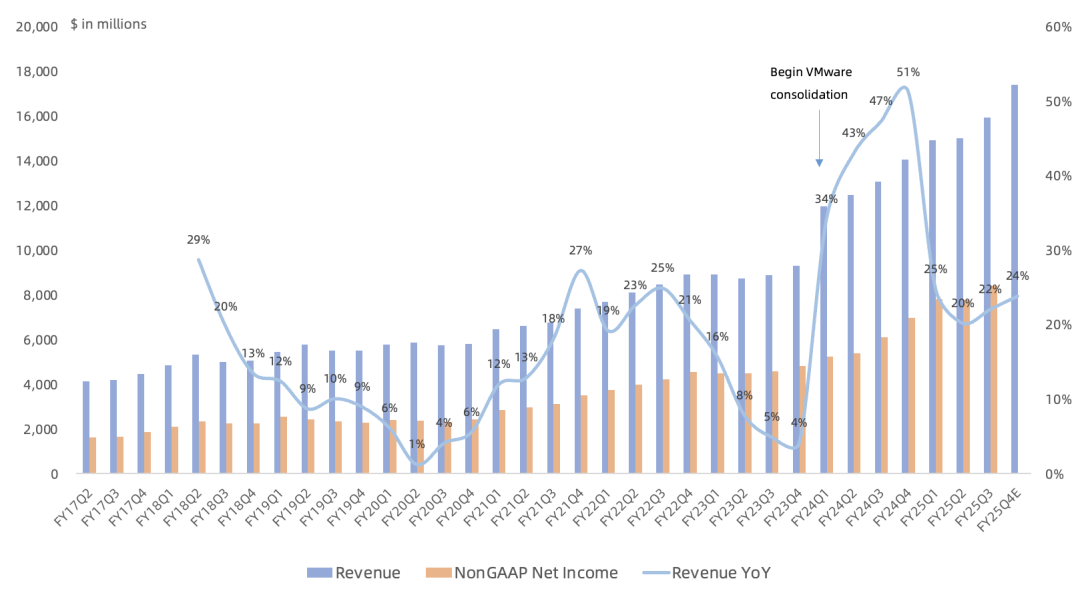

GAAP净利润41.4亿美元,同比增长95%,NonGAAP净利润84.04亿美元,同比增长56%,NonGAAP净利润率53%(上季度52%);

-

本季度未回购,分红28亿美元;gross principal debt 663亿美元;

-

Hock Tan将继续担任博通CEO,任期至少到2030年;

分业务FQ3:

-

半导体营收91.66亿美元,同比增长26%,营收占比57%;半导体毛利率67%,同比下滑0.3个百分点,环比下滑近2个百分点,经营利润率57%,同比提升1.3个百分点;

-

软件营收67.86亿美元,同比增长17%,增速创收购VMware以来新低,营收占比43%;软件毛利率93%,经营利润率77%;本季度签订的合同总价值(TCV)超过了84亿美元;VMware有30万客户,前10000大客户中超过90%订阅全栈VCF(上季度是87%);预计FQ4软件营收67亿美元,同比增长15%,增速继续放缓;(注:VMware营收规模自FY25Q1以来不再披露)

半导体具体业务FQ3:(注:自FY25Q1以来不再披露分业务营收,仅披露半导体AI与非AI业务)

-

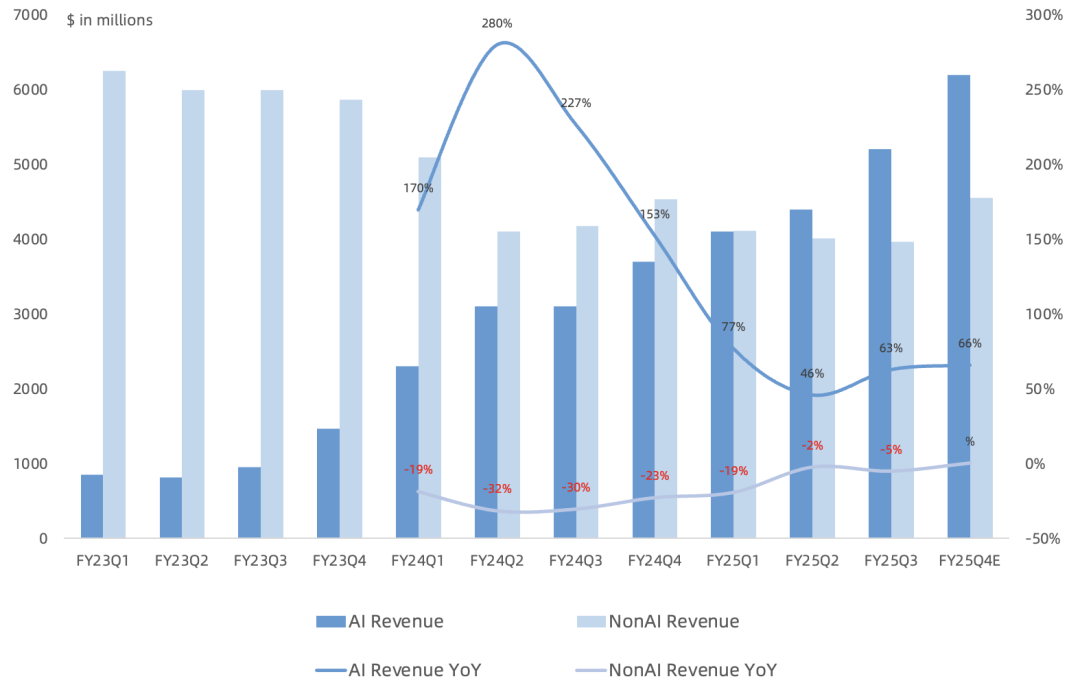

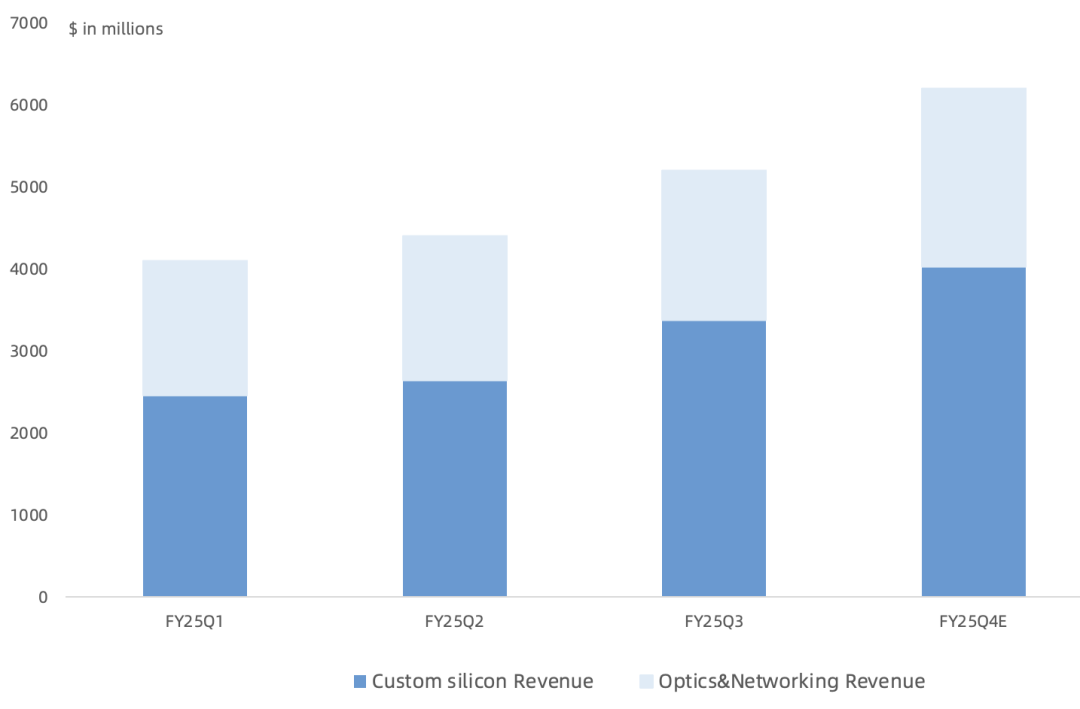

半导体AI营收52亿美元,同比增长63%,环比增长18%,略高于之前指引51亿美元,占半导体营收57%;其中定制AI芯片营收33.8亿美元,以以太网为基础的AI网络连接芯片营收18.2亿美元(英伟达本季度AI网络芯片营收72.5亿美元,出货形式以服务器整机为主,博通是芯片形式),AI网络连接芯片与定制AI芯片营收占比35%/65%,预计未来AI网络连接芯片占比将持续下降;

-

半导体非AI营收40亿美元,同比持平,管理层表示非AI半导体业务需求复苏依旧缓慢,虽然宽带业务实现了强劲的环比增长,但企业网络和服务器存储业务则环比下滑,无线和工业业务则环比持平;预计FQ4受季节性因素驱动,非AI半导体营收将实现低双位数的环比增长,达到约46亿美元,宽带、服务器存储和无线(iPhone17系列)业务将有所改善,而企业网络业务将继续环比下滑;管理层表示或许到2026年中后期,会开始看到一些有意义的复苏;

-

博通定制AI芯片业务敞口全集中在三家科技巨头(谷歌、Meta、字节),FY25Q1宣布新增4个合作伙伴(OpenAI、传言苹果等),本季度宣布拿下第四个客户(OpenAI)100亿美元大单,预计FY26Q3开始交付;

-

预计FY25Q4半导体AI营收62亿,同比增长66%,环比增长19%,非AI半导体营收45亿美元,同比微增;管理层表示有了第四名客户的100亿美元大单,预计FY26 AI营收增速将高于FY25(>60%),即FY26 AI营收接近340亿美元;

-

公司合并在手订单1100亿美元,其中半导体业务占50%以上,半导体业务中的AI占比高于非AI;

-

公司XPU不涉及企业AI市场,只专注头部LLM市场;

后续展望:

-

预计FY25Q4营收174亿美元,同比增长24%,其中半导体营收107亿美元,同比增长30%,其中AI营收62亿美元,同比增长66%,非AI营收45亿美元,同比微增;软件营收67亿美元,同比增长15%;毛利率66.4%,环比下滑0.7个百分点,主要受定制芯片业务、无线业务占比提升影响,adjusted EBITDA 117亿美元;

整体来讲,单从财报上来看,博通这份财报一般(跟英伟达财报比还是差点意思,但无奈市场对博通预期太低),AI营收超指引不多,下季度AI营收指引略超预期,关键还得靠Hock Tan宣布第四大客户的100亿美元大单带来的FY26高增长提振了市场信心,毕竟这一年多来众多投资者不愿看到英伟达一家独大,转去投资AMD、博通甚至迈威尔,目前报团博通、谷歌也比较普遍。鉴于目前云计算是AI商业化变现ROI最高的场景,云计算AI资本开支的蛋糕足够大,企业AI和主权AI也才刚刚开始,未来大家成长空间还有很大。

此前根据远期SAM大饼反推FY25净利润差不多300-320亿美元,目前来看不会偏差太多。结合本次电话会议对FY26 AI营收细节的补充,乐观测算FY26营收800亿美元左右,按NonGAAP净利率50%计算就是400亿美元净利润,30倍PE对应市值就是1.2万亿美元。

崔彤,公众号:Eric有话说博通FY25Q2财报一览:AI网络芯片爆发、ASIC乏力但下季度增速回升,非AI业务触底缓慢复苏

结合本次电话会议对FY26 AI营收细节的补充,乐观上调FY26营收至850亿美元左右,按NonGAAP净利率53%计算就是450亿美元净利润,30倍PE对应市值就是1.35万亿美元。

此前财报一览(时间由近及远):

《博通FY25Q2财报一览:AI网络芯片爆发、ASIC乏力但下季度增速回升,非AI业务触底缓慢复苏》

《博通FY25Q1财报一览:短期ASIC增长略显乏力,半导体非AI业务复苏缓慢》

《博通FY24Q4财报一览:短期业绩无太多亮点,管理层押注2027年ASIC大爆发》

《博通FY24Q3财报一览:AI业务环比持平,传统业务复苏进度不及预期》

《博通FY24Q2财报一览:AI业务网络芯片增长明显,传统业务触底》

《博通FY24Q1财报一览:AI、VMware业务向上,传统业务向下》

《博通FY23Q4财报一览:AI增速略不及预期,VMware未来全面SaaS化》

《博通FY23Q3财报一览:传统业务停滞,AI准备放量》

《全年AI营收38亿美元?博通FY23Q2财报一览》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。