美国至少还有牛市,中国人养老靠什么?

今年以来,美股标普500指数涨了10%多,过去十年年均回报更是高达15%【1】。看起来好像谁买谁赚,退休梦想触手可及。我们的大A股表现也不差,今年以来上证指数上涨了17%做出,指数突破3800点。

但经验告诉我们,越是这种时候,越容易掉进一个陷阱:把市场的高收益当成理所当然,以为退休储蓄不用自己费劲,股市就能替你兜底。其实,这种想法和“指望买彩票中奖来还房贷”差不多危险。

大多数人对退休的两件事常常想错:一是觉得投资回报会一直这么好,二是觉得退休以后开销自然会降下来。前者低估了市场的反复无常,后者则高估了自己的节俭能力。现实往往比想象残酷得多。

先说市场回报。历史上,美国股市自1793年以来,长期年均实际回报是6.1%,这已经算相当不错了【2】。但如果把时间窗口换一换,结论马上就不一样。比如1932年到1962年,股市实际年回报只有0.9%;1982年前的30年,也不过4.7%。换句话说,你如果正好在那三十年间退休,靠股市养活自己,那几乎是不可能的。历史的平均数是安慰剂,具体到个人,运气差点就可能掉进坑里。就像有人爱说“十年树木,百年树人”,听起来悠长稳健,但你如果运气不好,种树的那块地恰巧遇上连年旱灾,树苗能不能活下去都难说。

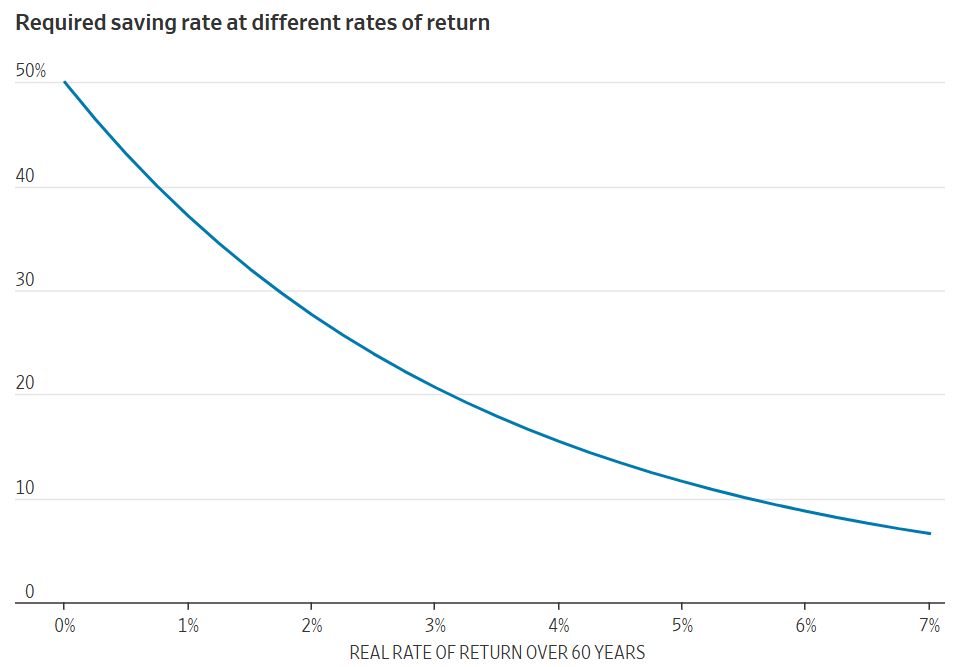

在过去20年,正好遇到美股走强,因此大部分靠美股退休的投资者过得还不错。但如果市场不给力,怎么办?McQuarrie和Bernstein算过账,如果未来30年投资组合的实际回报率只有5%,那么一个工薪族需要把税前收入的12%存起来,才能在30年工作期后,维持30年退休生活。如果回报只有4%,存款比例要拉到15%;若是3%,那就得21%【3】。这意味着年薪50万的人,每年至少要硬生生省出十几万存下来养老,长期坚持不间断。这个数字,很多人听上去觉得“太多了”,可不这么做,等到股市不再给面子的时候,问题会更大。

数据来源:WSJ。上图显示,投资回报越低,每年需要节省并存下来的收入比例就越高。

当然,也有人会说:“我可以延迟退休,或者承担更高风险。”这两条路在理论上可行,但代价和不确定性更高。延迟退休意味着你得多干几年,健康和工作环境是不是允许?承担更高风险,股市一旦遇到黑天鹅,你是不是还睡得着觉?相比之下,老老实实多存钱,反而是最笨但最安全的选择。

再看支出。很多退休规划指南都会说,退休后一个人的开销大约只需要工作时期的50%-70%。看上去挺合理:不用通勤、不用上馆子、社交开支减少。但研究数据告诉我们,现实几乎相反。加州历史学家Edward McQuarrie和投资作家William Bernstein在新书研究里发现,美国人退休后的实际支出通常仍在工作时期的93%-97%之间【3】。也就是说,一个人每个月的开销支出,在退休后和退休前几乎一样,有些富裕家庭甚至花得更多。那些支出真的降下来的,大多是因为储蓄不够,被迫勒紧裤腰带,而不是自愿降低生活标准。

大致来讲,退休后的生活支出往往呈现“三段式”曲线。60多岁到70多岁是所谓的“黄金期”,身体硬朗、时间充裕,旅游健身、享受生活,开销不会少,反而会更多。接下来进入70多岁到80多岁的“平稳期”,活动减少,大部分时间窝在家里,消费自然下降。但等到80多~90岁时,就会进入“依赖期”,医疗护理费用快速上升,支出又重新抬头。这样的曲线提醒我们,所谓“退休后花得更少”只是个幻觉,中后段的医疗开销往往比年轻时的旅游娱乐更难承受。

经历过“计划生育”的80后,可能不得不面对更为复杂的养老困局。养老金替代率不断下降,社保未来能否持续发放让一些人感到担心。靠子女赡养?一对夫妻养四个老人再加上一个孩子,这个账谁都能看懂。指望股票市场的牛市永久?美国人至少可以靠美股走牛,但中国人想要靠A股帮助改善退休收入,让人觉得是痴人说梦。每次A股大牛市后,大量投资者追高进场,最后发现“赚到的是幻觉,亏掉的是真金白银”。金融市场对个体的“善意”从来有限,唯有储蓄和规划才是真正靠得住的安全感。

国家并不是没有看到这个挑战。近年来,中国正式推出了个人养老金制度,作为对基础养老保险的有力补充。继2022 年在 36 个城市试点以后,自 2024 年 12 月 15 日起,全国范围内凡参加城镇职工或城乡居民基本养老保险的人士,都可以开设个人养老金账户,年度缴费上限为 1.2 万元人民币,该部分缴费可用于抵扣个人所得税,同时投资收益暂免征税,领取时按 3% 税率征收【4】。制度推出以来,虽然开户人数超过数千万,但实际缴费比例并不理想,反映出税收优惠与产品吸引力仍需加强【5】。这一制度进展,正提醒我们:养老不是光靠市场盲目“放水”,而是要借助政策、储蓄与投资工具,构建更稳妥的第三支柱保障(1-基本养老保险、2-企业和职业年金、3-个人养老金)路径。

很多人觉得理财是个复杂的学问,要研究宏观经济、行业趋势、K线图。但对于退休储蓄,核心规律其实比股市走势更单纯:量入为出,未雨绸缪,避免寅吃卯粮。老话说的“积土成山,风雨兴焉”。钱是靠一点点攒出来的,而不是靠一次“抄底”赚出来的。别人家的故事再热闹,也不等于你家的日子就能复制。

今天的股市确实火热,但它和你的退休生活之间,没有必然的因果关系。市场的高回报可能继续,但也可能戛然而止。唯一可以确定的是,你的花销不会自动消失,你的寿命不会自动缩短。与其把未来交给股市的脸色,不如现在就掐掉一些消费,把储蓄比例提高一点。这或许听上去无趣,但是真正能让你在未来心安的,就是这些看似枯燥的小动作。

股市有牛有熊,人生只有一次。别让眼前的繁荣,融化了你本来应该稳稳托起的退休梦想。

参考资料:

【1】S&P 500 Index Historical Data, WSJ Market Data, 2025. 【2】Edward McQuarrie, Historical Stock Returns since 1793. Santa Clara University. 【3】William Bernstein & Edward McQuarrie, How Much You Must Save to Retire.【4】《关于扩大个人养老金制度实施范围的通知》, 2024年12月.【5】澎湃新闻. 《个人养老金账户开户超6000万,实际缴费率不足22%》, 2024年3月.

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。