【兴证张忆东(全球策略)团队】港股中报季盈利预期如何变动

—●●●●—

投资要点

—●●●●—

一、相较于2025年第二季度末,当前港股2025年预测净利润同比增速明显下修,主要是由于外卖大战拖累互联网龙头公司业绩

-

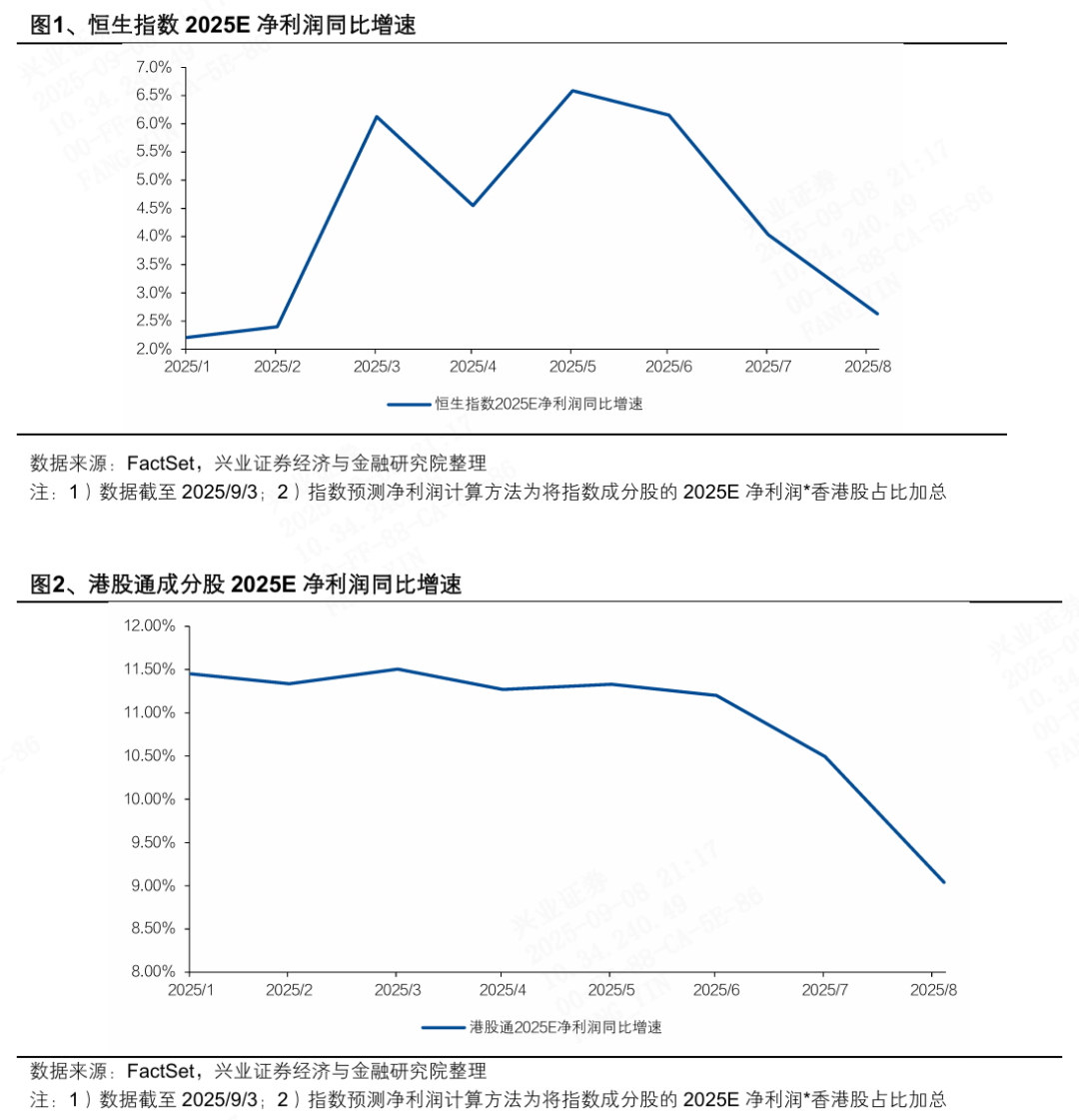

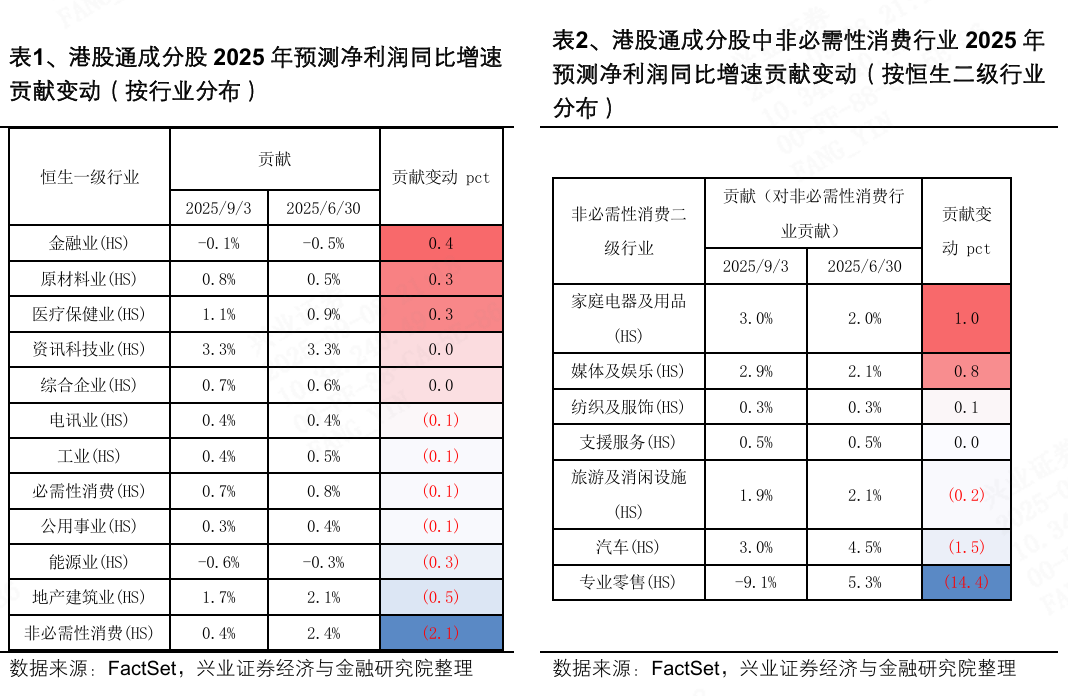

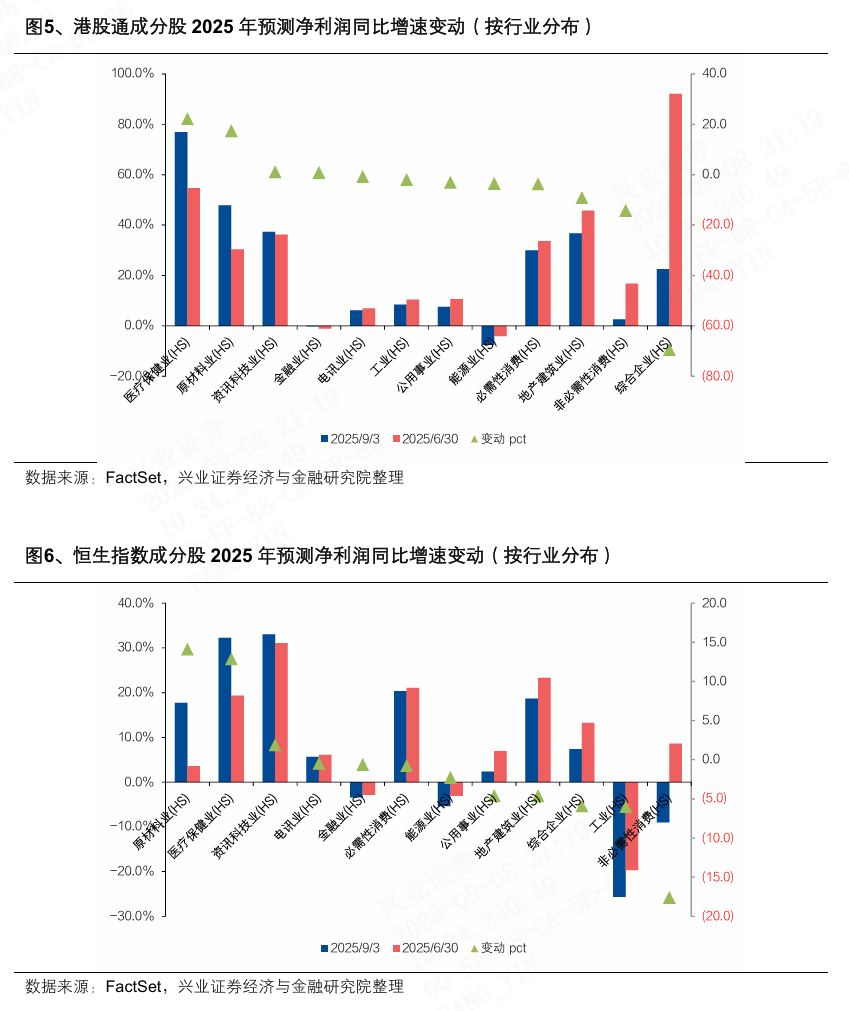

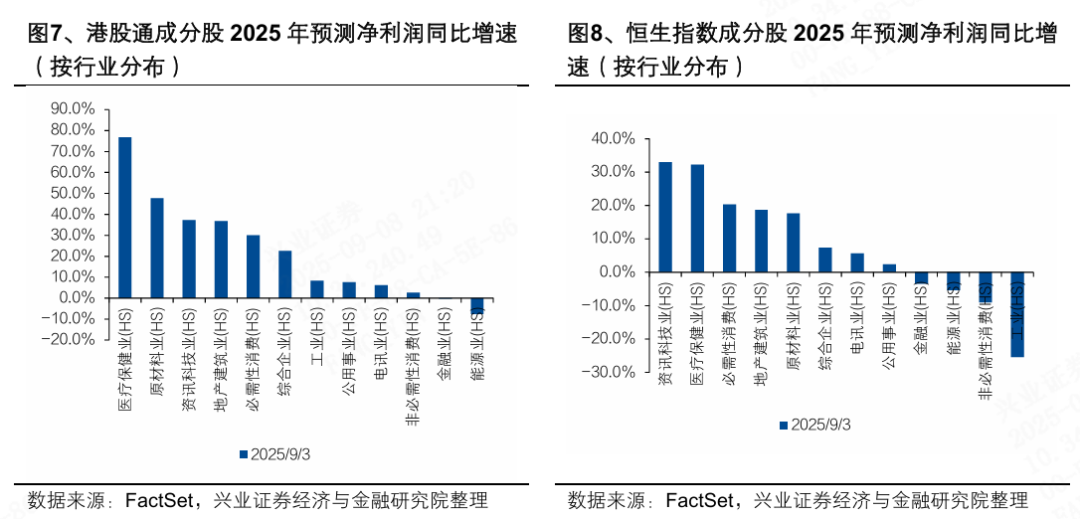

截至2025年9月3日,港股通成分股、恒生指数成分股2025年净利润预测同比增速分别为9.0%、2.6%,分别较2025年第二季度末的11.2%、6.2%下降了2.2pct、3.5pct。

-

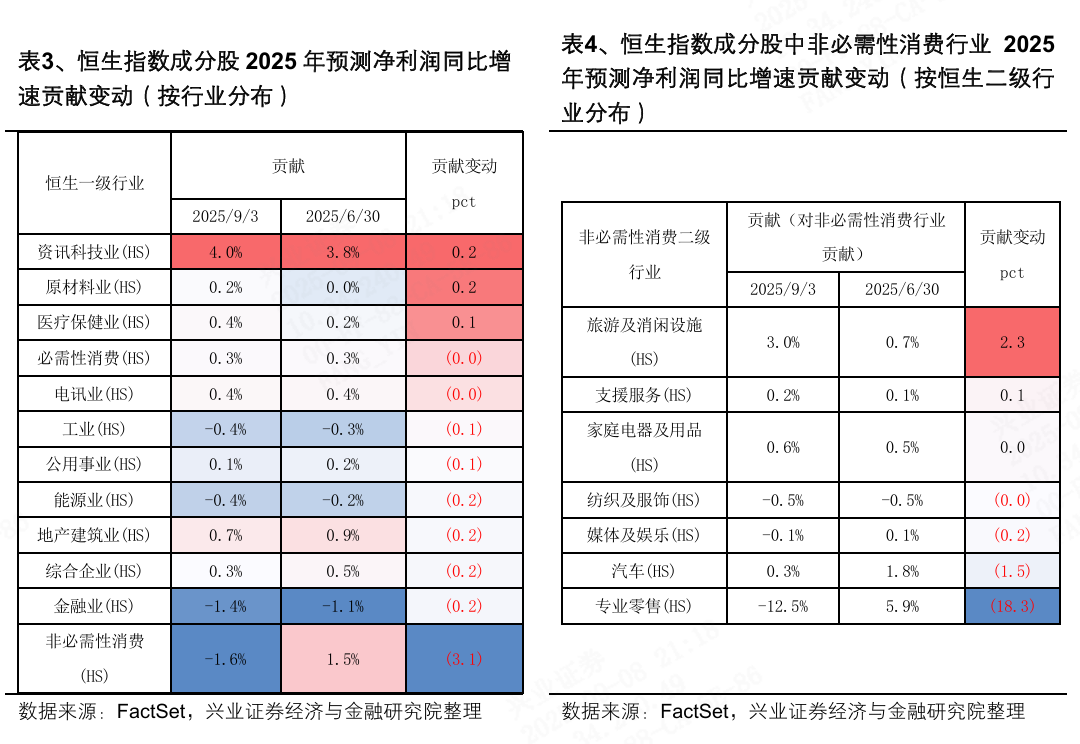

非必需性消费是导致近期港股2025年预测净利润同比增速下修的主要拖累,主要是美团、京东集团、阿里巴巴三家互联网龙头公司预测净利润下调导致的。在港股通成分股中,相较2025年第二季度末,非必需性消费业的2025年预测净利润同比增速的贡献大幅下降2.1pct。美团、京东集团、阿里巴巴三家互联网龙头公司的2025年预测净利润同比增速由2025年第二季度末的9.7%下降至-24.3%,对恒生指数的2025年预测净利润同比增速造成2.2pct的拖累。如果剔除这几家互联网公司的影响,其他恒指成分股的增速并没有明显下调。

二、相较于2025年第二季度末,金融业、必需性消费业、医疗保健业上调2025年预测净利润的公司数量占比较多;电讯业、能源业、地产建筑业下调2025年预测净利润的公司数量占比较多

-

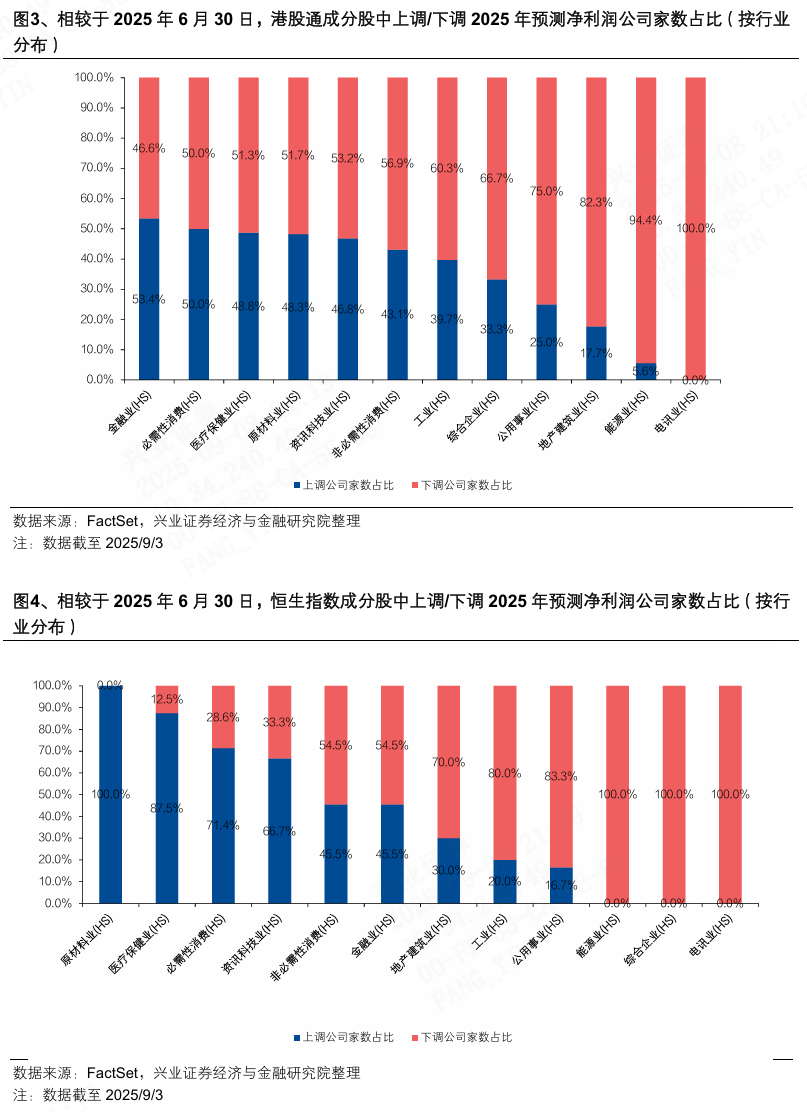

较2025年第二季度末,港股通成分股中上调2025年预测净利润的公司占比47.3%,恒生指数成分股中上调数量占比44.2%。以港股通成分股为样本分行业看,

1)金融业、必需性消费业、医疗保健业上调2025年预测净利润公司家数占比较多,分别达53.4%、50.0%、48.8%。2)电讯业、能源业、地产建筑业下调2025年预测净利润公司家数占比较多,分别达100.0%、94.4%、82.3%。(注:仅统计港股通成分股中有2025年预测净利润的公司;2025年9月3日港股通成分股中发布2025年预测净利润的公司家数占比84%)

三、医疗保健业、原材料业的预测净利润增速上调幅度最大、增速领先于其他行业;资讯科技业增长较快,对港股通成分股的净利润同比增速拉动最大

-

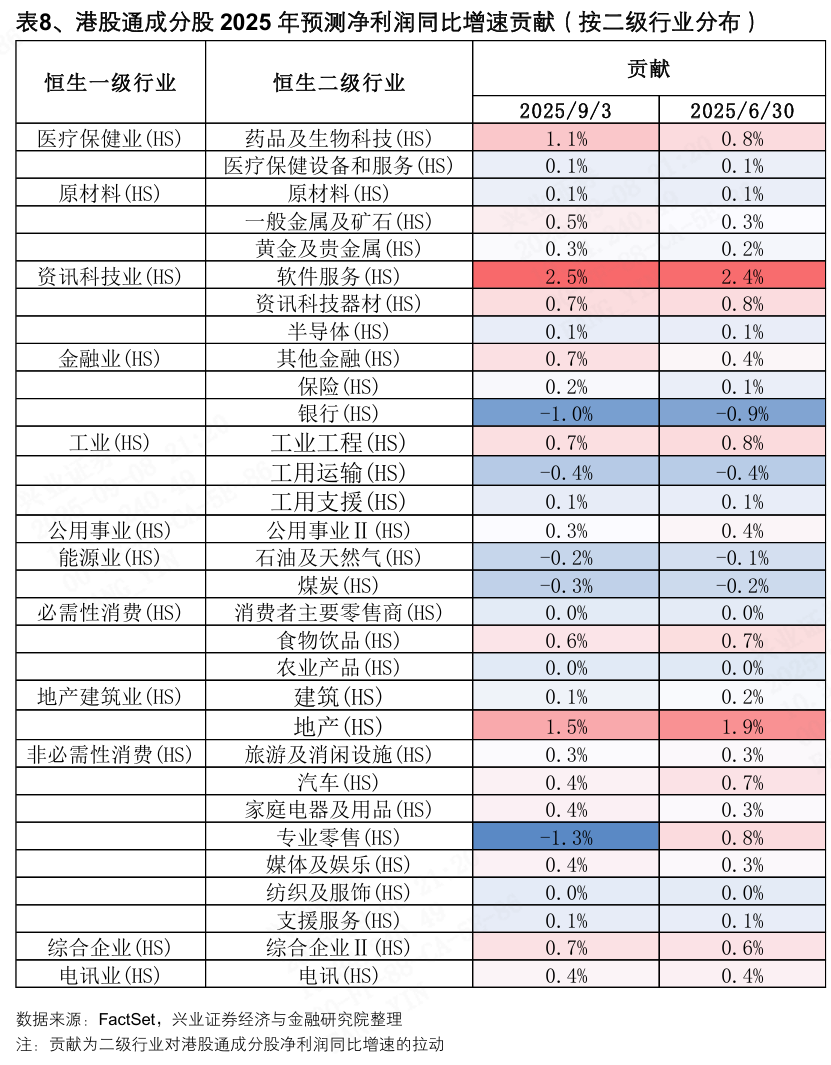

以港股通成分股为样本,当前医疗保健业、原材料业的2025年预测净利润增速较2025年第二季度末的上调幅度较大,分别上调了22.2pct、17.4pct。1)医疗保健业:医疗保健业的净利润抬升主要由二级行业药品及生物科技拉动。2)原材料业:原材料业的净利润抬升主要由二级行业一般金属及矿石、黄金及贵金属拉动。

-

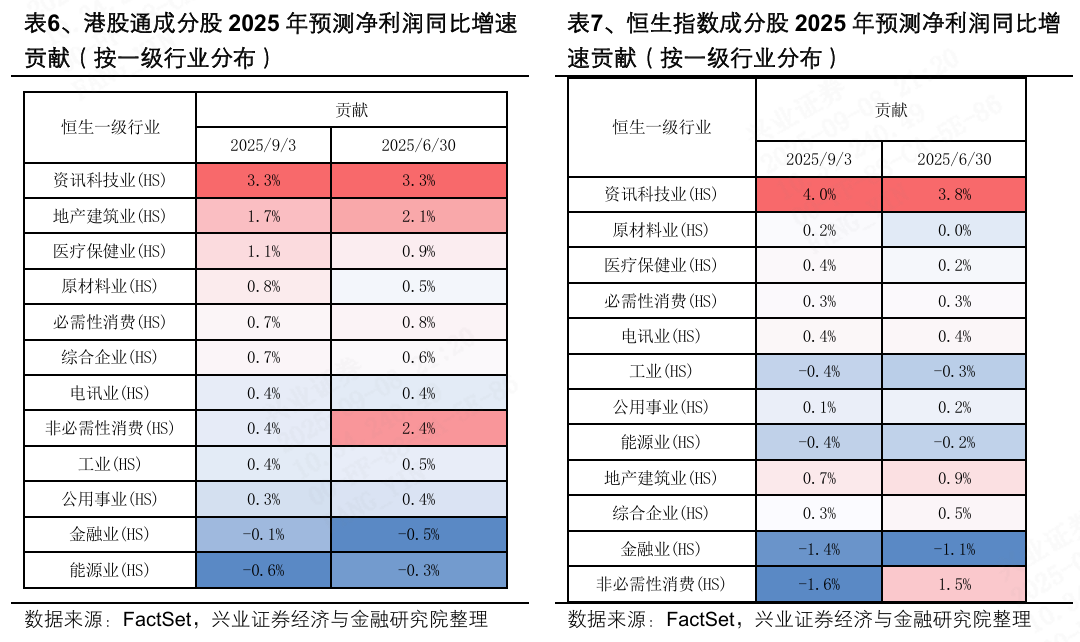

港股通成分股中,医疗保健业的2025年预测净利润同比增速达76.9%,显著领先于其他行业。原材料业、资讯科技业的2025年预测净利润同比增速也较高,分别达到47.8%、37.2%。

-

当前港股净利润同比增速主要由资讯科技业拉动,能源业、金融业(银行)为最大拖累。

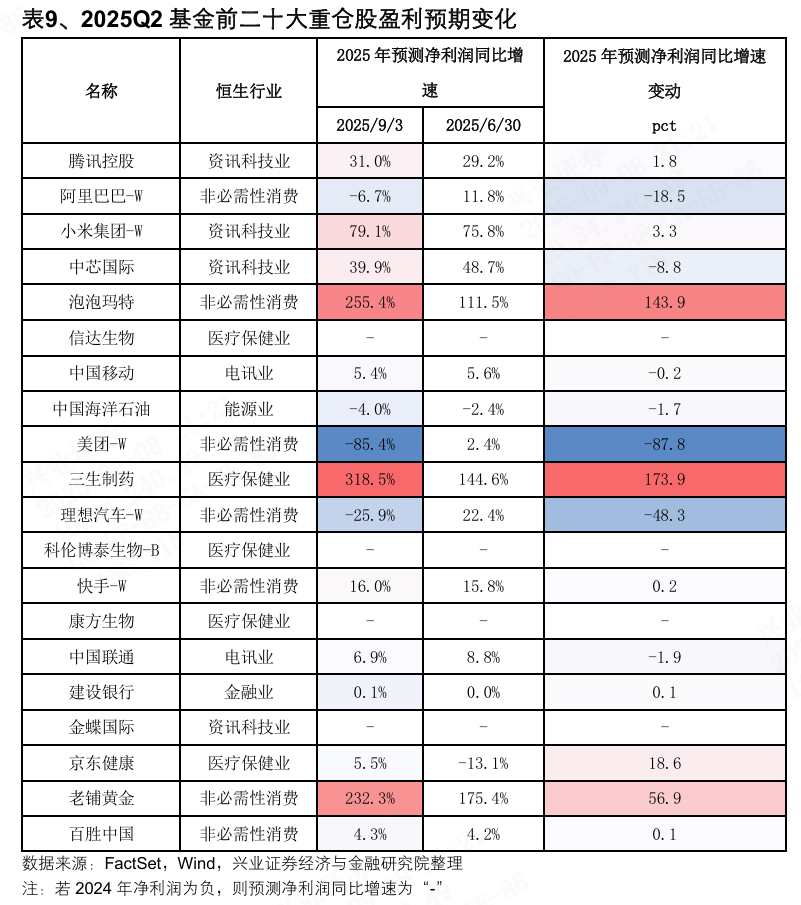

四、2025Q2基金前二十大重仓股中三生制药、泡泡玛特净利润上修幅度最大,增速也最高

-

1)三生制药、泡泡玛特2025年预测净利润同比增速显著抬升,而美团、理想汽车则下修明显。2)三生制药、泡泡玛特、老铺黄金2025年预测净利润增速最高,信达生物、金蝶国际2025年净利润有望转正。

风险提示:大国博弈风险,美国货币政策超预期风险,经济增速下行超预期风险

—●●●●—

报告正文

—●●●●—

一、相较于2025年第二季度末,当前港股2025年预测净利润同比增速明显下修,主要是由于外卖大战拖累互联网龙头公司业绩

截至2025年9月3日,港股通成分股、恒生指数成分股2025年净利润预测同比增速分别为9.0%、2.6%,分别较2025年第二季度末的11.2%、6.2%下降了2.2pct、3.5pct。

非必需性消费是导致近期港股2025年预测净利润同比增速下修的主要拖累,主要是美团、京东集团、阿里巴巴三家互联网龙头公司预测净利润下调导致的。

-

美团、京东集团、阿里巴巴三家互联网龙头公司的2025年预测净利润同比增速由2025年第二季度末的9.7%下降至-24.3%,对恒生指数的2025年预测净利润同比增速造成2.2pct的拖累。如果剔除这几家互联网公司的影响,其他恒指成分股的增速并没有明显下调。

-

在港股通成分股中,相较2025年第二季度末,非必需性消费业的2025年预测净利润同比增速的贡献大幅下降2.1pct,降幅显著超过其他行业。其中,二级行业专业零售的2025年预测净利润同比增速贡献下降14.4pct(注:截至2025/9/3专业零售对非必需性消费业的拖累为-9.1%,截至2025年第二季度末专业零售对非必需性消费业的贡献为5.3%),降幅最大,主要由美团、阿里巴巴拖累。

二、相较于2025年第二季度末,金融业、必需性消费业、医疗保健业上调2025年预测净利润的公司数量占比较多;电讯业、能源业、地产建筑业下调2025年预测净利润的公司数量占比较多

较2025年第二季度末,港股通成分股中上调2025年预测净利润的公司占比47.3%,恒生指数成分股中上调数量占比44.2%。以港股通成分股为样本分行业看,

-

金融业、必需性消费业、医疗保健业上调2025年预测净利润公司家数占比较多,分别达53.4%、50.0%、48.8%。

-

电讯业、能源业、地产建筑业下调2025年预测净利润公司家数占比较多,分别达100.0%、94.4%、82.3%。

(注:仅统计港股通成分股中有2025年预测净利润的公司;2025年9月3日港股通成分股中发布2025年预测净利润的公司家数占比84%)

三、医疗保健业、原材料业的预测净利润增速上调幅度最大、增速领先于其他行业;资讯科技业增长较快,对港股通成分股的净利润同比增速拉动最大

(一)医疗保健业、原材料业的预测净利润增速上调幅度最大、增速领先于其他行业

以港股通成分股为样本,

-

医疗保健业:当前医疗保健业的2025年预测净利润增速较2025年第二季度末上调22.2pct至76.9%,净利润增速以及上调幅度显著领先于其他行业。医疗保健业的净利润抬升主要由二级行业药品及生物科技拉动。药品及生物科技的预测净利润增速高达77.2%,较2025年第二季度末大幅抬升了25.1pct。而二级行业医疗保健设备和服务的预测净利润增速则较2025年第二季度末下降了15.6pct。

-

原材料业:当前原材料业的2025年预测净利润增速较2025年第二季度末上调17.4pct至47.8%,净利润增速以及上调幅度显著较高。原材料业的2025年预测净利润抬升主要由二级行业一般金属及矿石、黄金及贵金属拉动。一般金属及矿石、黄金及贵金属的2025年预测净利润增速高达39.2%、71.4%,较2025年第二季度末大幅抬升了18.8pct、17.7pct。

恒生指数成分股中原材料业、医疗保健业也是当前2025年预测经过利润增速上调最多的行业,当前净利润增速分别为17.7%、32.2%,分别较2025年第二季度末抬升了14.1pct、12.9pct。

(二)资讯科技业增长较快,对港股通成分股的净利润同比增速拉动最大

截至2025年9月3日,港股净利润同比增速主要由资讯科技业拉动,能源业、金融业(银行)为最大拖累。

参考港股通成分股,

-

资讯科技业:资讯科技业2025年预测净利润同比增速较快,达37.2%,拉动港股通净利润增速3.3pct。资讯科技业中,二级行业软件服务业对港股通成分股的2025年预测净利润同比增速贡献最高,达2.5pct,主要由腾讯控股拉动。

-

能源业:2025年预测净利润同比增速中能源业的拖累达-0.6pct。其中,二级行业石油及天然气有-0.2pct拖累、煤炭有-0.3 pct的拖累。

-

金融业:2025年预测净利润同比增速中金融业的拖累达-0.1 pct。其中,二级行业银行的拖累达-1.0 pct,主要由建设银行拖累。然而,非银对港股盈利同比增速拉动却不小,达到了0.9 pct,其中,保诚、中国光大控股、香港交易所的拉动较大,分别达1.7 pct、1.6 pct、1.3 pct。

四、2025Q2基金前二十大重仓股中三生制药、泡泡玛特净利润上修幅度最大,增速也最高

三生制药、泡泡玛特2025年预测净利润同比增速显著抬升,而美团、理想汽车则下修明显。

-

三生制药、泡泡玛特的2025年预测净利润增速同比抬升幅度显著高于其他公司。当前,三生制药、泡泡玛特的2025年预测净利润同比增速分别达318.5%、255.4%,分别较2025年第二季度末抬升了173.9pct、143.9pct。

-

美团、理想汽车的2025年预测净利润增速下修明显,当前美团、理想汽车的2025年预测净利润同比增速分别为-85.4%、-25.9%,较2025年第二季度末下降了87.8pct、48.3pct。

三生制药、泡泡玛特、老铺黄金预测净利润增速最高,信达生物、金蝶国际2025年净利润有望转正。

-

当前,三生制药、泡泡玛特、老铺黄金的2025年预测净利润同比增速最高,分别达318.5%、255.4%、232.3%。信达生物、金蝶国际的2025年预测净利润也由2024年的负值转正。

-

美团、理想汽车、阿里巴巴的2025年预测净利润同比增速较低,分别为-85.4%、-25.9%、-6.7%。

五、风险提示

大国博弈风险:地缘政治风险,以及经贸、科技、金融等方面的摩擦或制裁风险。

美国货币政策超预期风险:美联储不降息的风险以及引发局部金融市场动荡风险。

经济增速下行超预期风险:如果海外经济动能持续回落,存在外溢效应超预期风险

注:文中内容依据兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

|

《港股中报季盈利预期如何变动》 对外发布时间:2025年9月8日 报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格) 本报告分析师 : 张忆东 SAC执业证书编号:S0190510110012 SFC HK执业证书编号:BIS749 李彦霖 SAC执业证书编号:S0190510110015 迟玉怡 SAC执业证书编号:S0190522040001 请注意:李彦霖并非香港证券 及期货事务监察委员会的注册持牌人,不可在香港从事受监管活动。 |

港股长牛之秋日胜春朝-港股投资策略

专心找机会,震荡是长牛的蓄电池——港股行情展望及投资建议

股市赋能“反内卷”,历史借鉴及港股机会展望

港股牛市风雨无阻

新秩序的黎明——2025年海外中期投资策略

港股迈向全球新经济投资高地

青山遮不住——论本轮牛市本质及估值体系重建

逐浪前行:“革新牛”主升浪下的轮动和波动

又到流泪撒种时——港股投资策略

革新“巳”火——2025年投资展望

反转逻辑系列二:透过K线抓住本质,大涨大波动大分化的中国式“慢牛”

继续做多中国股市:反转逻辑、三大主线

流泪撒种,必欢呼收割——港股投资策略

熬出的精华:核心资产星火燎原——2024年中期港股策略报告

新时代的港股核心资产

港股的春天:高胜率投资是赢家之道

高股息及回购是港股定价权的新基石

三论优质央企的战略性配置价值

自媒体信息披露与重要声明

使用本研究报告的风险提示及法律声明

兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本报告仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为客户。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约,投资者自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本报告所载资料的来源被认为是可靠的,但本公司不保证其准确性或完整性,也不保证所包含的信息和建议不会发生任何变更。本公司并不对使用本报告所包含的材料产生的任何直接或间接损失或与此相关的其他任何损失承担任何责任。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

除非另行说明,本报告中所引用的关于业绩的数据代表过往表现。过往的业绩表现亦不应作为日后回报的预示。我们不承诺也不保证,任何所预示的回报会得以实现。分析中所做的回报预测可能是基于相应的假设。任何假设的变化可能会显著地影响所预测的回报。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。

在法律许可的情况下,兴业证券股份有限公司可能会持有本报告中提及公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行业务服务。因此,投资者应当考虑到兴业证券股份有限公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。投资者请勿将本报告视为投资或其他决定的唯一信赖依据。

投资评级说明

报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发布日后的12个月内公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅。其中:沪深两市以沪深300指数为基准;北交所市场以北证50指数为基准;新三板市场以三板成指为基准;香港市场以恒生指数为基准;美国市场以标普500或纳斯达克综合指数为基准。

行业评级:推荐-相对表现优于同期相关证券市场代表性指数;中性-相对表现与同期相关证券市场代表性指数持平;回避-相对表现弱于同期相关证券市场代表性指数。

股票评级:买入-相对同期相关证券市场代表性指数涨幅大于15%;增持-相对同期相关证券市场代表性指数涨幅在5%~15%之间;中性-相对同期相关证券市场代表性指数涨幅在-5%~5%之间;减持-相对同期相关证券市场代表性指数涨幅小于-5%;无评级-由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

免责声明

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他兴业证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供兴业证券股份有限公司客户中的专业投资者使用,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、兴业证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。

本平台旨在沟通研究信息,交流研究经验,不是兴业证券股份有限公司研究报告的发布平台,所发布观点不代表兴业证券股份有限公司观点。任何完整的研究观点应以兴业证券股份有限公司正式发布的报告为准。本平台所载内容仅反映作者于发出完整报告当日或发布本平台内容当日的判断,可随时更改且不予通告。

本平台所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。