入股9.44%!医美巨头抄底创新药企

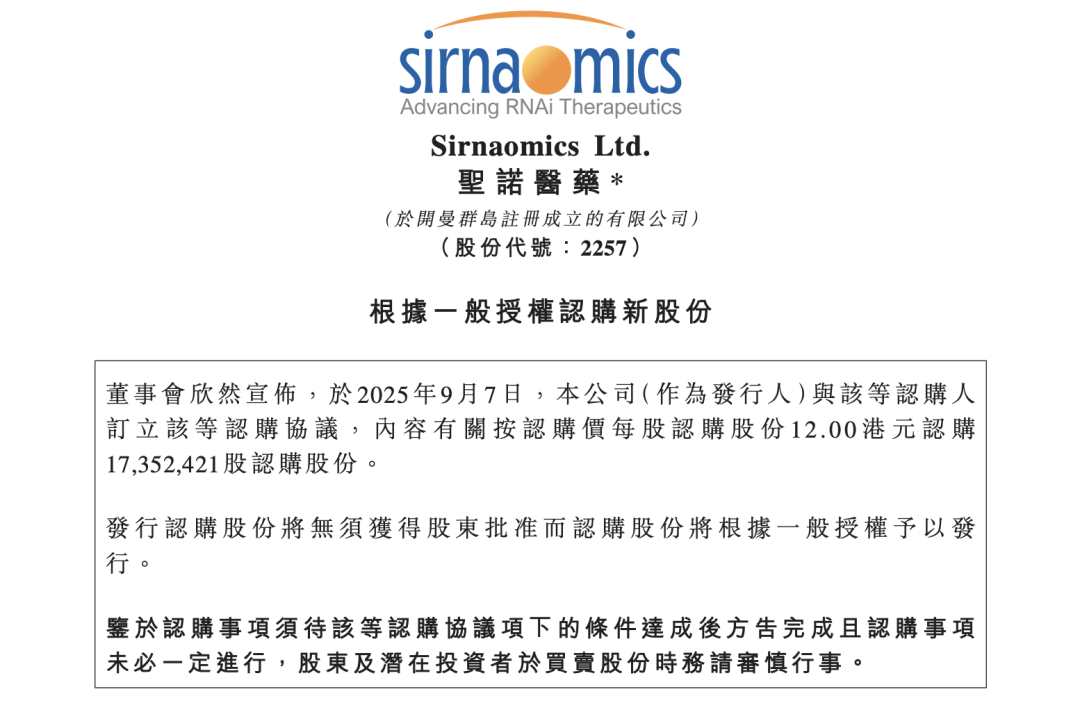

周末,港股上市Biotech公司圣诺医药发布公告,将以12港元/股的价格向四位认购人发行1735.24万股新股,占增资后总股本的14.16%,净筹资约2.06亿港元,发行价格跟上周五的收盘价打了八折(19.84%)。

这四位认购人中,出资最大的正是玻尿酸龙头华熙生物在香港的全资子公司。华熙出资1.38亿港元认购了9.44%的股份,同时有权向圣诺医药派驻两名董事。其余三人中一人为圣诺医药的副总裁以及两位自然人控股的境外公司主体。

在四年前的创新药牛市中,华熙生物作为医美巨头赚得盆满钵满。2022年营收高达64亿,净利润近10亿元,而且均是双位数增速。华熙的玻尿酸原料全球市场占比高达44%,可谓是占据了半壁江山。原料研发-医疗终端-功能性护肤品-功能性食品构成的四轮驱动模式,华熙在医美领域攻城略地。

然而,随着近两年玻尿酸赛道的内卷以及消费下行,华熙生物功能性护肤品业务持续下滑。到今年上半年营收只有22.61亿元,同比下滑20%;扣非净利润只有1.74亿元,同比下降了45%。

屋漏偏逢连夜雨,业绩不好的时候华熙高管腐败等新闻充斥着眼球,今年更有机构“踩一捧一”,将玻尿酸和业绩红火的胶原蛋白进行对比,称玻尿酸有“馒化脸”的风险,并指出皮肤护理和修复功效若于胶原蛋白。华熙生物在公众号展开隔空骂战。华熙生物也曾加码合成生物学领域,但短期内收效甚微,无法弥补业绩下滑的窟窿。寻找新的增长点成为华熙生物迫在眉睫的问题。

选择专注于RNAi疗法的圣诺医药并非只是医美业务的延伸,更是看好小核酸药物的未来潜力。随着修饰递送技术的不断突破,小核酸药物的应用场景从罕见病、遗传病到心血管、代谢性疾病、肿瘤、自免以及医美等方向都取得突破性的进展。

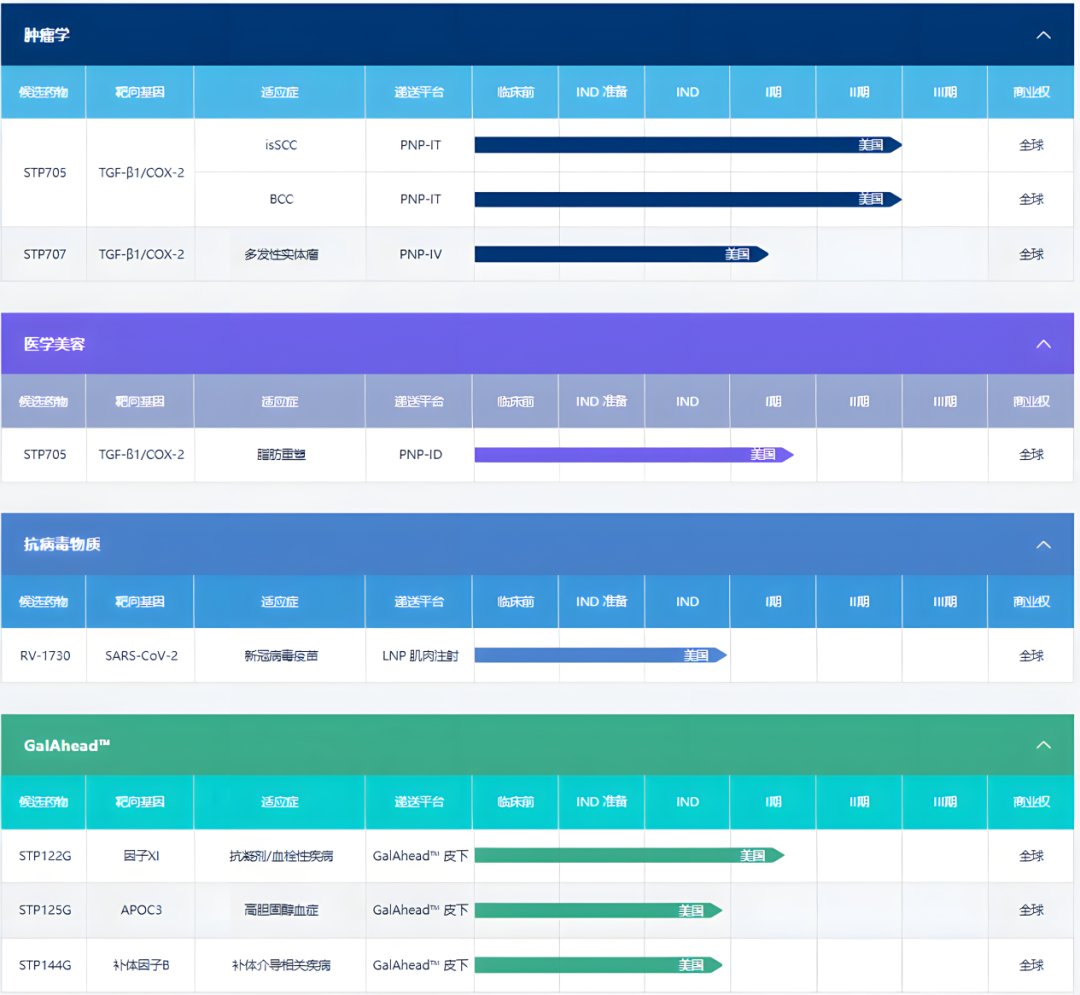

圣诺医药最早于2007年由原诺华的研发高管陆阳博士创立,拥有 GalNAc 、PNP、GalNAc-PDoV自主递送平台。圣诺医药的管线中进展较快的STP705(双靶点TGF-β1/COX-2)已进入肿瘤与纤维化适应症的临床2期,获多项FDA孤儿药资格。STP705在医美领域的定向减脂(用于成人腹部减脂)适应症在美国完成了临床1期。

此外,圣诺的用于多发性实体瘤的STP707、抗凝药物STP122G正处于临床1期,其余几款处于临床前阶段。

圣诺医药于2022年登录港交所,但由于临床进展缓慢,商业化/BD不足,现金流状态一直处于紧绷的状态。今年半年报显示,圣诺账上现金仅剩下4900万元,断粮就在一瞬间。引进华熙作为战略股东不仅拿到了发展的资金,更是绑定了未来商业化的保障。

小核酸 RNAi技术和PNP平台递送技术在定向减脂、脂肪重塑上,临床1期数据还不错,未来更有希望孵化新一代有精准递送能力的医美产品,为抗衰老、组织再生提供新的解决方案。

在这波港股创新药回调中,圣诺医药由三年前炽手可热的百元股,最低跌到了2.35港元,如今也不过十几亿港元市值。华熙1.38亿港币折价抄底圣诺无论从财务投资还是从基本面的6各管线看都是值得搏一把的。

~~~

1、百利天恒数据炸裂

在西班牙巴塞罗那举行的2025年世界肺癌大会(WCLC)上,百利天恒和BMS共同开发的EGFR/HER3双抗ADC药物BL-B01D1公布了和奥西替尼联用在EGFR突变的非小细胞肺癌一线治疗的最新数据:

40例接受治疗的患者,ORR为100%,靶病灶缩瘤率100%,12个月PFS率92.1%,12个月OS率94.8%。

这组数据在当下所有非小细胞肺癌的临床临床方案中属于绝对领先的存在,真牛逼了。也不得不赞叹两年前BMS砸下8亿美元首付款BD了它。

2、港股通新纳入两只创新药企

次新股药捷安康、映恩生物于今天正式被纳入港股通,双双斩获两位数涨幅,两家都突破了300亿港元市值。

映恩生物和BioNTech合作开发的ADC候选药物BNT323/DB-1303临床3期达到了终点,确定性又增加了,映恩从BioNTech拿到了1.7亿美元的预付款,加上潜在里程碑和销售分成预计超过15亿美元。

~~~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。