注意黄金和科技的交易节奏

最近新关注的朋友很多,关于Q4黄金的交易逻辑看这篇:

关于黄金大A和美股ETF的重点标的看这篇:

这两篇理解之后,要把握的就是接下来的交易节奏了。

这两天有很多同学私信我,或者是在评论区给我留言,基本都是问这波黄金的目标价格。说实话,这个目标价格其实很虚,我个人想看到3800美元/盎司,乃至4000美元/盎司(国际金价)。

但是我很清楚这不会一帆风顺,历史上任何的主升浪都是有拉升的主要时段以及震荡的。很多同学往往是拉升时不敢上车,震荡时担心到头,这是不对的。

我们以黄金期货为例,分析下去年到今年黄金的走势线路:

大部分时间,到20日均线或者30日均线,就是一个比较强的支撑位置。然后就是下一波的拉升。

所以从一个中长线的逻辑来看,每一次盘整你如果都问我,是不是到头了,现在从后视镜来看,都没有,黄金一直在涨!

所以,你以为的高点,稍微拉长一点周期来看,可能都不是高点。当然有二极管思维的同学就会说了,你喊了这么多天,两三天的跌幅是不是就跌完了。毕竟最近已经偏离5日均线那么久了。

这点我不否认,但是脱离周期说涨跌幅就是耍流氓。

对于短线交易者,这几天都是卖点,但是对于想长期持有黄金的人,你看上面图片的震荡点,哪个不是买点?

因此,我今天谈到的交易节奏,都是特指短线的节奏,但是如果你是一个长期价值投资者,目前的黄金并不贵,还有更贵更疯狂的时候。

只是你想在长期成本上去优化短期的买点,你再去考虑最近要不要做个T什么的降低成本,不然,哪有那么复杂,拿着就是。

毕竟,从每一次的黄金大周期来看目前还有不小空间。

本次的黄金周期,从22年10月到本月,也就在118%左右,历史上大周期有177%-325%的时候。

因此,除了18年那次(毕竟目前涨幅已经远超63%),向上锚定的最低值也是177%的涨幅,那目前也有50%的空间。

当然这只是一个极度简单的比较,后续的上涨可能不是一帆风顺,但是周期的横向对比也是需要的。

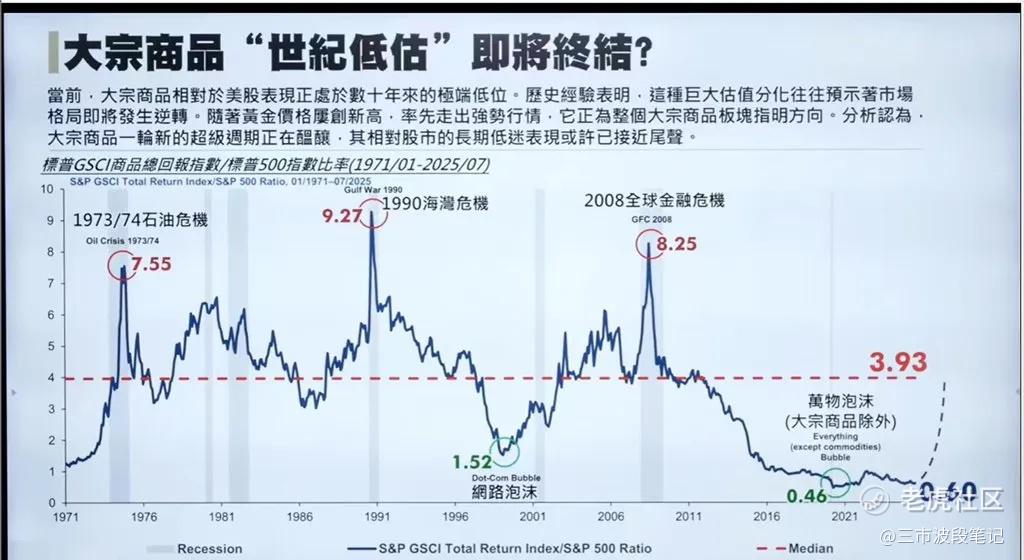

从以上研报也可以看出,目前大宗商品仍旧处于周期底部,如果黄金能不断走出新高,后面的所有的大宗商品都值得重视。比如:

在贵金属的类别中,相比于黄金,白银的波动更大,这点本文附带的前两篇文章有讲,这里就不多说。后面可以考虑黄金+白银的配置。

其他的大宗商品,本文就不讲了,后续大家可以多关注,大宗一旦周期起来,涨幅是非常可观的。

附上今日大A的打分模型:

等权:+3 / 10 |按权重归一:≈ +3.6 / 10(权重合计=10.5)

结论:“推进但偏弱”——指数随科技链反弹小涨、量能缩到2万亿下方且广度为负,整体更像技术性修复而非强趋势上攻。

接下来说说美股:

今天美股的主角肯定是甲骨文了。关于甲骨文财报分析的长篇大论我们就不在这里分析了,看着就累。

我帮大家总结几点:

1、一句话结论:

这季度的主线不是“营收表”,而是“订单表”。最大的看点是新增订阅/算力类大单(bookings)爆发,而且业务结构在向数据中心运营商/大规模算力合同发生“构成性迁移”。这会把未来数年的收入与现金流可见性显著拉高,但短期确认到营收与利润表的节奏仍受制于产能交付(数据中心/GPU 上线节拍)与会计确认规则。

2、我看到的亮点:

本季新增订阅/合同创纪录:资料里强调本季新增bookings高达$32.2B,远超以往软件公司常态,且属于“商业模式的结构性变化”——更多大体量、长年期、以算力与数据库云为核心的合同。

云基础设施(OCI)与数据库云是增长引擎:资料对Database-as-a-Service与OCI/GPU相关合同反复着墨,指向 AI 训练/推理等需求强劲,带来更长年期的大单。

RPO(剩余履约义务)显著抬升:RPO拉到≈$455B的量级,意味着未来可确认收入的“储量池”很大;而且管理层对Capex与产能扩张指引上调,与订单相匹配。

结构性利润率前景并不悲观:虽然IaaS毛利率短期低于传统软件,但规模化后折旧/网络/能耗的单位成本下降+数据库高毛利的“混合”,有机会推动整体毛利率中长期抬升。

3、我看到的不足/风险点:

“订单→营收”的节拍差:大单多为多年度合约,会按交付节奏分期确认,短期收入&利润不会与bookings同步;这会让市场在若干季度里更关注“交付/上架速度”而非“当季营收同比”。

产能与供应链约束:GPU、数据中心上架与电力/选址等因素仍可能“卡脖子”,交付节拍决定收入兑现。

客户集中度与竞争:超大AI/企业云客户占比提升,一旦单一客户缩量/延后上线,季度波动性会加大;与AWS/Azure/Google Cloud在AI算力与平台生态的竞争也会带来价格与赢单压力。

会计口径与投资者预期管理:大体量、长年期合同的定价条款、最低承诺与解约/降容条件,决定了RPO的“含金量”;市场会盯CRPO(未来12个月可确认部分)与账单/现金流是否同步改善。

4、最重要的,RPO≈4,550亿美元到底是不是在“吹牛”?

先把概念讲清楚,再给一个“含金量检测清单”。

1)RPO是什么?

RPO(Remaining Performance Obligations)=已签约、尚未履约/确认收入的金额,遵循ASC 606规则:

换句话说,RPO不是“拍脑袋的目标”,而是基于有效合同条款测算出来的,属于受审计/受监管披露的科目。

这意味着:数字本身通常不“造假”;但解读上容易被“标题党”夸大,因为RPO ≠ 立刻变现的收入/现金流。

2)为什么这次会高达4,550亿美元?有没有“吹牛”的成分?

字太多,不想写了...

3)结论:

4,550亿美元并非凭空夸大;更可能是以多年期、硬承诺为主的基础设施与数据库云合同的结果。

但是,若管理层随后披露/引导显示:CRPO占比提升+产能节拍清晰+账单/OCF同频增长,那这4,550亿美元就不只是“好看的储量”,而是逐年兑现的收入与现金流护城河;反之,就要打更保守的折扣。

简单来说,最终解释权都在甲骨文,至于市场怎么炒,那就是市场的事情了。

短期来看,AI可能卷土重来,所以接下来的交易节奏:

关键技术位置吸黄金或者白银ETF+布局科技的哑铃策略。

这个交易逻辑,同时适用于美股和A股。

---------------------------------------

今日操作:

大A:

金融概念股:3 成

金融科技ETF 1 成

AI概念 2 成

黄金ETF 1 成

创新药概念 1 成

其余清仓

港股:

暂无操作

美股:

$白银ETF(iShares)(SLV)$ 和 $二倍做多白银ETF(ProShares)(AGQ)$ 继续持有,今晚可能要进攻一点AI相关。

具体目标,盘中再看。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 哪儿来回哪儿去·2025-09-10精彩黄金未来空间大,逢低可以加仓点赞举报

- 港乜嘢吖·2025-09-11精彩没持有美股科技股相关吗?点赞举报

- T20220308001·2025-09-10很有启发!👍点赞举报