甲骨文成“新英伟达”,熊市价差该怎么玩?

爆炸性的增长前景,正将甲骨文从一个传统的数据库公司,转变为AI基础设施浪潮中的核心参与者。

在近日公布的Q1财报中,甲骨文大胆预测其收入将在未来三年内翻一番,这一炸裂的增长轨迹,正使其成为投资者眼中炙手可热的“新英伟达”。

报告显示,其剩余履约义务(RPO,即已签订合同但尚未确认的收入)在三个月内增长了超过两倍,达到4550亿美元。同样令人意外的是,甲骨文宣称还有更多价值数十亿美元的交易正在洽谈中,很快将推动该数字突破5000亿美元大关。

这一合同收入的急剧飙升,主要由OpenAI等巨头对AI算力的巨大需求所驱动,并促使甲骨文对未来几年做出了极为大胆的预测。目前,甲骨文预计其云基础设施收入将在2029财年达到1140亿美元,而截至今年5月的财年,该数字仅为100多亿美元。

受此消息提振,今年已累计上涨45%的 $甲骨文(ORCL)$ 股价在周三再度飙升35%,年内股价近乎翻番,公司市值接近9500亿美元。根据FactSet的数据,公司周三创下了上世纪90年代以来最大的单日涨幅。

针对短期看空的投资者,可以考虑使用熊市价差策略。

什么是熊市看涨价差策略?

熊市看涨价差是期权交易者预计标的资产价格将在未来一段时间内下跌,交易者希望做空标的,并希望限制交易在一定风险范围内的一种期权策略。

具体而言熊市看涨价差是通过以特定的执行价格购买看涨期权,同时以较低的执行价格出售相同数量的具有相同到期日的看涨期权来实现的。

做空甲骨文具体案例

以做空甲骨文为例,甲骨文现价为328美元,假设投资者预期8月15日会下跌到300左右,投资者此时可以使用熊市价差策略来做空甲骨文。

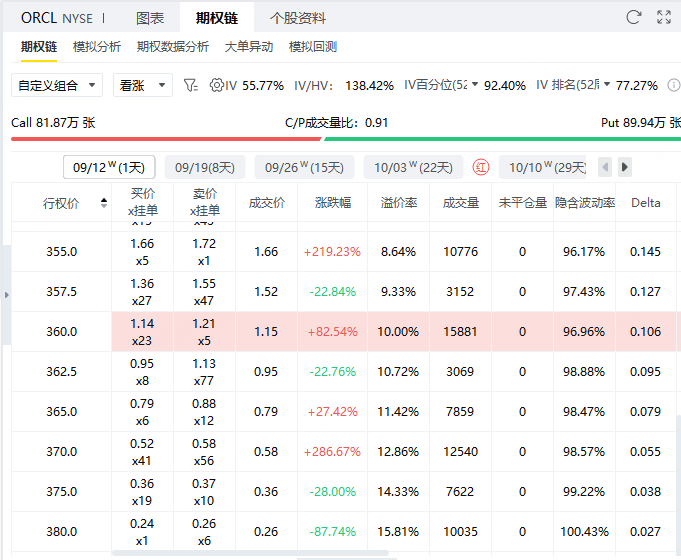

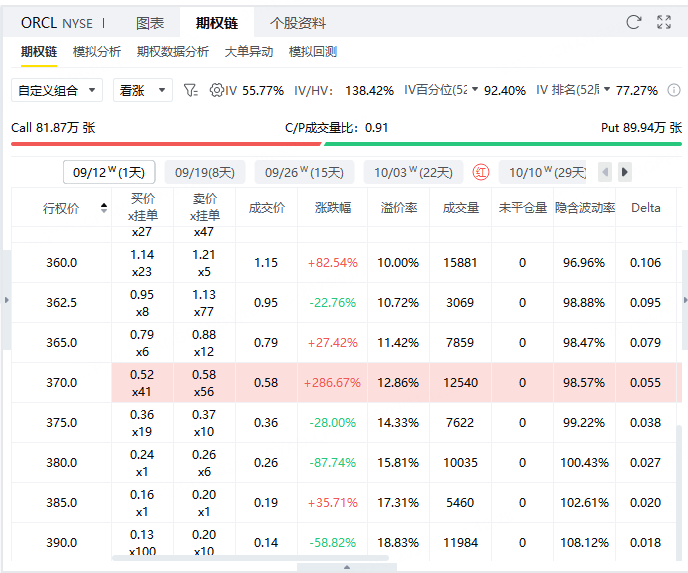

第一步:卖出9月12日到期,行权价为360的看涨期权,获得115美元权利金。

第二步:买入相同到期日,行权价为370的看涨期权,花费58美元权利金,熊市价差建立完成。

策略概述 以做空甲骨文(代码:ORCL)为例,当前股价为 328 美元。假设投资者预期其在 9 月 12 日前不会大幅上涨,甚至可能回落至 300 美元附近,可以考虑采用熊市价差(Bear Call Spread)策略来建立看空仓位。

策略构建

第一步:卖出一张 2024 年 9 月 12 日到期,行权价为 360 美元的看涨期权(Call),获得权利金 115 美元

第二步:买入一张相同到期日、行权价为 370 美元的看涨期权(Call),支付权利金 58 美元

权利金净收入 总收入 = 卖出期权权利金(115) - 买入期权权利金(58) = 57 美元

盈亏分析

最大盈利:若 ORCL 股价在到期时低于 360 美元,两张期权都不被执行,投资者保留全部权利金收入 → 最大盈利 = 57 美元

最大亏损:当股价在到期时高于 370 美元,两张期权均被执行,亏损为两行权价差额减去净收入 → 最大亏损 = (370 - 360)×100 - 57 = 943 美元

盈亏平衡点:当股价在到期时达到 360 美元 + (净收入 ÷ 100) → 平衡点 = 360 + (57 ÷ 100) = 360.57 美元

策略总结 该熊市价差策略适用于投资者对 ORCL 持看空或震荡偏空观点。若到期时股价跌破 360 美元,可获得最大收益 57 美元;若股价上涨至 370 美元以上,最大亏损为 943 美元;盈亏平衡点大约在 360.57 美元附近。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。