多邻国,你们都是我带的兵?

$多邻国(DUOL)$ 小新最近在学外语和粤语,然后观察到了多邻国这个app,在里面学了“虾饺”,“烧卖“,”豉汁排骨“后,决定好好说说这个股票。

公司财务基本面亮眼

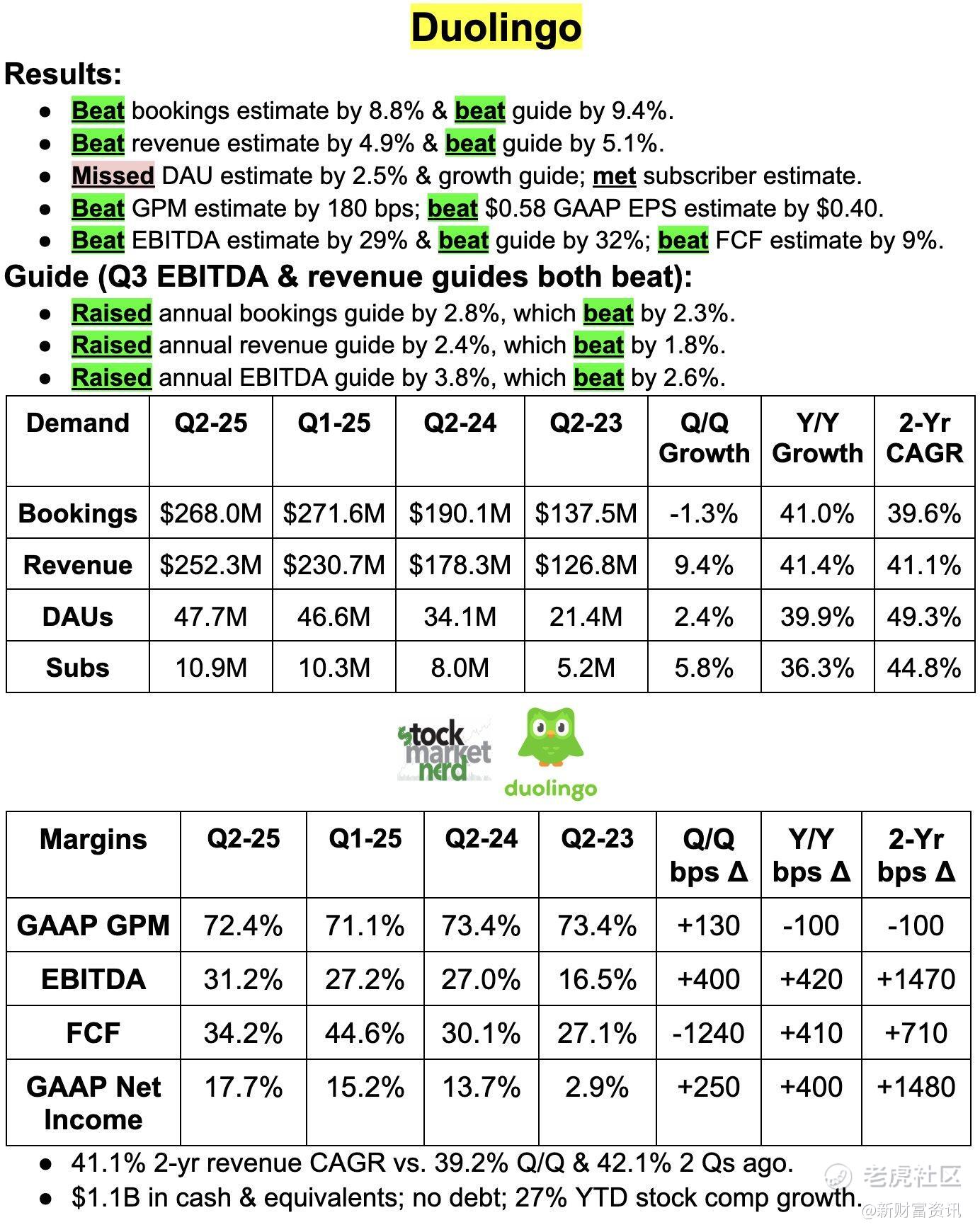

财务数据超预期:公司第二季度营收达2.52亿美元(同比增长41%),净利润为4480万美元(同比增长84%),均大幅超出市场预期。毛利率稳定在72.4%,同时经调整的EBITDA利润率达到了31.2%,盈利能力提升显著。

用户增长与粘性增强:日活跃用户(DAU)同比飙升40%至4770万,增速远快于月活跃用户(MAU)24%的增长(MAU为1.28亿)。这推高了用户粘性(DAU/MAU)至37.2%的历史高位,表明用户参与度非常高。

付费转化提升:付费用户数同比增长36%至1090万,付费渗透率提升至9%。订阅收入同比增长46.4%。

AI驱动成效显著:公司管理层表示AI工具的调用成本"大幅下降",远低于最初预期,这有助于利润率改善。

上调全年指引:基于强劲表现,公司上调了2025年全年营收指引至10.1亿-10.19亿美元(此前为9.87-9.96亿美元),同时调整后EBITDA利润率指引也上调至28.5%-29.0%。

公司业务成长性亮眼

AI教育赛道前景广阔:多邻国通过AI增强功能(如Duolingo Max)有效提升了用户参与度和付费转化。AI不仅优化了学习体验,还意外地降低了运营成本,改善了毛利率。全球在线语言学习市场仍在增长,AI的应用有望进一步释放潜力。

业务多元化拓展:公司正从单一语言学习向多元化游戏化学习平台转型。收购音乐游戏初创公司NextBeat、推出国际象棋和数学课程等举措,有助于开拓更广阔的市场(TAM),并可能成为新的增长点。国际象棋课程已显示出“令人鼓舞的早期信号”。

区域市场增长强劲:特别是中国市场成为本季度增长最快的市场之一。与瑞幸咖啡的联名营销活动效果显著,首周产品销量突破900万杯,并为多邻国带来大量新增用户(联名上线3天新增用户增长超30%)。虽然Duolingo Max因需使用本地大模型审批尚未在中国上线,但Super订阅转化情况良好。

用户粘性与品牌效应:多邻国的游戏化学习体验是其核心护城河。DAU增速持续高于MAU表明用户习惯正在养成。摩根士丹利(大摩)也指出,语言学习最大的障碍是缺乏持续动机,而多邻国在提升用户粘性方面有显著优势。

建仓价格和风险提示

尽管业绩出色,但多邻国的股价在近期(特别是8月底以来)经历了显著回调。此前有分析指出其估值过高。在美联储货币政策不确定性、科技股整体波动加大的背景下,高增长的成长股更易受到市场情绪和利率预期变化的影响,存在短期回调风险。

估值争议:多邻国一直被吐槽的就是过高的估值,截止9月11日,PE倍数还是高达146倍,不少投资者对这高估值忘而确保。主流机构目标价基本在:300-500美元当前股价:287.49美元,已接近部分机构的“中性”目标价,但远低于高盛、摩根士丹利等大行的乐观目标价。

建仓建议:小新认为,多邻国已经跌倒前期低点附近了,只要能在280美元这边有向右趋势走出来,可以考虑建仓,整体风险较小。分批建仓建议:

稳健型:可在280-300美元区间分批试探性建仓,控制仓位,等待回调机会。

激进型:看好长期成长可在当前价直接小仓位试水,后续如跌至270-280美元可继续加仓。

长期价值派:若看好AI教育赛道和多邻国的全球扩张,建议分批布局,最终目标价可参考400-500美元区间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。