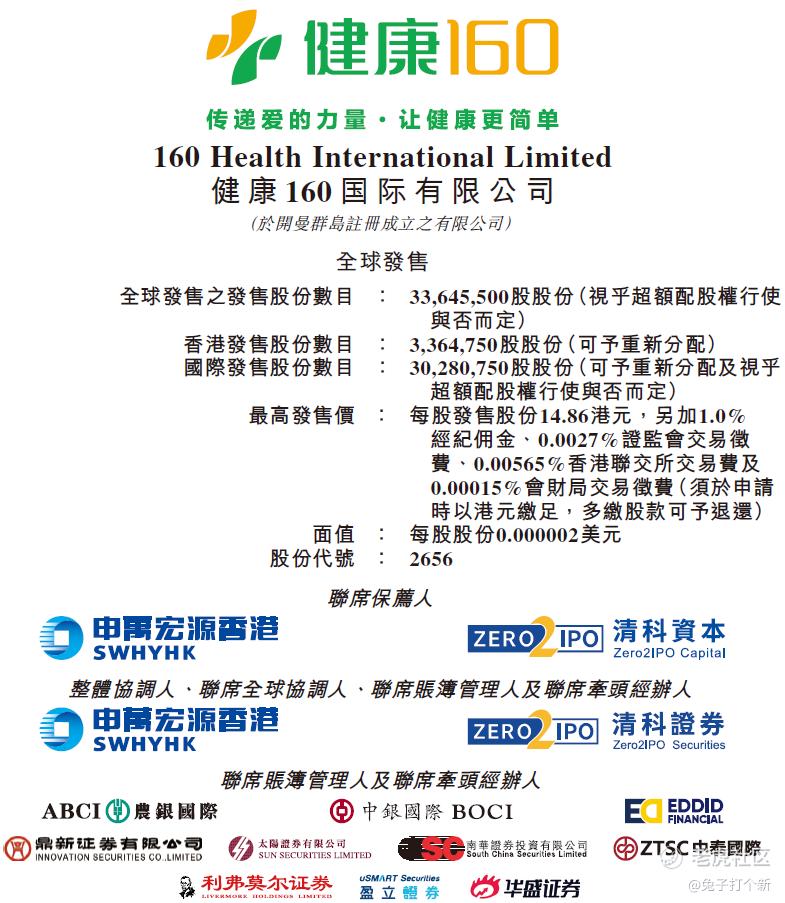

港股打新 | 重大分歧,健康160之前上市受阻,机制B是否会迎来破发?

01发行情况

公司经营一个全面的在线医疗健康服务平台。该平台的业务模式围绕两个主要业务线构建,各自服务不同的客户群:

销售医药健康用品(68.7%)

-

批发模式:向企业客户(主要为医药贸易公司)供应各种医药健康用品。

-

零售模式:直接向个人用户提供医药健康用品,满足其日常及紧急的医疗保健需求。

数字医疗健康解决方案(31.3%)

-

在线营销解决方案:协助医疗健康机构进行营销及患者拓展。公司根据在线营销解决方案提供(i)平台解决方案,包括平台管理解决方案、流量优化服务及医药商城服务,及(ii)在线广告解决方案。

-

数字医院解决方案:支持医疗健康机构开展院内数字业务,包括传染病监测及全流程患者管理。

-

在线健康服务:令注册医生能够直接向个人用户提供在线咨询服务。

02估值合理性

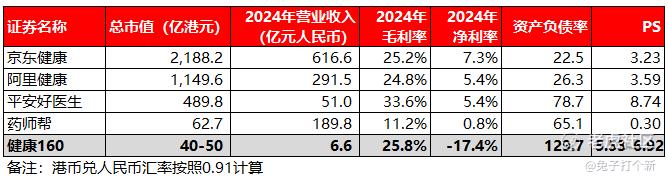

从业务上来说,健康160业务规模、市场地位、想象空间与目前已上市的几家头部平台相比有显著差距。这些公司的在业务上也有区别:

-

京东健康/阿里健康:核心是电商,赚的是商品差价。

-

平安好医生:核心是服务+保险,赚的是服务费和保险保费。

-

药师帮:核心是B2B批发,赚的是交易佣金。

-

健康160:虽然卖药收入占比达,但是毛利只有1.4%,赚钱的核心还是预约挂号和医生服务,赚的是导流佣金和SaaS服务费,这部分利润高,但是上限很低。

03优势

1. 历史投资情况还行。成立以来共完成9轮融资,融资金额共计6.6亿元,投资者包括盈信国富、基石资本、分享投资、清科、投控东海等知名机。说明以前故事还讲的比较顺利,有很多投资人买单,现在怎么样看基石就知道了。

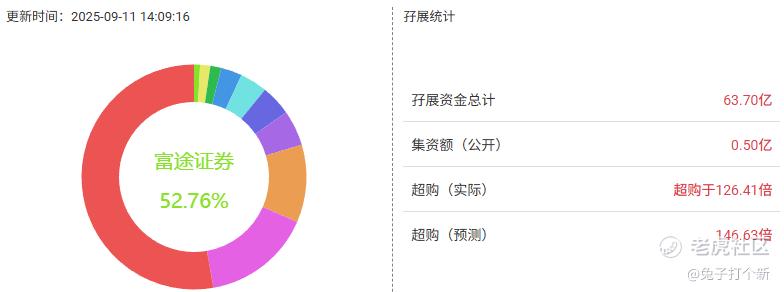

2. 超额认购倍数超过百倍。要是放在以前可是一个回拨50%的项目,现在没有超过千倍都有点不好意思。

04劣势

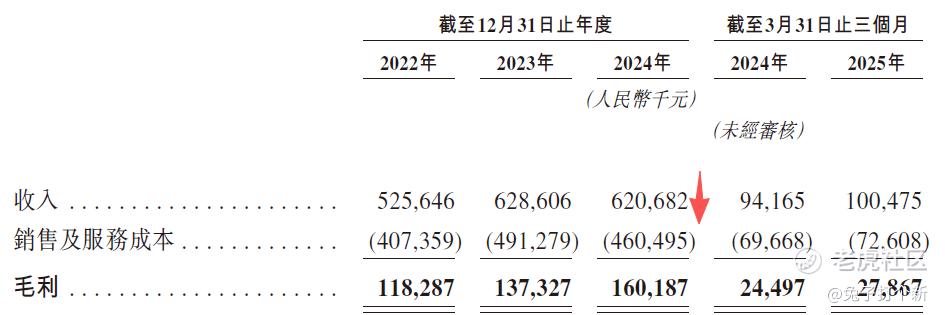

1. 收入增长缓慢,短期扭亏为盈很难实现。公司2022年至2024年收入分别为5.25亿、6.29亿以及6.21亿,2024年收入还下降了,前景不容乐观。

2. 没有基石,保荐人也差点意思。新规后首个没有基石的公司,看来机构也不是很看好。保荐人清科没啥战绩,是第一个保荐的项目。

申万宏源香港历史保荐项目也比较一般,自2019年以来,申万宏源保荐的8只股票中,仅有1只首日未破发,去年10月的七牛智能还让不少人吃了大面。

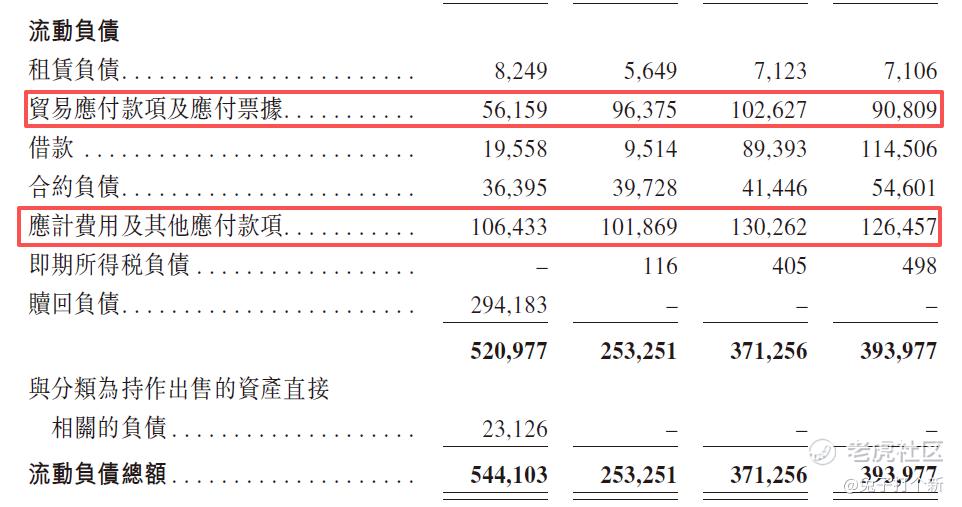

3. 负债高企,现金流很差。公司绝大部分负债来自“贸易应付款项”及“因计费用”,资产负债率高达129.7%,健康160作为平台方,向用户销售药品和健康产品后,需要滞后一段时间(如1-3个月)才与供应商结算。这部分无息的运营负债随着业务规模扩大而急剧增加,是其高资产负债率的直接推手。

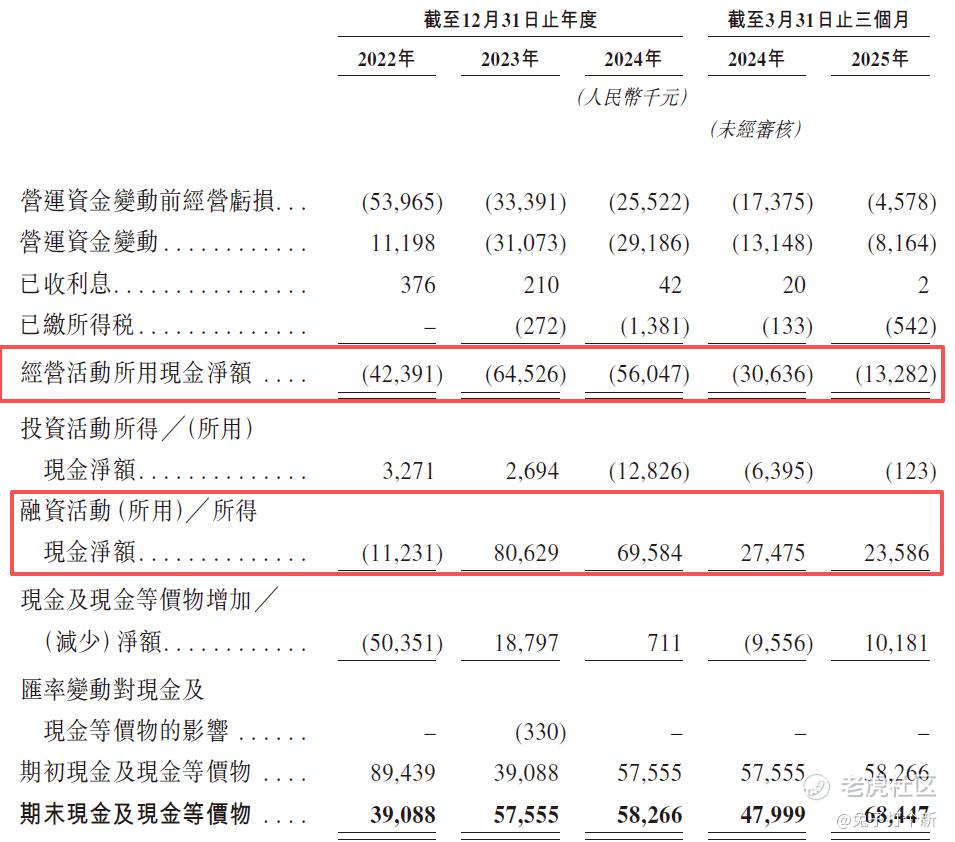

每年经营活动都是支出,全靠融资,如果再融不到钱,公司现金流就会有问题。

公司2023年底就开始交表了,估计是找不到机构,所以一直上市不成功,这次听说是有个机构包圆了,知道是不是有操作,并且是蹭新规机制B,发行10%的热度,不过目前还没有哪个机制B破发的,所以准备上市了,但是没有基石,还是让很多投资人很慌。

05推荐评级

这个票兔子先生给的评级是铜兔,之前大行科工超额认购7558.4倍,三天不到接近破发边缘(招股价格49.5港元,现在最低49.8港元),大家还是要理性看待这个IPO市场,虽然好的公司难中签,但是难中签的公司不一定都是好公司,还是要看估值和性价比,之前银诺、佳鑫表现都很好,导致大家非常上头,这里兔子先生还是要提醒各位粉丝,要理性看待市场,等大家都看好的时候,总会有一个票来收割大家,类似去年的九源基因,但至于是什么时候大家一起拭目以待吧。

坚持自己的原则,做正确的事情,钞票是赚不完的,还是要看谁可以活得更久,也希望关注兔子先生的朋友可以有不错的收益。

评级说明如下:

金兔:融资认购(财务数据很好,市场行情不错,有国有背景的,有故事讲)

银兔:现金认购(没那么性感,但有几个点可以博一下)

铜兔:二级市场观望一下(平平无奇的公司,这类占比50%)

草兔:放弃(一切为了圈钱而上市的公司)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 港乜嘢吖·2025-09-12感觉有点割韭菜的感觉点赞举报