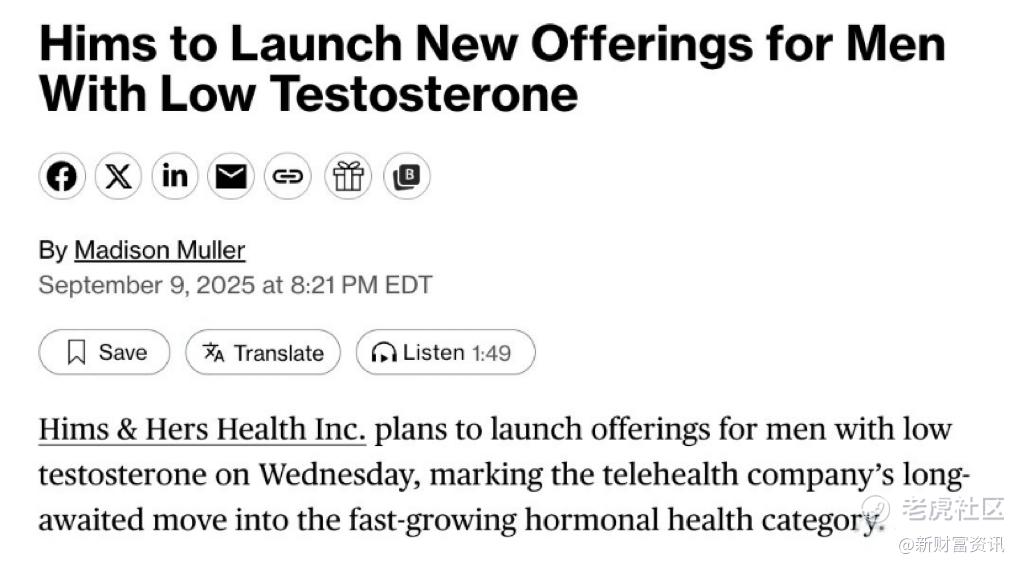

HIMS,他和她,明天有大事发生?

$Hims & Hers Health Inc.(HIMS)$ $联合健康(UNH)$ 小新先说消息面,hims有消息表明即将发布一款新产品,主要针对男性某些方面功能的,具体看下文。HIMS公司的CEO也神秘的发布消息称,有大事发生,新产品即将上线。那小编就来聊一聊这家远程医疗行业的网红企业,HIMS,也叫他和她......(请自行脑补)

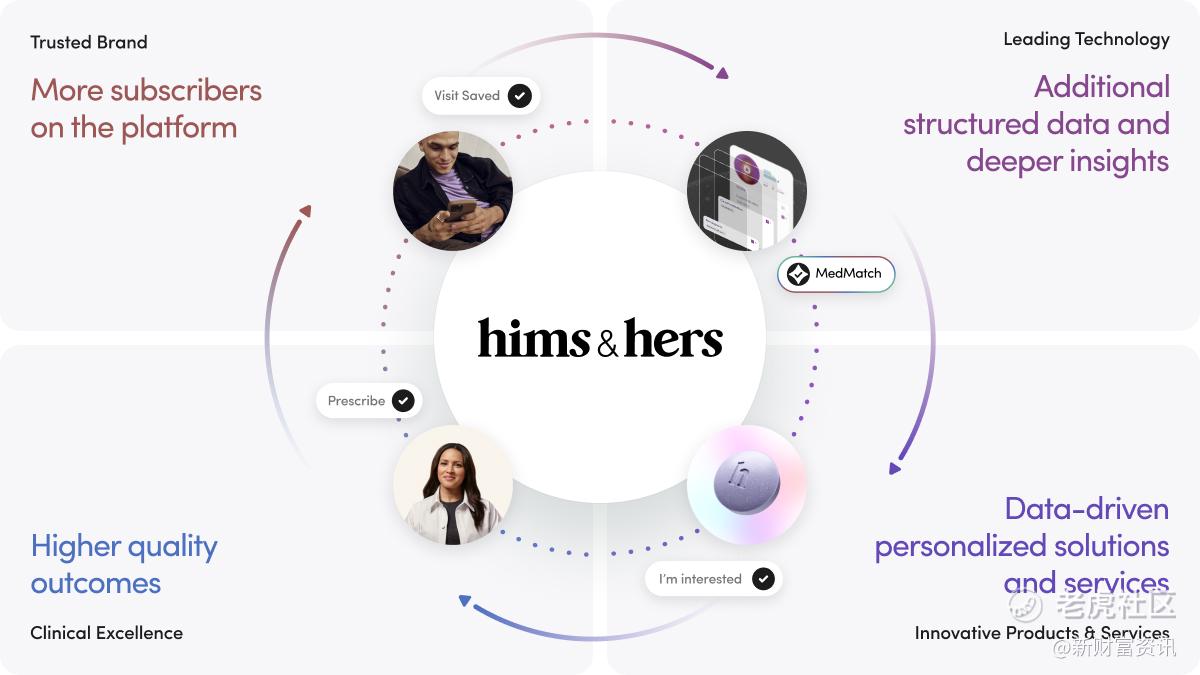

Hims & Hers Health是一家主打远程医疗和个性化健康服务的美股公司,业务涵盖心理健康、性健康、皮肤病学、初级保健等领域。公司通过线上平台连接用户与持牌医疗专业人士,提供订阅式健康产品和服务,近年来在美国数字医疗赛道表现抢眼。

关键业务亮点:

订阅模式驱动增长:截至2025年Q2,用户数已突破240万,同比增长31%,订阅用户的高留存率(85%)为公司带来稳定现金流和复购率。

产品线扩展:从男性健康切入,逐步拓展至女性医疗、美妆护肤、心理健康等全链路服务,GLP-1减肥药成为新增长点。

全球化布局:近期通过收购欧洲数字健康平台ZAVA,积极拓展国际市场,全球医疗生态圈初步成型。

行业地位提升:在37家美股医疗服务公司中,HIMS市值排名第三,成为数字医疗领域的“新贵”。

业务发展潜在影响:

FTC调查与合规风险:2025年8月,美国联邦贸易委员会(FTC)对HIMS广告和取消政策展开调查,涉及减重产品的推广合规性,短期内可能带来罚款和业务调整压力。

GLP-1药物合作终止:2025年8月,Novo Nordisk终止与HIMS在GLP-1减肥药领域的合作,短期影响市场情绪,但公司已迅速调整产品策略,维持全年业绩指引不变。

政策风险加剧:2025年9月10日,特朗普政府出备忘录限制直接面向消费者的处方药广告,但未完全禁止,HIMS作为典型案例被点名,未来广告投放和获客成本或受影响。

财务数据以及成长性分析:

营收增长率

2024年同比增长69.3%,高于行业平均水平

净利润增长率

2024年同比增长635%,盈利能力爆发

ROE

26.4%,远高于医疗服务行业均值

负债率

2.4%,财务杠杆极低,抗风险能力强

现金流

2.51亿美元,经营现金流/净利润比值高,说明盈利质量优异。

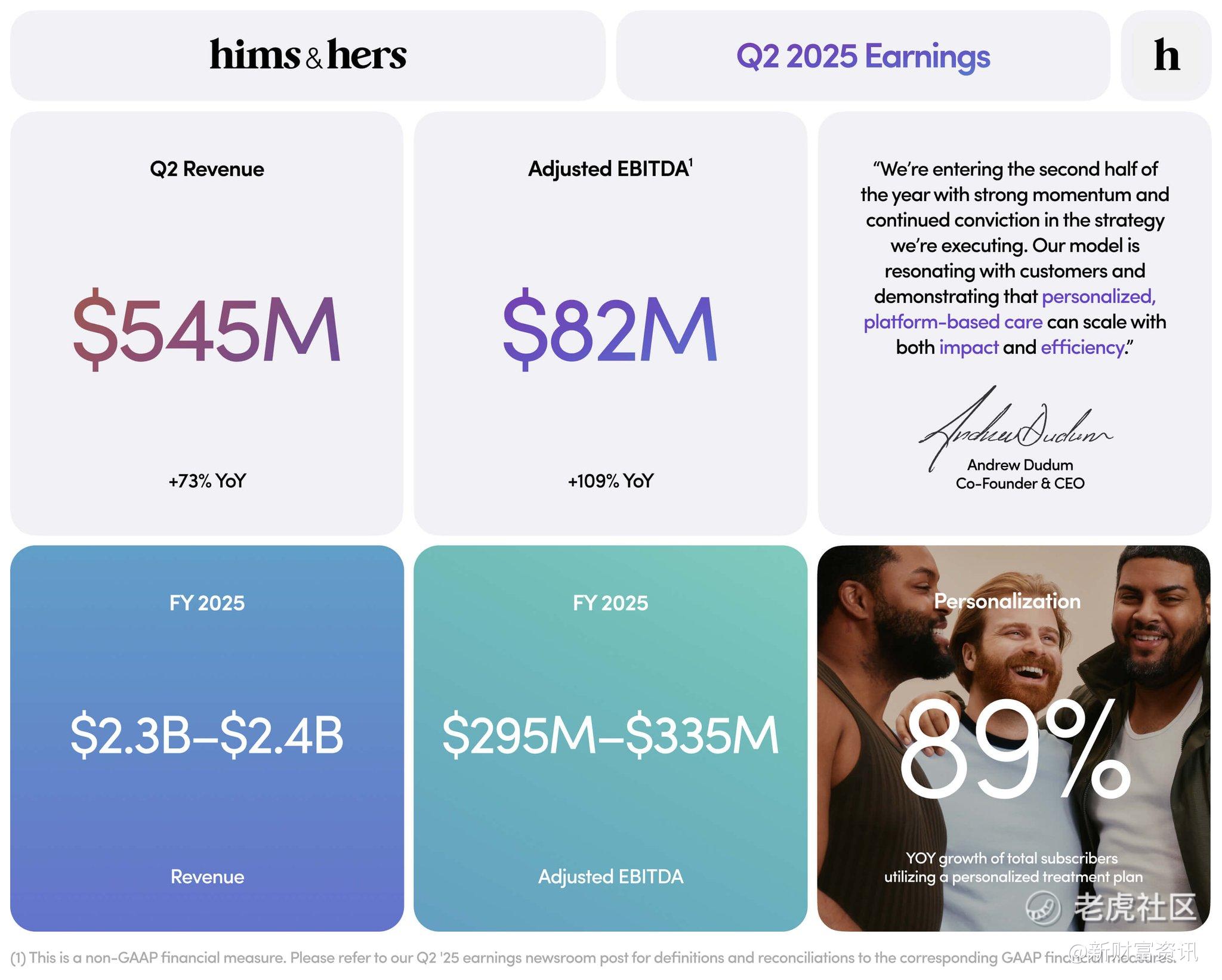

2025 年第二季度,公司调整后 EBITDA 达到 8220 万美元,超过分析师预期。公司的毛利率高达 77%,展示了较强的运营效率。长期来看,HIMS的业务成长性强,其网络医疗平台类似于医药界的亚马逊,其也自研自推药品,在数字医疗赛道具备领先优势,订阅模式+高留存率+产品线扩展,长期成长逻辑稳健。

同时,HIMS的财务健康,盈利爆发:现金流充沛,负债率极低,抗风险能力强。长期估值合理,成长空间大:PE约41,PS约3.5,结合行业高增长,未来2-3年有望持续跑赢大盘。

建仓建议

Hims当前股价48.55美元,属于近期高位区间。过去一周涨幅近15%,过去一个月略有回调,说明48-50美元区间有一定压力,短线追涨需谨慎。

但是如果是超短线交易者可以博一下明天的新产品上线的消息面,等当天大幅拉升后再出掉。 这个价格对长期建仓者来说还不够稳,容易“买在山顶”。分析机构对HIMS的观点分歧大:有看高68美元的,也有看低23美元的,主流区间在30-45美元之间。

小新是前期建仓了HIMS,但是在70块的位置出掉一部分,前段时间又重新接回来,持股成本在38美金,这个建仓价格相对比较安全,如果HIMS后续因美股降息利好出尽,或美政府再加大对医疗行业的限制导致有较大波动率,会继续加仓和持有。附上小新的建仓图。

前段时间,小新讲过UNH,联合健康,有关注的朋友如果当时有建仓的话,最近应该收益率都不错,从消息面和技术面看,UNH的短期压力位在350-360,如果能突破的话,后续会有更大的涨幅,合理价格在400美金以上。还有前期crybaby抽奖已出结果,请中奖的同学联系我们领取礼物啊!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。