降息倒计时 长债迎配置黄金期【ETF群英会】

(本文初始刊登于香港经济日报《ETF群英会》)

AI总结:

-

降息周期重启:由于就业市场疲软和美联储的政策调整,市场普遍预期2025年和2026年美联储将分别降息三次。

-

劳动力市场新变化:就业市场逐渐转向买方市场,劳动力成本有望下降,这将进一步推动超级核心PCE下行,并带动长端利率下跌,意味着打开长债潜在资本利得空间。

-

长期美债的吸引力:在降息周期中,长期美债因其更高的资本利得收益和更陡峭的收益率曲线,成为更有吸引力的投资选择。且20年+美国国债在降息前加仓的回报和胜率更高。

-

捕捉长债配置黄金期:投资者可以关注南方东英富时美国国债20年+指数ETF(3433.HK),该产品的相关指数在降息周期中的表现优异,并且对香港投资者有税收优势。

在就业市场降温以及特朗普的积极干预下,市场押注下周美联储将恢复降息步伐。

目前市场广泛预期2025年和2026年分别降息3次,届时联邦基金利率或从当前的4.5%下降至3.0%。这意味着,政策利率下行会带动货币基金预期收益率走弱,收息偏好者或许需另寻资金港湾。

笔者观察到,更陡峭的收益率曲线,叠加长久期在降息周期更佳的资本利得收益,令长期美债成为市场上更有吸引力的固收投资。投资者可以关注南方东英富时美国国债20年+指数ETF(3433.HK) $南方美国国债20(03433)$ 。

劳动力市场疲软 降息押注再成焦点

上周出炉的8月非农报告不及预期。8月非农就业数据仅增加2.2万人,远低于市场预期的7.5万人,失业率上升至4.3%。

今年二季度以来就业数据持续走弱、服务业去通胀持续进行中、美联储换届等因素,使得市场相信未来12个月将出现连续的降息情景。目前市场广泛预期2025年和2026年分别降息3次。

美联储主席鲍威尔上月在杰克逊霍尔研讨会上的讲话已释放降息信号,而8月就业人数疲弱增长进一步巩固了市场对美联储下周降息的押注。利率期货显示,9月降息25个基点的概率已从报告公布前的65%飙升至92%。

服务通胀有望缓和 长端利率下行空间打开

就业市场走弱的另一个关键迹象或会影响长端利率。

如今就业市场逐渐进入买方市场,意味着劳动力成本有望下行。7月JOLTS美国职位空缺数718万人,预期738万,前值由743.7万下修至735.7万,且自2021年以来首次出现失业人数多于职位空缺数,这意味着美国企业的招募需求进一步走弱,劳工市场转向买方市场(多个劳工竞争同一个工作机会),雇主将拥有更强的议价能力。

而美联储关注的关键通胀指标——“超级核心PCE”(剔除住房的核心服务通胀),与劳动力成本高度相关。当雇佣成本因劳动力供过于求而下降时,劳动力市场更为宽松,并有望拉动超级核心PCE下行,向美联储通胀目标靠拢,并进一步带动长端利率下跌。

一般来说,长端利率的定价核心在于短期实际利率的预期、通胀预期和期限溢价,当前的降息预期和服务通胀下行已经影响了前两个因素,长端名义利率有望打开下行空间。

部署先人一步 捕捉长债黄金机遇

历史证明,在利率下行周期中,长期债券的收益远超短期品种。尽管财政政策刺激扩张引发的美国政府赤字担忧会对长期债券造成影响,但降息趋势下长债的投资吸引力不容忽视。

一方面,陡峭的收益率曲线下,长端债券收益率表现好于现金管理类的货币基金品种。

另一方面资本利得潜在收益更具吸引力。过去三次降息周期(2001年、2007年、2019年)中,1-3年期、7-10年期及20年+美债的年化回报分别为6.3%、13.9%和24.3%。其背后的原因在于,长期债券对利率变动更敏感,当利率下降1%,20年+美债价格涨幅可达20%以上,远高于短期债券的1%-3%。

资料来源:彭博,南方东英研究

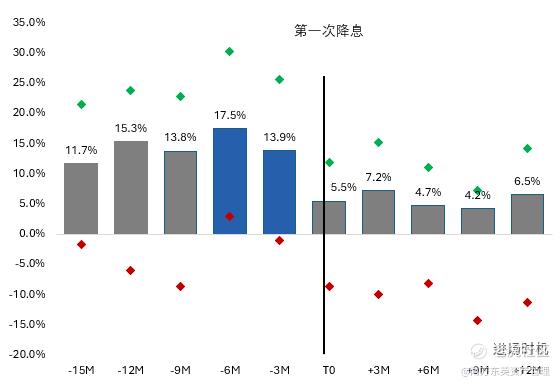

更关键的是择时,实证研究表示,20年+美国国债在降息前加仓的回报和胜率更高。若在首次降息前6个月布局20年+美债,未来12个月的平均回报达17.5%;若在降息前3个月加仓,回报仍可达13.9%,且历史上鲜少出现负收益。当前美联储将重新进入降息步伐,投资者可把握机会尽快入场。

对于香港投资者,南方东英富时美国国债20年+指数ETF(3433.HK)是高效布局工具。

-

和美国上市的美国国债ETF对比,投资3433.HK获得的股息无需缴纳股息税!对香港投资者来说,投资在美国上市的美国国债ETF的股利收入将需缴纳30%的预扣税。

-

而和在香港直接投资国债对比,通过3433.HK布局长期美国国债只需一个港股账户、拥有更高的透明度、更低的交易成本和外汇成本。

3433.HK相关指数在降息周期的表现

资料来源:彭博,南方东英研究。绿色方块:最高值,柱形:平均值,红色方块:最低值

当市场共识从“higher for longer”转向“降息倒数”时,长期美债正迎来最佳配置窗口。劳动力市场松动与服务通胀下行,已为美联储铺平政策转向之路,而长久期债券的历史超额回报,则为投资者充分把握潜在的资本利得收益。在货币基金收益率逐渐走低的预期下,与其被动等待利率下行,不如主动拥抱长端美债的双重收益(票息+资本利得)。

本文件所述产品得到香港证券及期货事务监察委员会(「证监会」)认可。有关认可并不意味着获得证监会官方推介。

本文件仅供一般参考,并不构成投资或任何方面的意见,亦不应被视为要约或游说投资于任何投资产品。如欲获取投资之意见,请咨询阁下的专业法律,税务和财务顾问。

投资涉及风险。过往的业绩数据并不预示未来的业绩表现。投资者应仔细阅读有关基金的销售文件及产品数据概要,以获取进一步资料,包括当中所载之产品特色及所有风险因素。投资者不应仅凭本文件作出投资决定。本文件不适用于禁止其分发或发送的司法管辖区。

本文件并不具法律约束力。南方东英对本文件概不负责,并表明不会就因本文件全部或任何部分内容而产生或因依赖该等内容而引致的任何损失承担任何责任。本文件并不授予收件人任何使用所载信息的版权或知识产权(不论是直接,或非直接,或暗示)。 在未经南方东英书面同意下,不得复印,分发或复制本文件内之任何数据或任何部分。

本文件所述产品或面临地域、市场、行业或投资工具集中风险。相比具有更多元化投资组合的基金,本文件所述产品的价值波动可能更大。

有关指数提供者免责声明,请参阅相关基金的发售文件。本文件由南方东英编制,并未经证监会审阅。

发行人:南方东英资产管理有限公司

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。