Adobe:财报超预期,AI 投资正在开花结果

在AI浪潮的席卷之下,传统软件巨头Adobe正经历着一场前所未有的考验。

面对来自新锐AI原生工具和初创公司的双重夹击,华尔街的担忧从未间断。

然而,就在 9 月 11日公布的的财报中,Adobe用一份亮眼的数据给出了强有力的回应:AI投资的回报,正加速兑现。

数据超预期,核心业务稳健

截至8月29日的第三财季,Adobe交出了一份超预期的答卷:

-

• 营收强劲:总营收达到59.9亿美元,同比增长11%,超出分析师预期的59.1亿美元。

-

• 盈利能力突出:调整后每股收益(EPS)为5.31美元,同样高于市场普遍预期的5.18美元。

-

• 核心业务表现亮眼:作为Adobe的“现金牛”,数字媒体业务(包括Photoshop、Illustrator等旗舰产品)销售额增长了12%,达到44.6亿美元。该部门的年度经常性收入(ARR)更是达到了186亿美元。

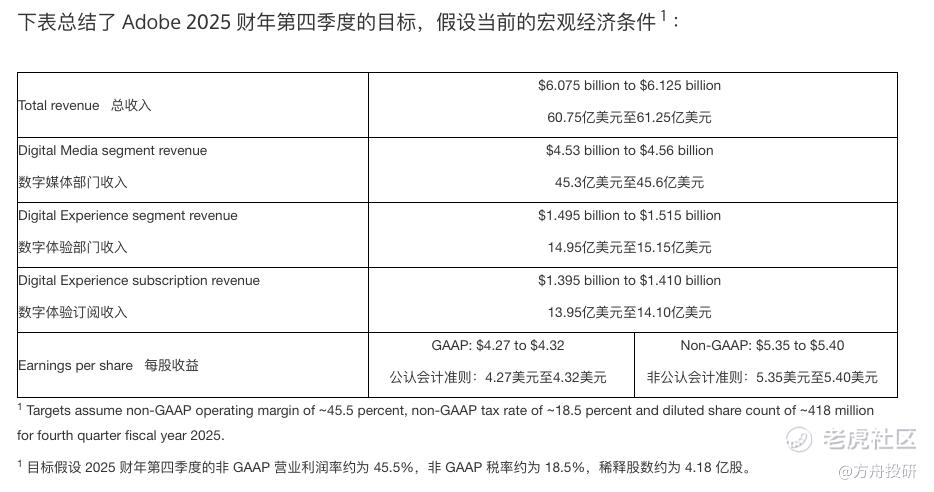

Adobe还给出了一个强劲的第四财季营收展望,预计在60.8亿至61.3亿美元之间,这同样超出了分析师的平均预期。

同时,公司第二次上调了全年业绩指引,彰显了管理层对未来增长的信心。

AI的“魔力”:年化收入突破50亿美元

如果说亮眼的财报数据是骨架,那么AI功能的成功整合就是让Adobe重新焕发活力的血肉。

多年来,Adobe一直致力于将自家的生成式AI模型融入其核心产品,如Photoshop中的生成式填充(Generative Fill)功能。现在,这些努力正转化为实实在在的收入。

Adobe的现任 CEO山塔努·纳拉延(Shantanu Narayen)在声明中自豪地表示,受AI影响的产品的年度经常性收入(ARR)已经超过了50亿美元。

这不仅是一个令人惊叹的数字,更是Adobe在AI时代重塑护城河的关键信号。这表明,AI不再只是一个噱头,而是正在为公司带来实际的商业回报,并成为新的增长引擎。

摩根士丹利分析师在财报发布前曾指出,投资者对Adobe能否从AI创新中获利感到担忧。

现在看来,这份财报无疑在一定程度上缓解了这种焦虑,证明了Adobe不仅能做AI,还能用AI赚钱。

华尔街的“AI焦虑”并未完全消除

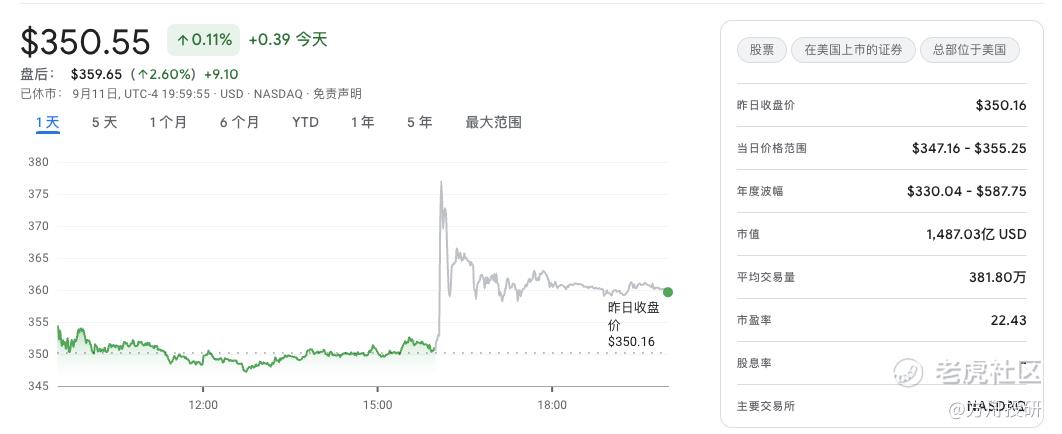

尽管财报表现出色,但市场对此的反应却显得相对谨慎。

财报发布后,Adobe股价盘后一度上涨8%,但随后涨幅显著回落至2.77%左右。这背后,是华尔街对Adobe未来的几重顾虑:

-

• AI竞争的白热化:长期以来,Adobe在创意软件领域占据主导地位,但现在面临来自Canva、Figma等初创公司,以及Midjourney、Stability AI等AI原生工具的激烈竞争。这些新玩家以更低的成本和更快的创新速度,对Adobe的传统优势构成了威胁。

-

• 增长的考验:虽然数字媒体业务增长稳健,但对于一家高科技公司而言,11%的年度经常性收入增长预期并不算特别突出。市场仍在观察,Adobe能否将AI优势转化为更快的收入增长,以彻底打消疑虑。

-

• 分析师们的态度分化:财报发布前,分析师们对Adobe的评级和目标价也存在分歧。虽然德意志银行和RBC Capital等机构维持了“持有”或“优于大市”的评级,但也有如UBS和Rothschild Redburn等机构表达了担忧,甚至下调了评级或目标价,理由是担心AI竞争会影响Adobe产品的需求。

是王者归来,亦是道阻且长

Adobe的最新财报无疑是一份提振信心的答卷,它证明了这家软件巨头在AI时代并非固步自封,而是能将技术优势转化为实实在在的商业价值。

年化收入突破50亿美元的AI业务,更是为未来的增长描绘了充满想象力的蓝图。

同时,我们也要清醒地看到,Adobe面临的挑战并未完全消除。

在快速演进的科技格局中,来自四面八方的竞争压力依然巨大。对于Adobe而言,真正的考验在于能否持续创新,将AI的护城河筑得更宽更深,从而彻底打消市场的疑虑,实现真正的“王者归来”。

AI浪潮风云变幻,美股市场机会与风险并存。 想了解更多前沿科技公司深度分析、把握市场脉搏,

持续关注方舟投研,我们将为您提供专业、独到的投资洞见。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。