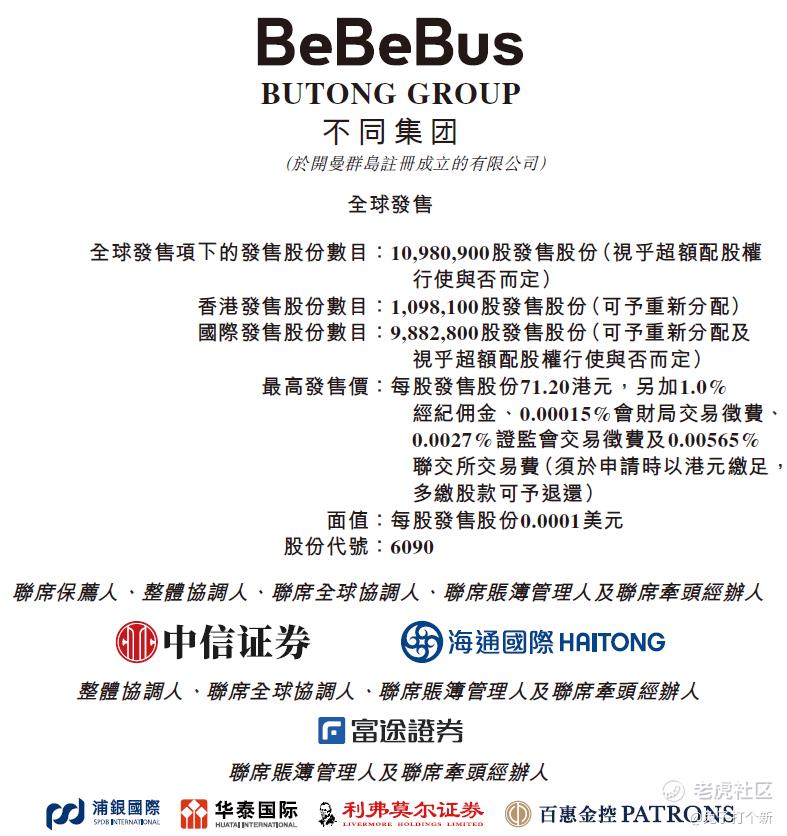

港股打新 | 不同集团,高端育儿产品企业, 你还在担心出生率下降,人家已走打卡路线

大家好我是兔子先生,港股打新类文章将通过发行情况、估值合理性、优势、劣势、推荐评级五个部分组成,关注我。

01发行情况

不同集团2018年开始运营,是专注于设计并销售育儿产品的中国公司。2019年推出高端育儿品牌BeBeBus。公司主营的育儿产品组合从最初的婴儿推车、儿童安全座椅、婴儿床、餐椅核心产品,逐步延展到亲子出行、亲子睡眠、亲子喂养及卫生护理四大关键场景。

根据弗若斯特沙利文的数据,按2024年的GMV计,BeBeBus在中国面向中高端消费者的耐用型育儿产品品牌中排名第一。

02估值合理性

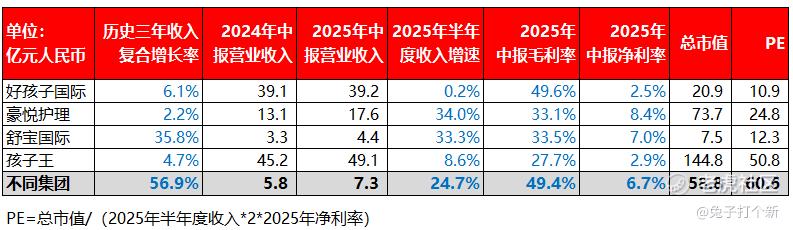

从盈利能力来看,公司PE属于比较贵的,好在历史3年增速有56.9%,但是2025年上半年收入增速有所放缓,和其他公司相比毛利率以及净利率相比还是比较高的。

公司的婴儿场景还是比较多元的,婴儿推车、安全座椅、婴儿床、睡袋、餐椅、餐具、纸尿裤、湿巾。打造婴儿全方位产品,这个比舒宝国际和豪悦护理要多元一点,抗风险能力也比较强。

03优势

1. 中信是保荐人。老生常谈了,历史20个项目,除了颖通破发,其他都是上涨的,也是为这个项目增添了信心,海通也还可以。中信历史保荐项目如下:

2. 基石有很多港股IPO投资经验。公司有3位基石:信庭基金、好赞基金、通怡华泰,每位出资500万美金,其中好赞基金曾经参与过很多IPO项目的认购,比如老铺黄金创始人、地平线机器人和越疆。信庭基金听说

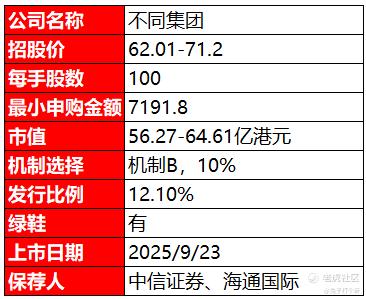

3. 机制B发行没有破发的项目,发行比例很低。公司对外至发了12.1%,不多的,机制B散户只有10%,那散户手里只有1.21%,问题不大。

4. 公司可以说是小红书上崛起的一个非常经典的品牌营销案例。在bebebus进入市场时,母婴产品普遍存在两个极端:一是传统品牌,功能性强但设计和审美老旧;二是海外高端品牌,价格昂贵。

bebebus精准地抓住了 “新一代年轻父母” 的需求痛点:他们追求高颜值、强功能性、科学育儿理念,同时也有强烈的国货认同感。之前有一次活动在小红书及抖音获得点击4900万次。

04劣势

1.有点小贵。公司业务增速放缓,五六十倍的PE不算便宜,不过公司也说了上市后会增加品牌出海的业务,业绩应该会有所支撑。

2. 客户基数收缩。育儿产品的市场需求受到儿童人口和经济形势的影响。在中国,新生儿人口从2020年的1,200万减少至2024年的约950万,主要由于育龄妇女人数减少,以及平均结婚和生育年龄不断推迟。

3. 营销费用高企,侵蚀利润。销售及分销开支占收入的比重超过30%,靠营销支撑业绩的高增长,降低了公司的盈利能力;

05推荐评级

这个票兔子先生给的评级是银兔。因为机制B也中不到多少,目前公开认购倍数25.62倍,很多打新朋友资金还在劲方生物里面,等资金回到账上,不同集团超额认购倍数到1000倍应该不是问题,自从机制B,10%的公司没有一个破发的,不同集团应该也不会差,可以用现金摸一下。

很多朋友问不同和紫金搞哪个,兔子先生是觉得紫金国际是比较稳的,2025年上半年利润已经超过2024年全年了,而且现在金价也是不断创新高。不同集团属于沪港通概念,如果年底要进沪港通,预计100亿港币门槛,那不得翻倍?但是如果不进的话表现就不会那么亮眼,适合激进的小伙伴。

评级说明如下:

金兔:融资认购(财务数据很好,市场行情不错,有国有背景的,有故事讲)

银兔:现金认购(没那么性感,但有几个点可以博一下)

铜兔:二级市场观望一下(平平无奇的公司,这类占比50%)

草兔:放弃(一切为了圈钱而上市的公司)

$健康160(02656)$ $不同集团(06090)$ $劲方医药-B(02595)$ $药捷安康-B(02617)$ @爱发红包的虎妞 @话题虎 @小虎征文 @话题虎 @Seven8

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 港乜嘢吖·2025-09-17这个不是很敢打啊点赞举报

- 超越666888·2025-09-171点赞举报