奇瑞汽车,中国第二大自主品牌车企 ——(09973.HK)2025年09月新股分析

保荐人:中国国际金融香港证券有限公司 华泰金融控股(香港)有限公司 广发融资(香港)有限公司

招股价格:27.75港元-30.75港元

集资额:82.53亿港元-91.45亿港元

总市值:1600.41亿港元-1773.42亿港元

H股市值:641.97亿港元-711.37亿港元

每手股数 100股

入场费 3106.00港元

招股日期 2025年09月17日—2025年09月22日

暗盘时间:2025年09月24日 上市日期 2025年09月25日(星期四)

招股总数 29739.70万股H股

国际配售 26765.73万股H股,约占 90.00%

公开发售 2973.97万股H股,约占10.00%

计息天数:1天

稳价人 中金

发行比例 5.16%

市盈率 11.19

公司简介:

奇瑞是一家乘用车公司,总部位于中国芜湖。专注于设计、开发、制造和销售多样化且不断扩展的乘用车产品组合,包括燃油车和新能源汽车,满足国内外市场用户的不同及不断变化的需求和喜好。根据弗若斯特沙利文的资料,以2024年的全球乘用车销量计算,公司是中国第二大自主品牌乘用车公司和全球第十一大乘用车公司,也是全球前二十大乘用车公司中唯一一家新能源汽车销量、燃油车销量、中国市场销量及海外市场销量较2023年均增长超过25.0%的乘用车公司。根据同一资料来源,于2024年,公司的乘用车销量较2023年增长49.4%,增速位居全球前二十大乘用车公司之首。

奇瑞汽车旗下拥有奇瑞、捷途、星途、iCAR和智界五大品牌。

-

奇瑞-打造大众汽车品牌,作为主品牌,面向大众和家庭用户,打造安全舒适、质量过硬的一线品牌。奇瑞是中国最早突破百万辆销量的自主乘用车品牌。目前公司已累计销售超过1,000万辆奇瑞品牌汽车。

-

捷途-打造越野旅行汽车品牌,面向热衷于家庭旅行及户外越野等用户群体。捷途品牌自18年首款车型推出至24年1月,快速达成100万辆销量的里程碑。

-

星途-打造科技新豪华的汽车品牌,面向追求性能、沉稳雅致的用户群体,为用户带来畅享精致的出行体验。

-

iCAR-打造最懂年轻人的汽车品牌,面向热衷科技和崇尚自由的Z世代客户,为用户带来前沿智趣的出行体验。

-

智界-打造卓越智能的新能源汽车品牌,智界与**合作生产,面向追求智能化、高性能与创新性的用户群体,为用户带来创新引领和科技出行的驾驶体验

截至2024年12月31日止3个年度、2024年及2025年前3个月:

奇瑞收入分别约为人民币926.18亿元、1632.05亿元、2698.97亿元、549.10亿元、682.23亿元,2025年前3月同比+24.25%;

毛利分别约为人民币128.05亿元、260.90亿元、363.08亿元、81.63亿元、84.57亿元,2025年前3月同比+3.60%;

净利分别约为人民币58.06亿元、104.44亿元、143.34亿元、24.76亿元、47.26亿元,2025年前3月同比+90.87%;

毛利率分别约为13.83%、15.99%、13.45%、14.87%、12.40%;

净利率分别约为6.27%、6.40%、5.31%、4.51%、6.93%。

来源:LiveReport大数据

截至2025年3月31日,公司经营现金流达人民币45.38亿元,账上现金374.98亿元。

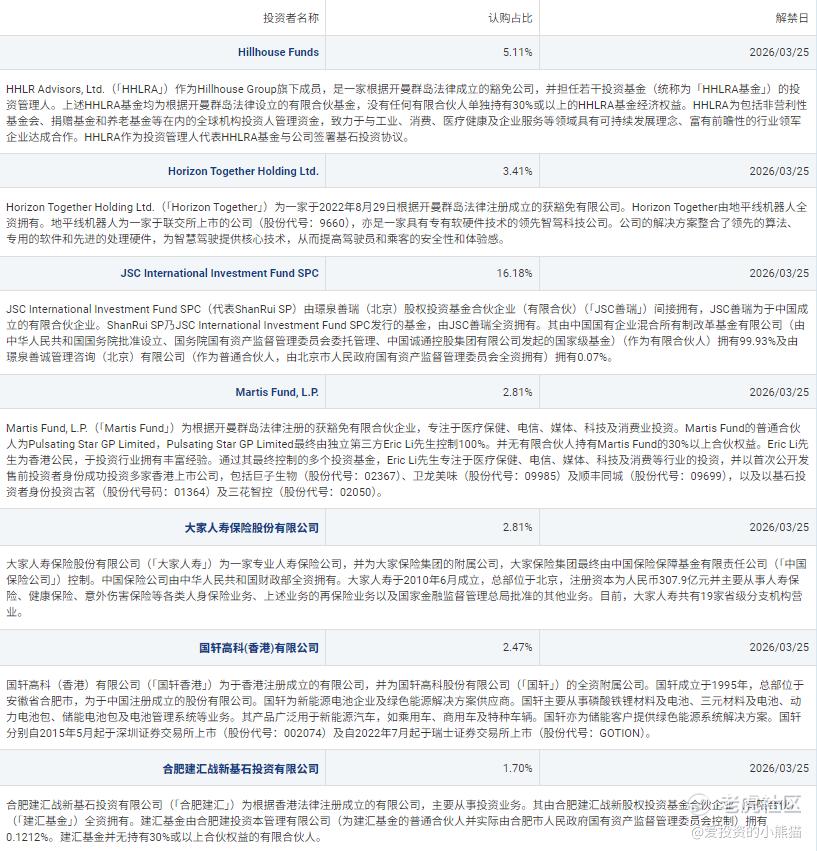

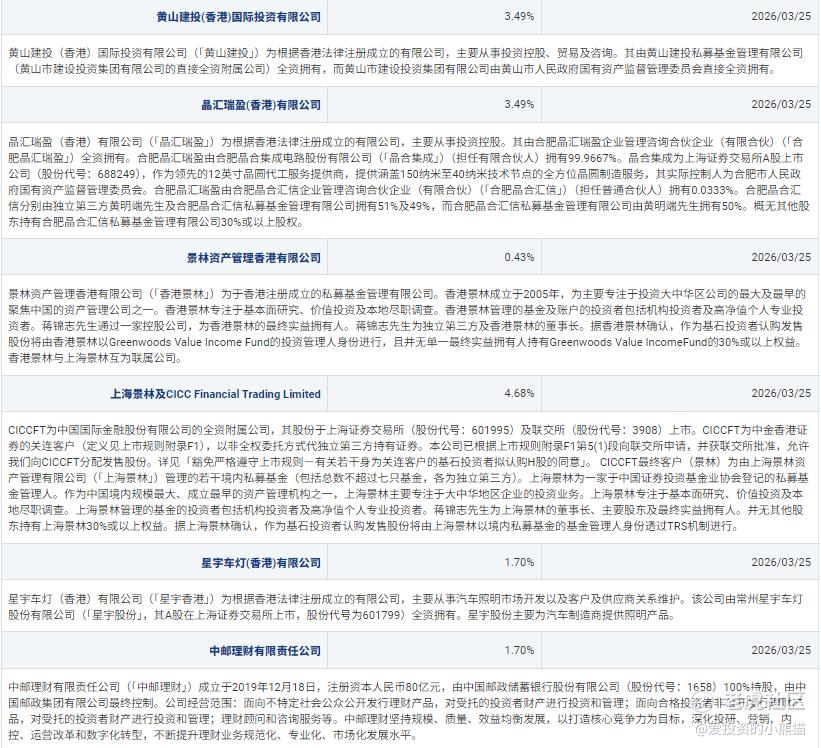

二、基石投资者

基石投资者有13家,认购占比49.98%。

其中璟泉善瑞(北京)股权投资基金认购约14.8亿港元;

高瓴集团旗下HHLRA基金认购约6,000万美元;

上海景林认购约5,500万美元;

香港景林认购约500万美元;

黄山建投、晶汇瑞盈各认购约4,100万美元;地平线机器人(9660)认购约4,000万美元;

大家人寿、Martis Fund各认购约3,300万美元;

国轩高科认购约2,900万美元;

合肥建汇、中国邮政储蓄银行(1658)、星宇股份(上交所︰601799)各认购约2,000万美元。

共有12家承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

华泰金融控股(香港)有限公司

广发融资(香港)有限公司

2.中签率和新股分析

(来自AIPO)

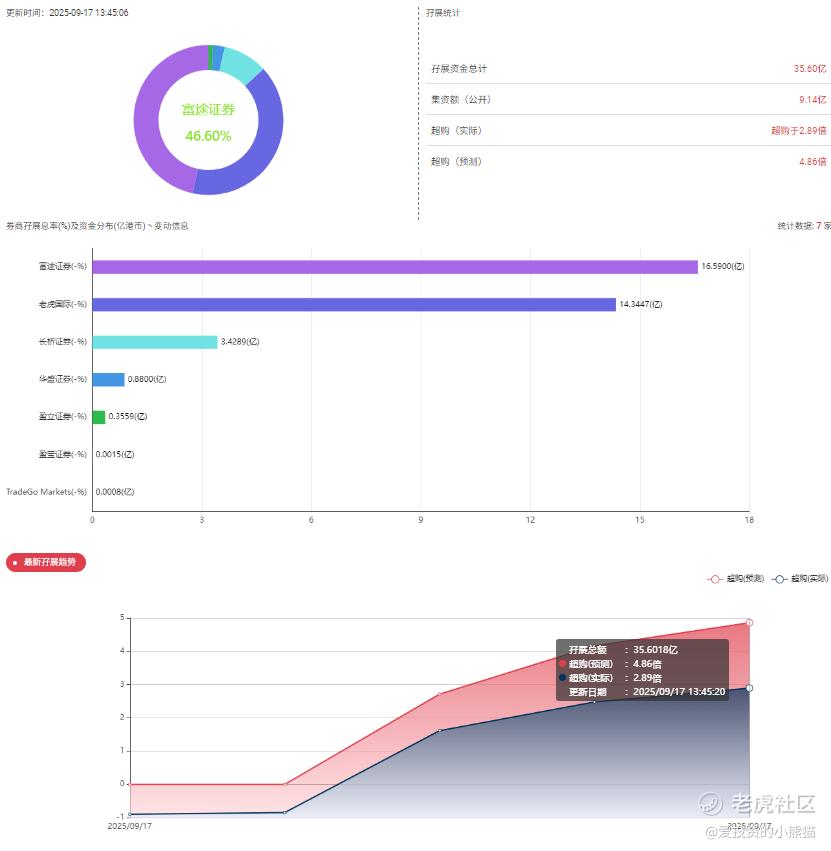

目前展现的孖展已超购2.89倍。

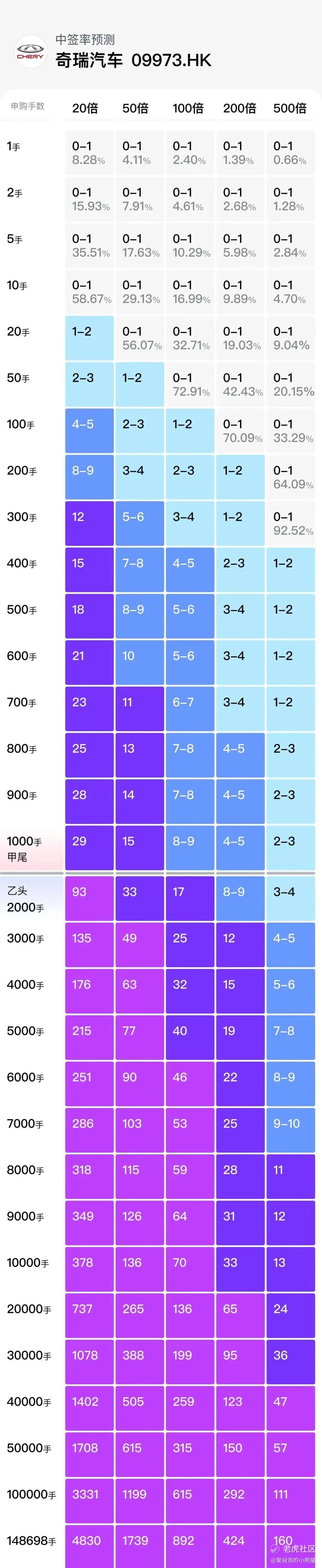

中签率分析

奇瑞本次IPO采用港交所「机制B」模式,公开发售与国际配售比例固定为10:90,无回拨机制。关于一手中签率方面,无论孖展多少倍,公配都是10%,按照20万人来参与预估一下,一手中签率45%!这个中签率有点高!

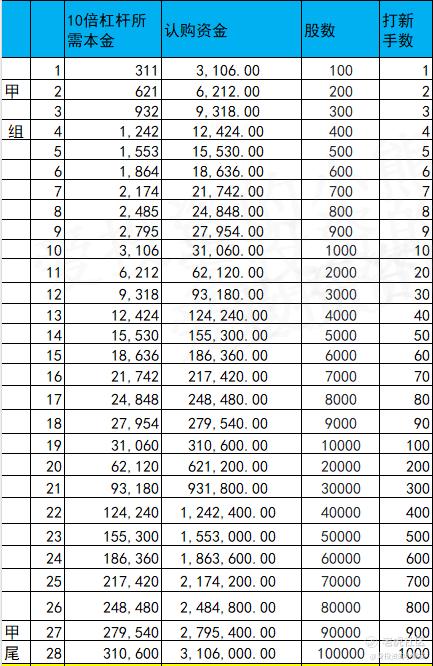

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金622万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数29.25港元计算,公开的上市所有开支总额约为人民币2.35亿元(相当于2.57亿港元),募资额约86.990亿港元,占比约2.95%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

奇瑞汽车的IPO进程堪称中国汽车行业的“马拉松”,其上市前融资历程与当前市场表现共同构成了独特的投资参考维度。结合最新招股信息与行业动态,以下从融资脉络、核心竞争力、风险考量及认购建议四个方面展开分析:

一、IPO前融资历程:从地方国资主导到全球化资本布局

奇瑞汽车的融资史贯穿其28年发展历程,呈现出地方国资主导、产业资本接力、Pre-IPO引入国际资本的特征:

1. 早期股权奠基(2007-2011年)

- 2007年首轮外部融资中,管理层持股平台芜湖瑞创增资9.92亿元,上海同华动力等机构以净资产溢价18%入股 。

- 2009年第二轮融资引入华融资产、鼎晖投资、渤海基金等,融资规模达29亿元,注册资本增至36.8亿元 。

- 2011年大连汽车工业投资、开封新区建投等注资33亿元,注册资本进一步增至39.8亿元 。

这一阶段融资以地方国资与本土PE为主,奠定了混合所有制基础。

2. 战略资本介入(2019-2022年)

- 2019年青岛五道口以144.5亿元入主,持有奇瑞控股51%股权,成为历史上最大单笔融资。

- 2022年立讯精密出资100.54亿元收购部分股权,消费电子巨头的入局标志着产业资本协同深化。

此阶段融资聚焦股权结构优化,为后续资本化铺路。

3. Pre-IPO轮次(2024-2025年)

- 2024年IDG资本拟以70亿元收购奇瑞控股股份,推动估值向1500亿元人民币靠拢。

- 2025年港股聆讯通过后,Pre-IPO估值飙升至500亿美元(约合3600亿元人民币),中东主权基金等国际资本入场。

这一阶段融资凸显全球化资本对其出口优势与新能源转型的双重认可。

这次IPO发1600-1700亿!

二、核心竞争力:出口基本盘与技术追赶的双重叙事

1. 全球化市场韧性

奇瑞连续22年蝉联中国品牌出口冠军,2024年出口114.46万辆,占总销量44%,欧洲、南美、中东三大区域市占率稳居中国品牌第一。这种“双市场驱动”模式有效对冲单一市场风险,海外收入占比超37% ,形成与比亚迪(海外占比9.8%)差异化的增长逻辑。2025年中国汽车制造企业排名,奇瑞汽车集团位列第4位,仅次于比亚迪、上汽集团和一汽集团,2025年中国企业500强榜单,奇瑞控股排名大幅跃升至第58位。

2. 新能源技术破局

- 混动技术:2025年发布的CDM7.0动力系统热效率达48%+,支撑风云A9等车型实现2000km综合续航 。

- 电池布局:鲲鹏电池支持6C快充(5分钟补能400km),固态电池计划2026年量产,目标能量密度600Wh/kg 。

- 智驾协同:与**合作的智界S7依托奇瑞产能支持,上市15天大定突破2.1万台,成为高端市场突破口。

3. 财务表现亮眼

2022-2024年营收从926亿元增至2699亿元,净利润从58亿元增至143亿元,年复合增速超50%。经营性现金流达448.9亿元,现金储备626.9亿元 ,财务健康度优于多数新势力车企。

核心基石投资者名单与背景

-

国资背景机构

-

黄山建投(黄山国资委旗下):代表地方政府对奇瑞的战略支持,强化区域产业协同。

-

合肥建汇(合肥国资委关联):助力奇瑞在安徽的生产基地升级及新能源布局。

-

JSC International Investment Fund SPC(代表ShanRui SP):国家级产业基金,推动奇瑞全球化战略。

-

产业资本与技术伙伴

-

国轩高科(电池供应商):通过技术协同保障奇瑞新能源车型的电池供应链。

-

地平线机器人(自动驾驶芯片龙头):支持奇瑞智能驾驶系统研发,如星途ET5搭载其征程®6P芯片。

-

星宇股份(车灯供应商):强化奇瑞在智能车灯与照明技术领域的合作。

-

财务与知名投资机构

-

高瓴(HHLRA):全球顶级投资机构,认可奇瑞在新能源与出口市场的增长潜力。

-

景林资产(上海/香港):通过场内外掉期交易参与,提供流动性支持。

-

Martis Fund(中东主权基金):拓展奇瑞在中东及北非市场的布局。

这次奇瑞如果是按照机制b10来发的话,肉的概率很高了,其实对发行方和上市公司来说,他们更愿意会选择机制b,这样的话他能把更多的货给机构跟长线资金而不是给散户,奇瑞跟紫金都是回拨10%的话,这还不如当时很多散户反对的回拨20%的新规,现在好票热票都是按照机制b回拨10%给散户的话,好处在给机构的话涨幅会更大!这个票是个大蓝筹,基石阵容很强大,最简单的逻辑是 想想排名第11位的赛历史a股市值都2300亿人民币30倍pe, 现在排名第四的奇瑞发1700亿港币,11倍的pe,这么看还是有些空间的。这票无论公配还是国配都可以参与。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 华尔街的花儿姐·2025-09-17太厉害了,奇瑞的潜力真让人惊喜![哇塞]点赞举报

- 马一龙·2025-09-20原来奇瑞已经开始认购了。可惜买不到。点赞举报

- 上山抓牛股·2025-09-20所有人都在叫好吹捧都是套路,留意风险点赞举报

- 尖沙咀啵嘴·2025-09-18不过带B的ipo好像很少破发的点赞举报

- 花梨坎站·2025-09-17奇瑞的基本面很强,期待上市表现点赞举报