iPhone预售火爆,苹果股价年底能否大反攻?

苹果是今年“七姐妹”中唯一负收益的科技巨头,年初至今股价下跌了4.9%。而同期微软涨超20%,谷歌和Meta都涨了30%以上,就连表现最弱的特斯拉也录得正收益。在AI浪潮席卷科技股的背景下,苹果显得异常沉默。 $苹果(AAPL)$

但如果你把时间拉长一点看,会发现市场上关于“苹果不行了”的声音,每隔两年就会响起一次,而每一次苹果的反击,往往都不靠讲新故事,而是靠实打实的产品和惊人的用户粘性。今年的iPhone 17,就是这样一个信号。

iPhone 17预定赢麻了

iPhone 17发布初期,网上的声音还是老一套:创新不足、挤牙膏、国产更香。但现实是,苹果官网的发货周期迅速拉长,标准版iPhone 17的预定量直接是去年的九倍。这不是巧合,是苹果在“加量不加价”策略下的全面胜利。起售价降到5499元,进入了中国消费者最关注的6000元以下补贴区间,同时把前几代用户诟病的短板全都补上了:高刷屏、4800万像素、256GB起步、前置镜头全面升级。换句话说,原本那些“建议加钱上Pro”的理由,这一代统统站不住脚了。

与此同时,iPhone 17 Pro Max作为旗舰产品也表现不俗,首发即告售罄。虽然单价突破2万元的超高端型号可能引发讨论,但对苹果来说,更大的胜利来自于标准版的爆发。过去几年,苹果的高端机型承担了增长压力,而今年,标准版成为了销量发动机。这背后是苹果在产品规划、价格锚定、国补策略上的综合权衡。

对于国产手机而言,今年的iPhone 17几乎是降维打击。去年iPhone 16的短板尚在,国产旗舰尚可比拼某些配置。今年苹果填补了所有缺口,而国产旗舰即便采用更强的骁**片,在体验、生态、品牌价值上的差距仍未拉近。更现实的问题是,高通芯片即将涨价,留给国产品牌的利润空间更小了。如果选择提价,将削弱原本就不牢固的性价比标签;如果不提价,就只能牺牲利润硬撑。这种进退两难的境地,几乎让国产旗舰手机在高端市场的竞争力再度削弱。

苹果贵不贵

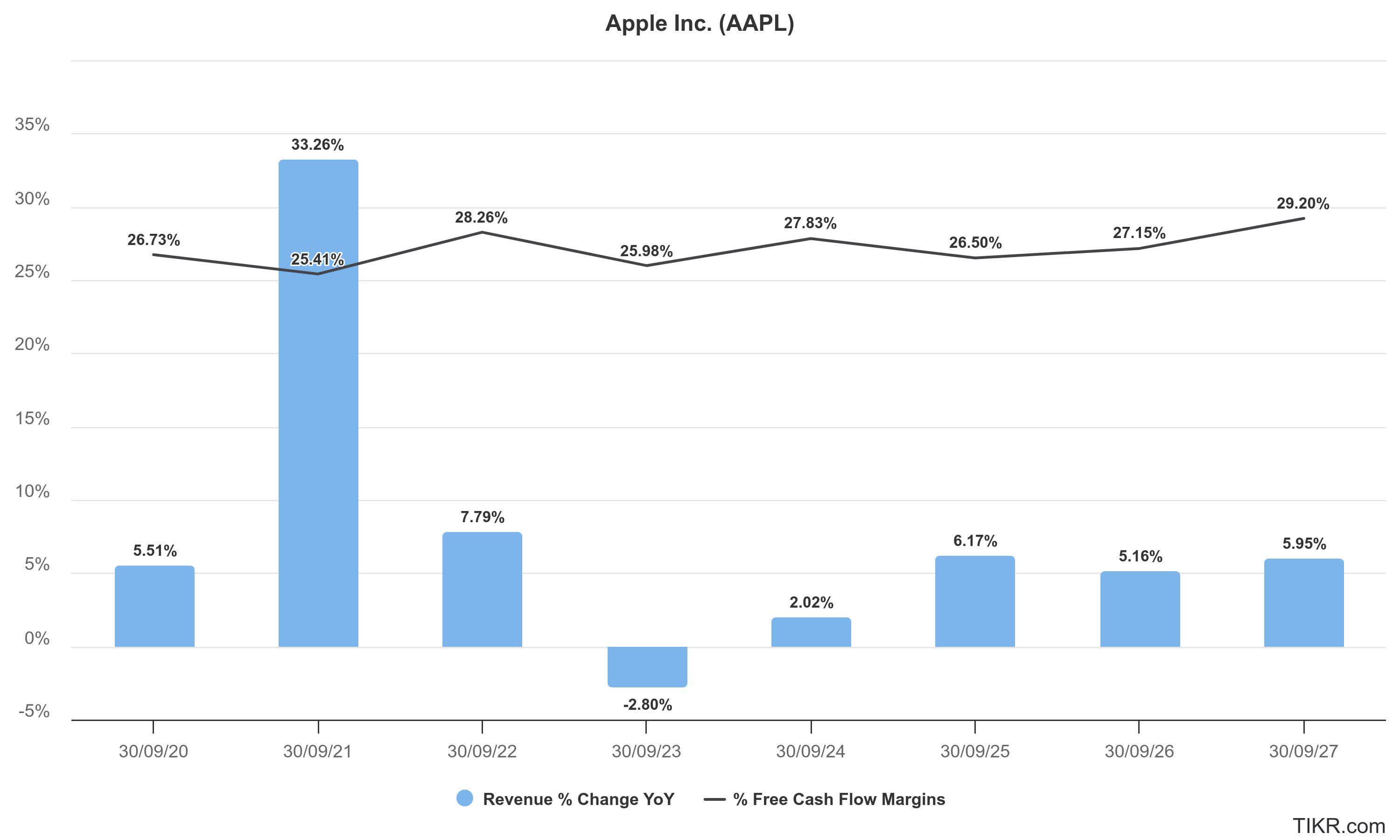

那么回到苹果本身,很多投资者对它增长放缓表示担忧。确实,根据当前分析师一致预期,未来两年苹果的营收年增长只有4%-6%,利润增长不到10%。相比几年前的高速扩张期,确实进入了一个相对成熟的增长区间。但关键在于,当前股价已经反映了这种“成熟”的特征。

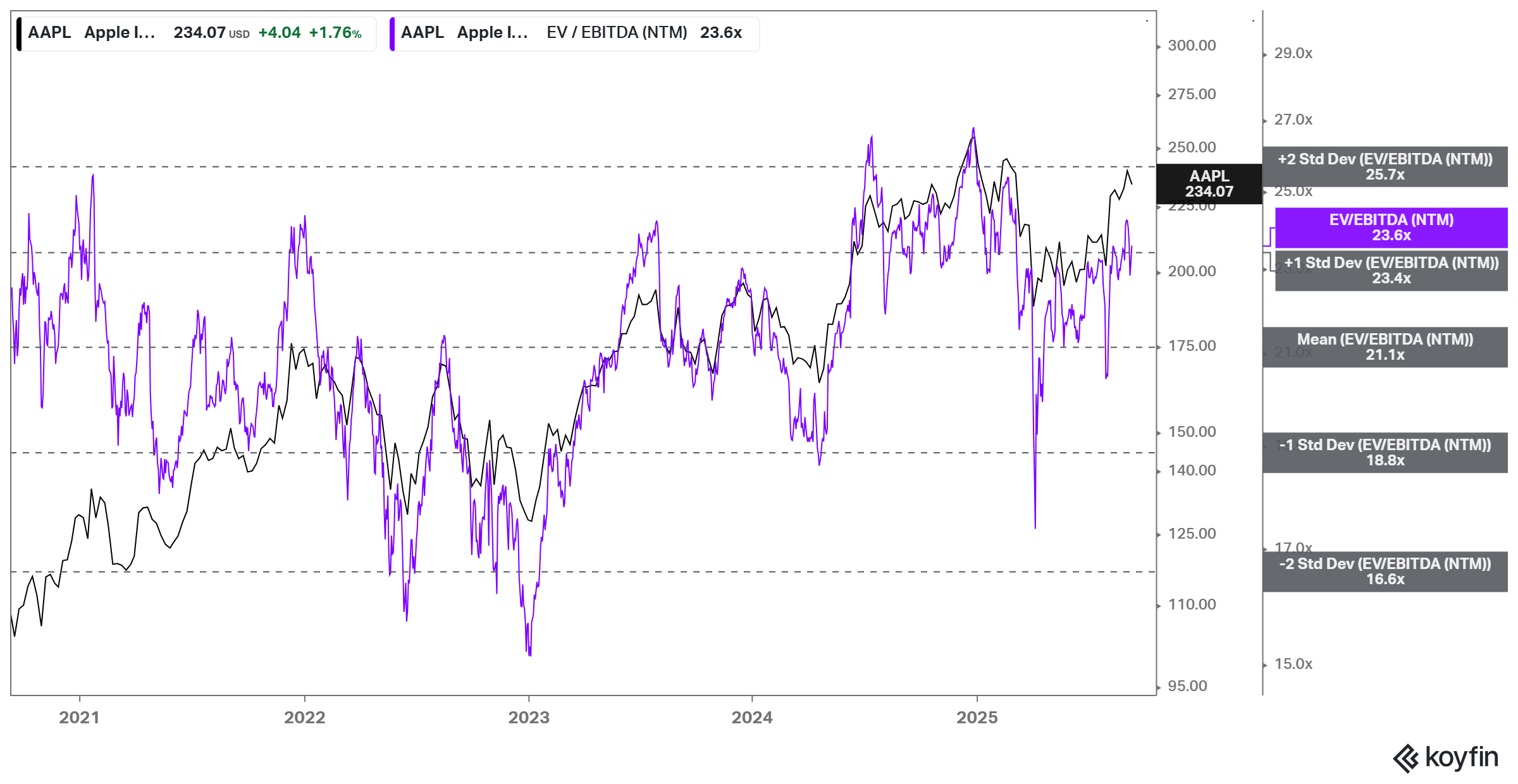

苹果目前的EV/EBITDA估值约为23.4倍,正处于过去五年的估值中枢区域。在疫情恐慌期或者去年市场避险情绪高涨的时候,苹果曾跌破19倍估值,那是市场恐慌定价。而在Vision Pro发布、AI板块情绪最热的时候,苹果估值曾短暂上冲26倍,但最终又回归中枢。这种长期在中枢来回震荡的走势,反映的是苹果作为“现金流机器”的底层逻辑越来越强,但市场对其新增长引擎的期待却没有兑现。

不过,从投资角度来看,这种情况未必是坏事。当前科技股整体估值已经被英伟达、微软、Meta这些AI龙头带高。相比之下,苹果显得更“便宜”,也更保守。在PE层面,苹果约为28倍,低于微软的35倍,略高于谷歌的27倍,而在自由现金流、回购力度和利润稳定性上,苹果毫无疑问仍是最稳的那个。

更别提苹果强悍的回购计划。2023财年苹果总计回购股票超过800亿美元,这种量级的回购,不仅提供了股价支撑,也持续稀释了外部股东的比例,提高了每股盈利能力。市场很容易低估这种“慢变量”的作用,但长期来看,持续回购+稳定利润增长,将不断推动股东价值向上。

所以,虽然苹果短期内看不到爆发性的AI产品线,但靠着产品力、价格策略、品牌忠诚度和回购体系,它仍然具备一线科技股应有的定价权。现在这个位置不便宜,但也远谈不上贵。如果你等的是市场犯错,那就耐心等待19倍EV/EBITDA左右的极端低估机会;但如果你接受“买稳健而非惊喜”的逻辑,现在也未尝不可开始分批布局。

从iPhone 17的销量来看,市场对苹果的悲观预期正在被扭转。而随着假日季的临近,苹果将在2025财年第一财季迎来营收和利润高峰。正如过去每一次被唱衰后重新爬坡一样,这家公司并不靠AI故事取胜,而是靠用户愿意为产品买单。所以,如果你问我“年底苹果还能不能涨回来?”我会说,不一定暴涨,但这波“迟到的反击”可能才刚刚开始。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

健康的循环系统,社会消费+股市,正反馈