9月议息会议:年内还要降息两次?真的吗?

Good afternoon,25BP,预防式降息。

惯例先进入会议声明变化要点赏析,重点是关注劳动力市场的变化吗?不,当然是吃瓜咯。

变化1:重新描述了宏观经济运行状态。

【原文摘录】Job gains have slowed, and the unemployment rate has edged up but remains low. Inflation has moved up and remains somewhat elevated.【译】就业增长放缓,失业率抬头但保持低位。通胀水平有所上升,依然有点高企。

变化2:降息主要受劳动力市场变化的影响。

【原文摘录】The Committee is attentive to the risks to both sides of its dual mandate and judges that downside risks to employment have risen.【译】美联储密切关注影响其双重使命的风险因素,并判断就业下行风险有所上升。

变化3:降息25BP。

【原文摘录】In support of its goals and in light of the shift in the balance of risks, the Committee decided to lower the target range for the federal funds rate by 1/4 percentage point to 4 to 4‑1/4 percent.【译】为支持自身目标,并考虑到风险平衡的变化,美联储决定,将联邦基金利率目标区间下调25BP至4%-4.25%。

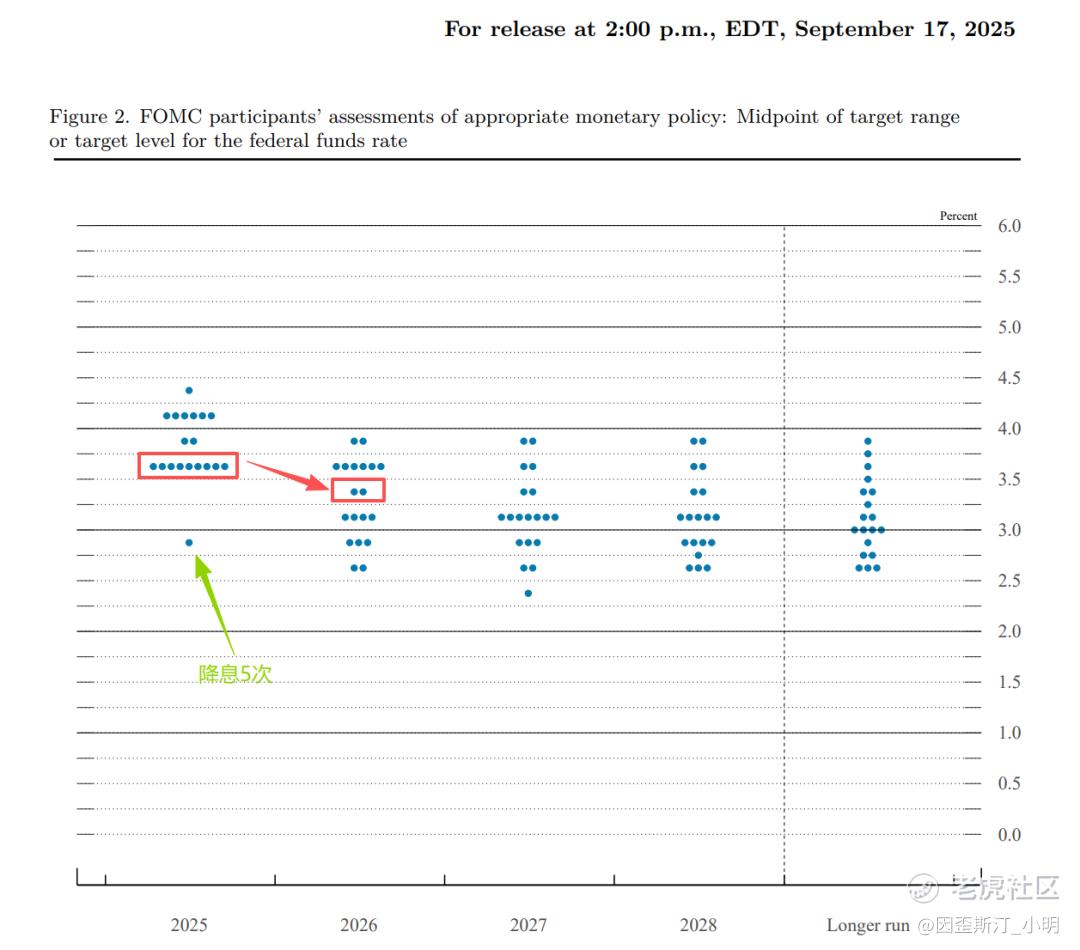

变化4:特朗普新塞进来的美联储理事米兰,投了反对票,希望降息50BP。

这期点阵图堪称灾难,美联储进来了脏东西,别说2026年预期指引了,2025年都已经玩不明白了,一个票委要加息25BP,一个票委要降息125BP(那肯定是米兰啦),作为参考,特朗普的需求是降300BP。

但还是正经的看一下,相比于6月会议时“多数人选择不降息,但中位数勉强维持降息两次”,9月会议近一半票委认为年内还有两次降息(全年共降三次),但2026年分歧巨大,中位数指向降息一次。

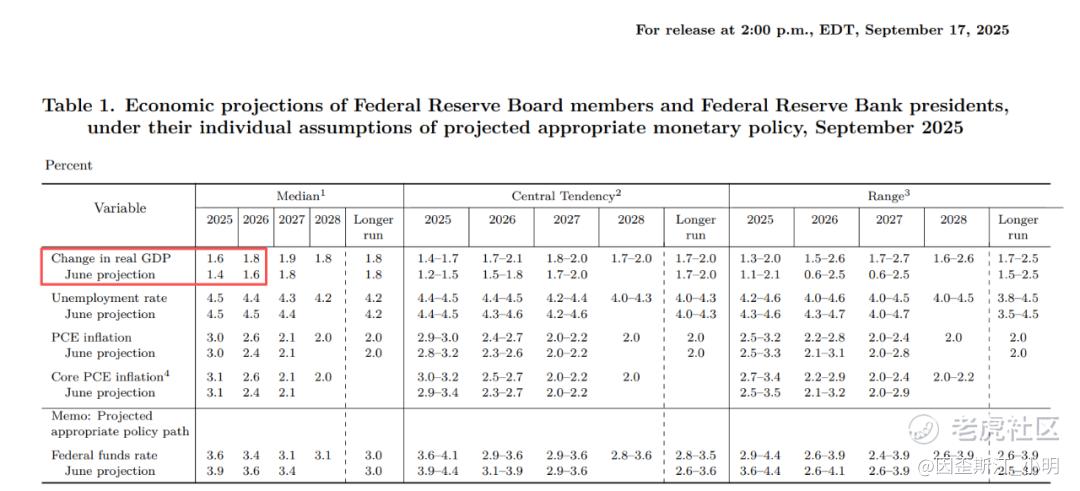

上调了2025年和2026年的经济增长预期,提醒市场,经济并不处于很糟糕的状态。

发布会要点:劳动力市场风险。

货币政策:预防式降息(25BP),而不是衰退式降息(50BP),鲍威尔称之为风险管理式降息(risk management cut)。

通货膨胀:4月以来高通胀风险已经下降,关税通胀的影响力减弱,当前2.9%的通胀率中0.3%-0.4%由关税贡献。

劳动力市场:就业市场处于供需两端都在放缓的奇怪平衡(curious balance),低雇佣低裁员,移民变化减少了供给,但观察到新增岗位大幅减少,需求开始下降得更多了。

独立性:虽然知道得不到答案,但发布会试图讨论这个话题的人更多了,甚至开场第一个问题就涉及这方面。

尽管点阵图给出的指引是还有两次降息,也就是接下来10月底和12月中各降25BP,但从发布会鲍威尔的态度来看,开启降息并不意味着持续降息,接下来两个月的劳动力市场数据会更大幅度的影响市场预期,逐次锚定。

无论是当下的25BP还是未来极度不确定的降息路径,对市场不会产生因为利率本身而带来趋势上的负面冲击,更多是基于经济数据预期波动对市场带来波动的影响。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。