降息25个基点几乎板上钉钉,“继续上攻”还是“卖出事实”?

9月17日,美联储将召开FOMC会议,市场普遍预期本次会议将迎来本轮货币政策的首次降息。市场已高度定价降息25个基点,关键不只是“降息是否发生”,而是美联储对后续路径的表述是否足够鸽派,从而决定市场接下来是“继续上攻”还是“卖事实回调”。

PART.01

降息背景:经济放缓、通胀回落,就业承压

从宏观数据来看,美联储降息有其现实背景:

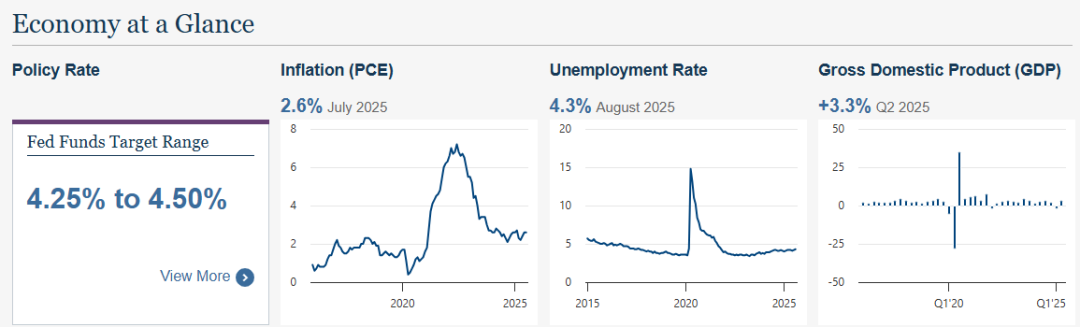

政策利率:目前联邦基金目标利率区间为4.25%—4.50%,处于近两年高点水平。

通胀:7月核心PCE为2.6%,较2022—2023年的高峰已明显回落,但仍略高于美联储2%的长期目标。

就业:8月失业率升至4.3%,为近几年相对高位,就业市场动能明显减弱。

经济增速:2025年二季度GDP同比增长3.3%,虽然保持正增长,但势头已较2023年的复苏高点放缓。

整体看,美国经济处于“温和增长+通胀趋稳+就业承压”的组合中,构成了美联储降息的现实条件。

PART.02

降息路径:25个基点概率高达96%,50个基点可能性低

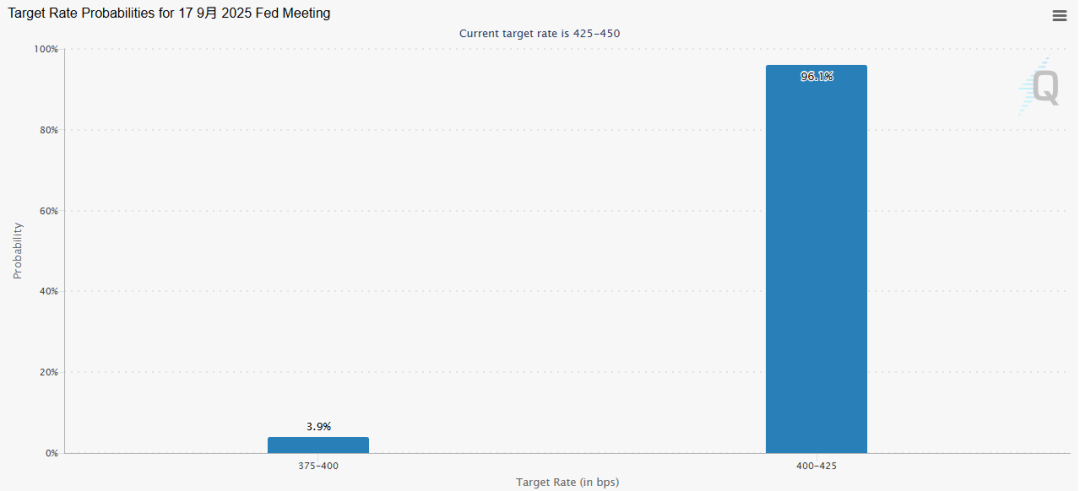

根据CME FedWatch工具,目前市场已经将25个基点降息完全计入价格:

降息25bp:概率为96.1%,几乎板上钉钉。若落地,将使联邦基金利率降至4.00%—4.25%。

降息50bp:概率仅为3.9%,区间会变为3.75%–4.00%。市场基本未作准备。若美联储意外大幅降息,可能引发市场的剧烈波动,投资者会解读为美联储对经济下行风险的担忧。

PART.03

历史视角:降息后资产通常怎么表现?

股市:多项历史研究显示,当美联储在长暂停后重启降息,尤其当股指距离纪录高点不足2%时,随后股票的前瞻表现往往好于平均。若降息后一年内没有发生衰退,市场通常表现良好。

历史并非万无一失——例如2007年9月美联储在标普距离高点约3%时降息(次年标普下跌约20%,并随后接近腰斩)。因此,是否随后出现衰退是决定长期表现的关键。短期内市场经常会“消化不良”出现回调。

债市:降息通常压低短端收益率,拉平或修正收益率曲线,但若通胀再次抬头则长期端可能上行,造成“利差震荡”。

黄金:在“通胀型宽松”的背景下,黄金历来表现突出。美国银行的分析显示,在过去25年里,只要央行在通胀仍高于2%的情况下放松政策,黄金价格从未下跌,平均年回报率可达13%。当前黄金已在2025年上涨逾40%,并预期在2026年冲击4000美元/盎司。

美元:若美联储降息幅度大于其他主要央行动作或市场认为美联储会更鸽派,美元可能承压,美元指数2025年已跌逾10%。

PART.04

日内(FOMC当日)必须盯的 6 个信号

l 声明措辞:是否把“更宽松路径”明确化?

l 点阵图:未来降息节奏(更多点位落在鸽派,市场会更乐观)。

l 鲍威尔新闻发布会:对就业、通胀和数据依赖性的表述最关键。

l 收益率曲线变化(2y/10y):短端快速下行但长期回升或持平,那么市场存在通胀隐忧。

l 市场宽度:若只有少数科技股撑盘而小盘/周期下跌,健康度低。

l 美元与黄金:短时间内美元明显下跌且金价快速拉升,通胀性宽松逻辑被市场接受。

总结

9月17日FOMC会议上,美联储极大概率选择降息25个基点,这是一次“预期之内”的宽松举措。对市场而言,短期或有震荡,但历史经验表明,在没有衰退的背景下,降息通常会支撑股市和风险资产:提高黄金与成长类资产的相对吸引力,降低短期债券收益率,并使分红/股息策略在收益型投资者中更受欢迎。

长期表现则取决于降息后经济是否继续保持稳健——如果降息是应对疲软,那短线的刺激可能难以弥补后续盈利下行的风险。因此,重点不在“降不降”,而在联储如何描绘后续路径与市场如何解读这幅图景。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。