紫金黄金国际,整个香港的知名基石全部都搞来了,就回拨10%——(02259.HK)2025年09月新股分析

保荐人:摩根士丹利亚洲有限公司 中信证券(香港)有限公司

招股价格:71.59港元一口价

集资额:249.84 亿港元

总市值:1878.51亿港元

H股市值:亿港元

每手股数 100股

入场费 7231.19港元

招股日期 2025年09月19日—2025年09月24日

暗盘时间:2025年09月26日

上市日期 2025年09月29日(星期一)

招股总数 34899.07万股H股

国际配售 31409.16万股H股,约占 90.00%

公开发售 3489.91万股H股,约占10.00%

计息天数:1天

稳价人 大摩

发行比例 13.30%

市盈率 50.21

公司简介:

紫金黄金国际是紫金矿业的所有黄金矿山(除中国之外)整合而成的全球领先黄金开采公司之一。凭借紫金矿业在低品位难采选资源勘查、开发及运营的管理竞争优势,成为一家全球领先的市场化的黄金开采公司,主要从事黄金的勘查、开采、选矿、冶炼、精炼及销售。

截至目前,紫金黄金国际在中亚、南美洲、大洋洲和非洲等黄金资源富集区持有8座黄金矿山权益,包括塔吉克斯坦吉劳/塔罗金矿、澳大利亚诺顿金田金矿、圭亚那奥罗拉金矿等核心资产,截至2025年6月30日,这些矿山的黄金资源量达1768.4吨。通过持续的金矿资源收购、开发及运营效率的提升,紫金黄金国际已成功在全球黄金开采行业中确立了领先地位,并取得强劲增长的往绩记录,是全球黄金行业增长最快的矿业公司之一。

根据弗若斯特沙利文的资料,紫金黄金国际截至2024年12月31日的黄金储量和2024年的黄金产量分别位居全球第九和第十一。2022年至2024年黄金产量的复合年增长率达到21.4%,归母净利润的复合年增长率为61.9%。

截至2024年12月31日,紫金矿业在全球17个国家拥有超过30个大型的矿业项目,涵盖金、铜、锂、锌等金属。紫金矿业拥有的资源储量和产量、营业收入及利润、资产总值及市值均已进入全球矿业公司前五位。

截至2024年12月31日止3个财年及2024年、2025年前6个月:

紫金黄金收入分别约为美元18.18亿元、22.62亿元、29.90亿元、14.03亿元及19.97亿元,年复合增长率为28.24%;

毛利分别约为美元6.20亿元、5.93亿元、11.34亿元、5.18亿元及9.28亿元,年复合增长率为35.21%;

净利润分别约为美元2.90亿元、3.22亿元、6.21亿元、2.77亿元及6.25亿元,年复合增长率为46.20%;

毛利率分别约为34.13%、26.20%、37.94%、36.91%及46.46%;

净利率分别约为15.97%、14.24%、20.75%、19.77%及31.28%。

来源:LiveReport大数据

2022-2024年公司收入高速增长,特别是2024年同比增长32.2%,毛利、净利均大幅提升,主要得益于黄金平均售价的提升。

截至2025年6月30日,公司经营现金流为4.17亿美元,账上现金3.64亿美元。

这个票又是执行了机制b的回拨10%,重点这还是个大盘股市值的票啊,这种票也玩机制b真是让散户没什么货了。

机制B则是引入新选项,要求发行人先选定公开认购部分的比例,该比例下限为发售股份的 10%,且无回拨机制。

二、基石投资者

基石投资者有有30家,认购占比49.94%。这个真是豪华阵容。

共有7家承销商

保荐人历史业绩:

摩根士丹利亚洲有限公司

中信证券(香港)有限公司

2.中签率和新股分析

(来自AIPO)

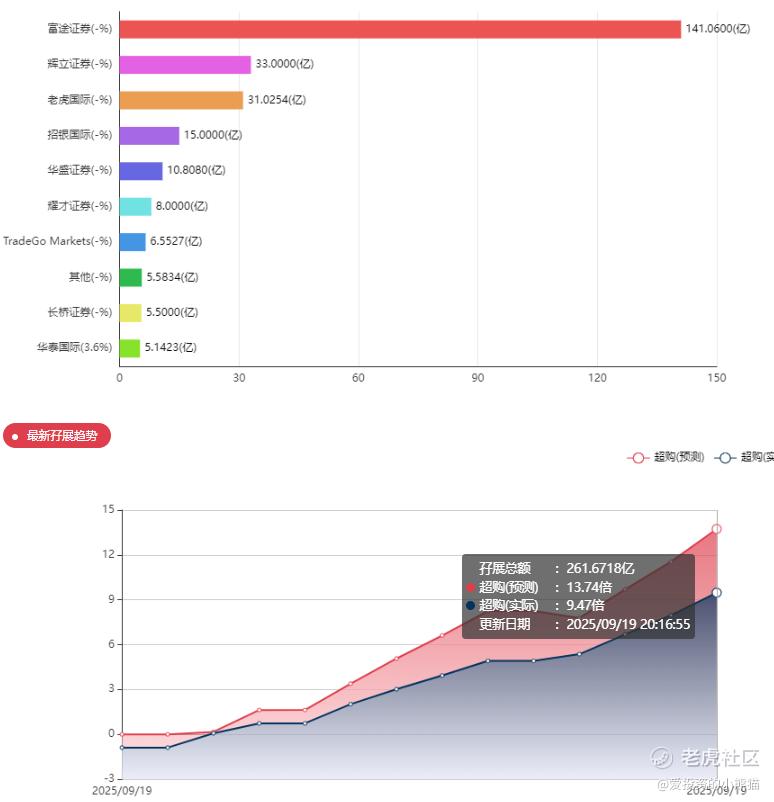

目前展现的孖展已超购134.75倍,反正现在没有回拨机制了,超购1000倍都无所谓了。散户自己卷自己。

中签率分析

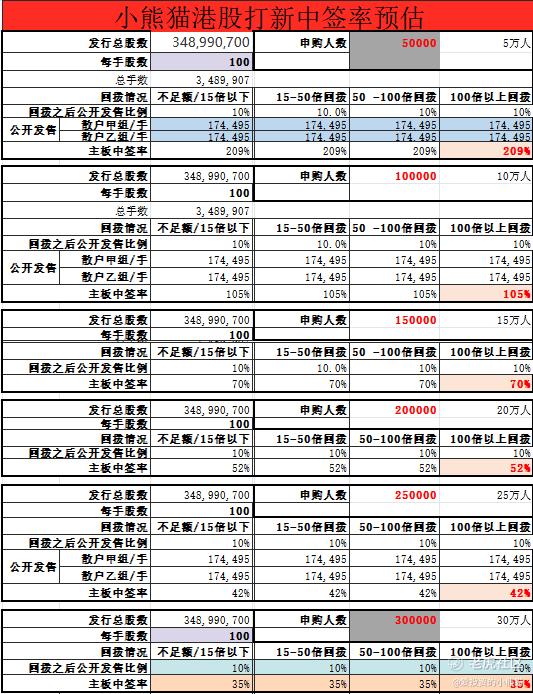

关于一手中签率方面,无论孖展多少倍,紫金本次公开发售仅占10%,无回拨空间,按照20万人来参与预估一下,一手中签率52%,这一次因为募资的金额较大,中签率应该高了不少。

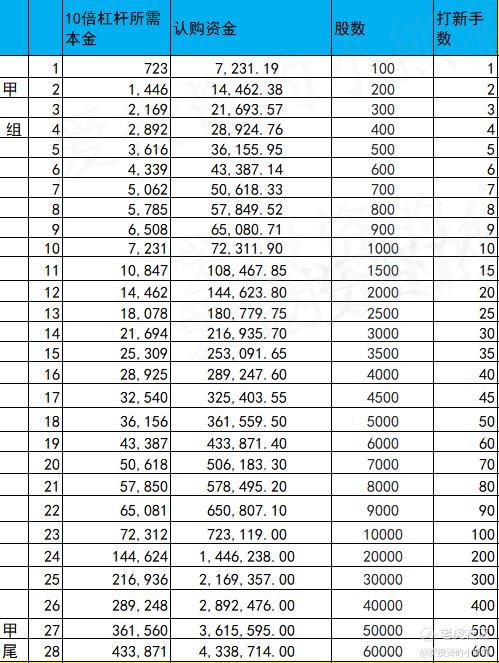

甲组的各档融资所需要的本金还有融资金额对应如下表:

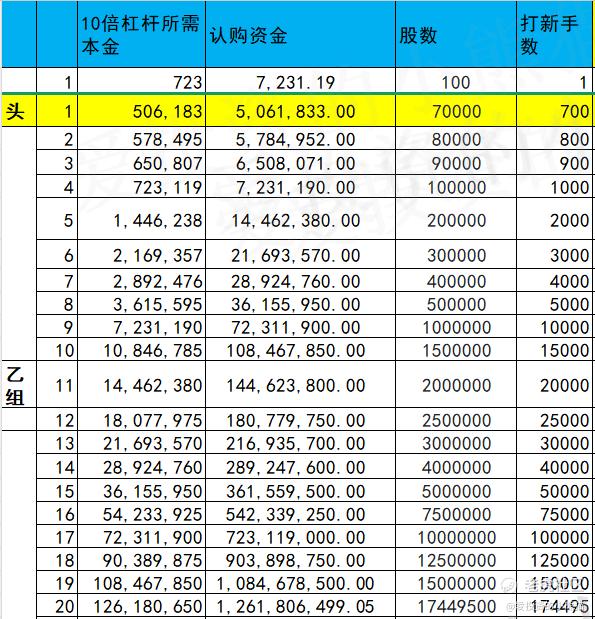

乙头需要认购资金507万,乙组的各档融资所需要的本金还有融资金额对应如下表:

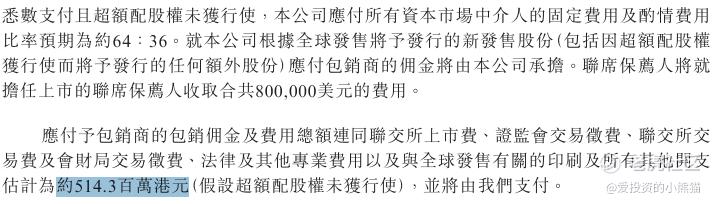

然后这个票招股书上按发售价71.59港元计算,公开的上市所有开支总额约为5.14亿港元,募资额约249.84亿港元,占比约2.06%,开支相比募资额算是特别少了。

这票打不打?且看我下面的分析:

紫金黄金国际是紫金矿业(2899.HK)100%控股的子公司,此次分拆上市前未进行过公开市场融资。其资产整合路径清晰:2025年6月,紫金矿业将旗下8座海外金矿(分布于中亚、南美、非洲、大洋洲)注入紫金黄金国际,包括哥伦比亚武里蒂卡金矿(2024年产量10吨)、澳大利亚诺顿金田金矿等核心资产。这些矿山在注入前已通过紫金矿业的并购和技术改造实现盈利,例如苏里南罗斯贝尔金矿在收购后一年内扭亏为盈 。

从融资结构看,紫金黄金国际的发展主要依赖母公司资金支持。例如,2024年收购哈萨克斯坦Raygorodok金矿的过渡性贷款(约80亿港元)将通过本次IPO募资偿还 。这种“内生增长+母公司输血”的模式,虽避免了早期融资稀释股权,但也意味着上市前估值完全由资产质量和盈利预期决定。

紫金黄金国际(02259.HK)本次IPO引入了阵容豪华的基石投资者,合计认购金额达16亿美元(约124.68亿港元),占全球发售股份的49.9%,锁定期为6个月 。根据招股书及权威媒体披露,具体基石投资者名单如下:

一、核心机构投资者

1. 主权财富基金与国际资管巨头

GIC Private Limited(新加坡政府投资公司):全球最大主权基金之一,管理资产超千亿美元,重点布局资源类资产 。

BlackRock(贝莱德):全球最大资产管理公司,管理规模超10万亿美元,长期看好黄金行业的避险属性 。

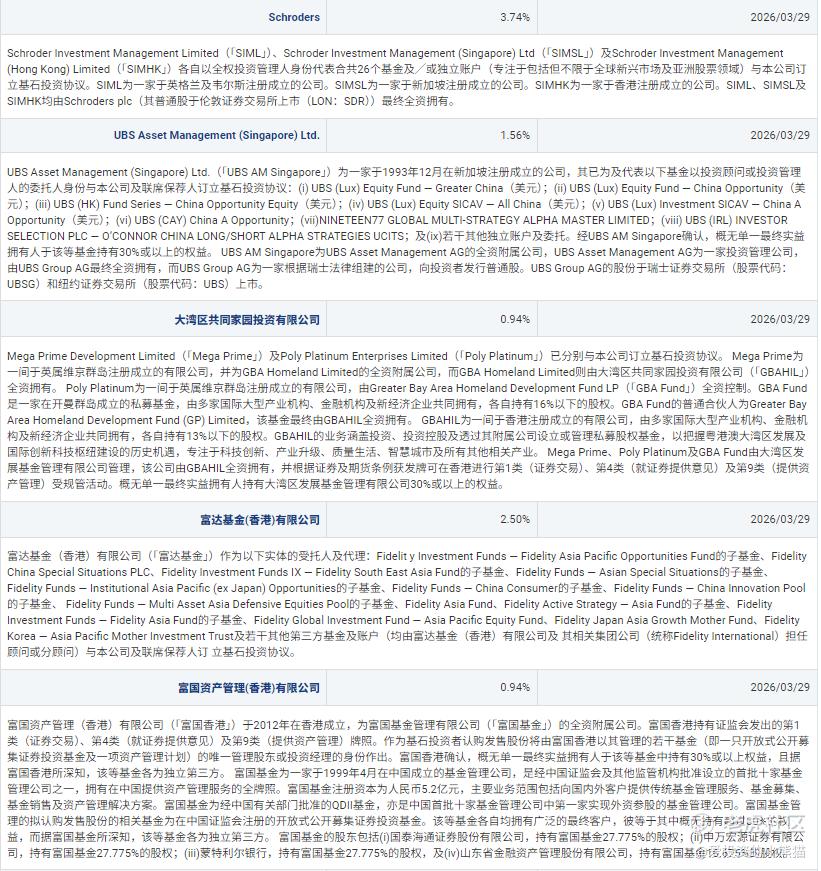

Schroders(施罗德投资):欧洲历史最悠久的资管公司之一,管理资产约8,000亿美元,侧重价值投资 。

富达基金(香港)有限公司:全球知名共同基金公司,管理资产超4万亿美元,在矿业领域有丰富投资经验 。

2. 顶尖私募与对冲基金

HHLR Advisors, Ltd.(高瓴资本):亚洲领先的私募股权投资机构,通过旗下HHLR参与,曾投资多家矿业龙头 。

Millennium Management(千禧年基金):全球最大对冲基金之一,管理规模超600亿美元,擅长事件驱动策略 。

Oaktree Capital(橡树资本):专注困境资产投资的全球巨头,管理资产约1,600亿美元,对资源行业周期有深刻理解 。

IDG Breyer Fund:由IDG和Breyer资本联合设立,聚焦科技与资源交叉领域投资 。

3. 中资机构与产业资本

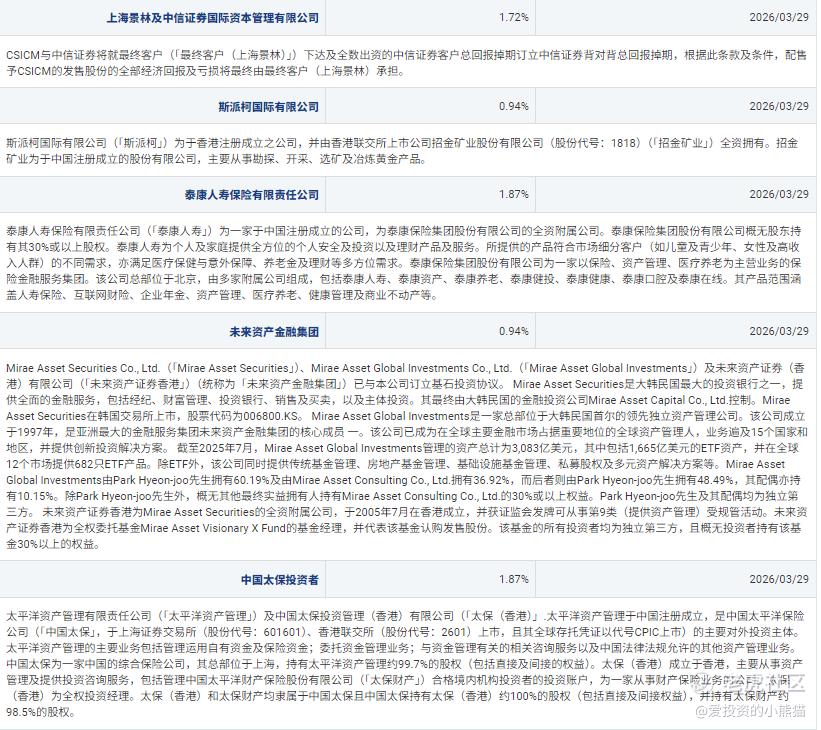

中国太保投资者:中国太平洋保险集团旗下投资平台,代表险资参与长期价值投资 。

泰康人寿:中国领先的保险资管公司,管理资产超2.8万亿元,重点布局黄金等实物资产 。

汇添富投资者:国内头部公募基金,管理规模超1.6万亿元,通过专项产品参与配售 。

斯派柯国际有限公司:由招金矿业(01818.HK)全资拥有,体现黄金行业内的战略协同 。

4. 其他知名机构

Baillie Gifford:苏格兰历史最悠久的资管公司之一,管理资产超4,000亿美元,以成长股投资著称 。

UBS AM Singapore:瑞银集团新加坡资产管理部门,管理资产超3万亿美元,关注全球资源配置 。

加皇环球资产管理(亚洲)有限公司:加拿大皇家银行旗下资管平台,侧重跨境资源投资 。

紫金黄金国际的基石投资者覆盖主权基金、国际资管、中资机构及产业资本,形成多元化的资本结构,为公司上市后的长期发展提供了坚实支撑。GIC、贝莱德、高瓴等顶尖机构的参与,为IPO提供了“背书效应”,显著降低破发风险。

紫金黄金国际的上市是紫金矿业“释放黄金业务价值”的关键一步。其核心资产优质、增长确定性强,当前1672亿港元的估值处于合理区间下限,叠加基石投资者加持和市场情绪推动,美联储降息升温,黄金避险需求稳固 ,短期破发风险较低。对于投资者而言,若能以发行价(71.59港元)获配,可博弈上市初期溢价;长期则需关注金价走势和产能释放进度,1600亿港元以下具备配置性价比。紫金黄金几乎把整个香港的知名基石全部都搞来了。

总结下现在市场上国配真的太多太多了,这么多国配下过去中签率甚至都可能不如公配了,最近紫金和奇瑞国配都太火了,而且现在大家对国配,无论是散户还是机构,都到了饥渴的程度了 。都觉得公配中签中的少,想去国配玩。然后中间商加价都加的离谱了。

紫金黄金,募资240亿,假设公配200倍的话,300万本金10倍融资2800万公配中签率能中14手,每一手7231*14手=101234,十万块钱的货,这个票固然会好大家都知道,紫金基石嘛,紫金这个票基石全明星阵容一堆机构配着的,哪怕要做6个月基石甚至都能出来后吃肉!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 洗头用漂柔·2025-09-20这个基石阵容真是强大,值得关注点赞举报

- 尖沙咀啵嘴·2025-09-22你准备打这个吗点赞举报

- 林德布格·2025-09-20涨势可期!📈🎉点赞举报