西普尼,福建莆田国资委投了,金表行业的龙头企业——(02583.HK)2025年09月新股分析

保荐人:中国平安资本(香港)有限公司

招股价格:27.00港元-29.60港元

集资额:2.86亿港元-3.14亿港元

总市值:15.88亿港元-17.41亿港元

H股市值:15.88亿港元-17.41亿港元

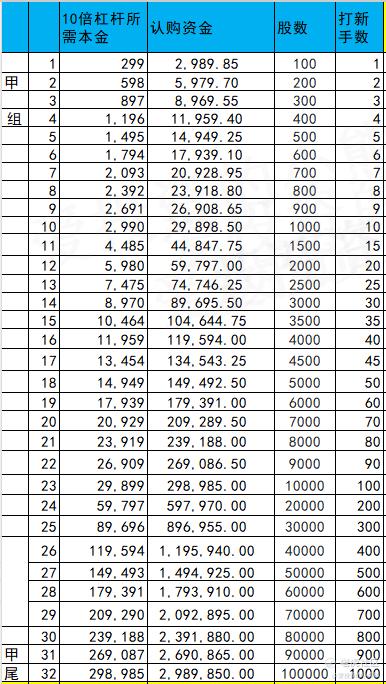

每手股数 100股

入场费 2989.85港元

招股日期 2025年09月19日—2025年09月24日

暗盘时间:2025年09月26日

上市日期 2025年09月29日(星期一)

招股总数 1060.00万股

国际配售 954.00万股,约占 90.00%

公开发售 106.00万股,约占10.00%

计息天数:1天

稳价人

发行比例 18.02%

市盈率 31.62

公司简介:

西普尼是中国的黄金表壳手表及黄金表圈手表设计商、制造商和品牌拥有人。

公司在OBM业务模式下拥有两个自主手表品牌,即核心品牌“HIPINE(西普尼)”及副品牌“GOLDBEAR(金熊)”。公司的OBM业务主要专注于定价亲民的大众市场,目标客户为中国二线城市(如西安、乌鲁木齐及哈尔滨)及三线城市(如包头、唐山及烟台)的中等收入消费者。

公司的OBM手表产品组合包括一系列传统手表、智能手表及OBM手表的手表部件(如表带)。于2025年5月31日,公司的OBM产品组合包含超过10,000个SKU(库存单位)。

公司亦为ODM客户开发及制造 (i) 手表,包括传统手表及智能手表;以及 (ii)饰品,包括 (a) 贵金属饰品及产品,例如金条、可佩戴饰品(例如耳环、戒指及手镯)及装饰品及 (b) 表带及其他手表饰品,并为其手表及饰品提供受托加工服务。

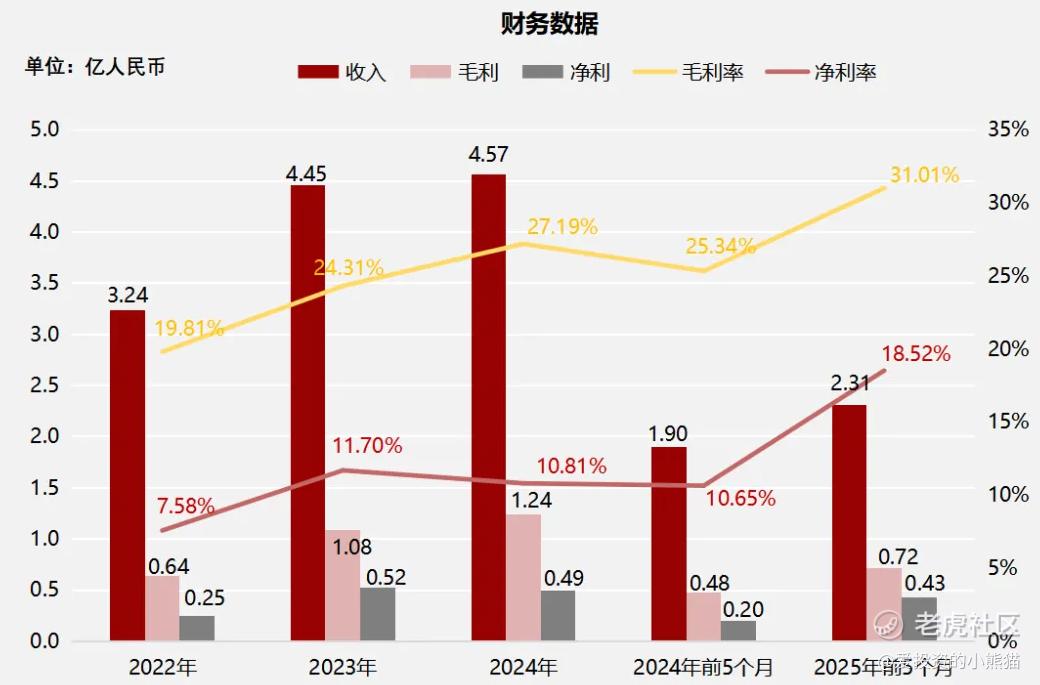

2022、2023、2024财年及2024、2025年前5个月:

西普尼收入分别约为人民币3.24亿元、4.45亿元、4.57亿元、1.90亿元及2.31亿元,年复合增长率为18.76%;

毛利分别约为人民币0.64亿元、1.08亿元、1.24亿元、0.48亿元及0.72亿元,年复合增长率为39.14%;

净利润分别约为人民币0.25亿元、0.52亿元、0.49亿元、0.2亿元及0.43亿元,年复合增长率为41.80%;

毛利率分别约为19.81%、24.31%、27.19%、25.34%及31.01%;

净利率分别约为7.58%、11.70%、10.81%、10.65%及18.52%。

来源:LiveReport大数据

截至2025年5月31日,公司经营现金流达人民币-1055.8万元,账上现金591.1万元。

二、基石投资者

基石投资者无

共有6家承销商

保荐人历史业绩:

中国平安资本(香港)有限公司

2.中签率和新股分析

(来自AIPO)

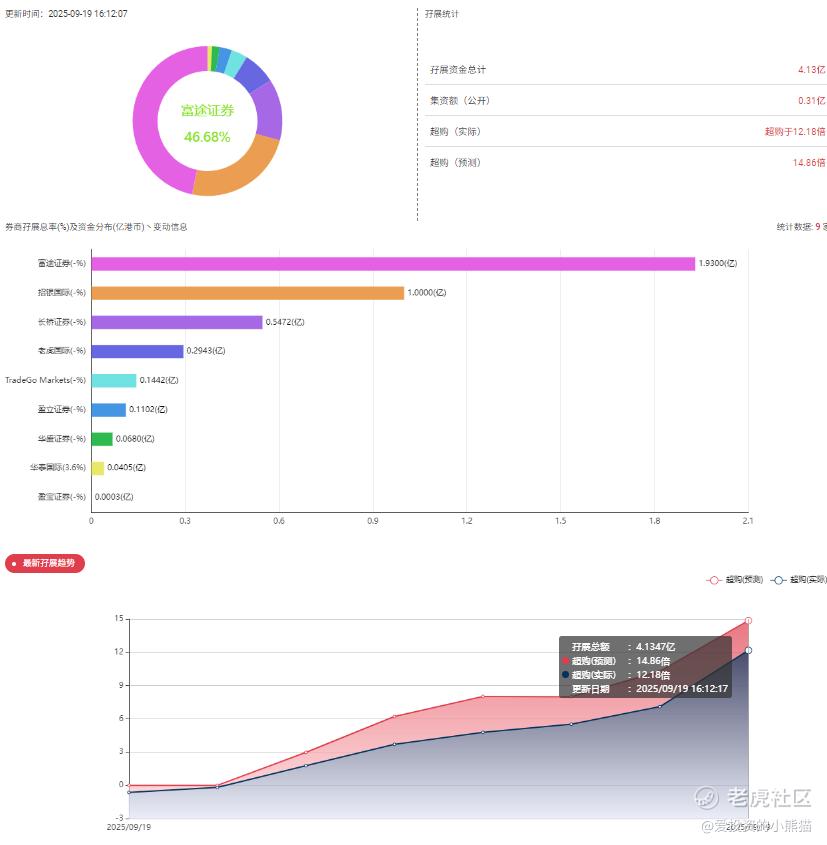

目前展现的孖展已超购12.18倍,

中签率分析

西普尼本次IPO采用港交所「机制B」模式,公开发售与国际配售比例固定为10:90,无回拨机制。关于一手中签率方面,无论孖展多少倍,公配都是10%,按照20万人来参与预估一下,一手中签率2%!不过这次刚刚好和紫金黄金一起来了,中签率应该是没那么高!

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金528万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数28.30港元计算,公开的上市所有开支总额约为4460万港元,募资额约3.00亿港元,占比约14.87%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

西普尼自2013年成立以来,通过多次股权融资及新三板挂牌积累资金,为港股IPO奠定基础。其融资历程呈现以下特点:

1. 早期定增与估值波动

2017年1月:向仙游县橡树电子发行366.67万股,募资5000万元,对应估值5亿元。

2018年5月:向自然人范蓉芳发行191.33万股,募资2816万元,估值升至5.97亿元。

2018年9月:引入私募基金九贺投资、德岳九帆,合计募资2944万元,估值维持约6亿元。

2. 国资入局与估值回升

2023年6月:向莆田市国资委旗下金银谷投资定增764.5万股,募资1.22亿元,估值跃升至7.7亿元。此次融资标志着地方政府对其业务模式的认可,同时为后续港股IPO铺路。

3. 历史估值增长缓慢

从2017年到2023年,公司估值仅增长54%,年均复合增长率不足8%。这反映出传统金表业务增长乏力,以及资本市场对其智能穿戴转型的观望态度。

4. 股东结构与控制权集中

上市前,创始人李永忠家族通过一致行动协议持有61.6%股权,莆田市金银谷投资持股20.4%,为第二大股东 。值得注意的是,2024年11月港股递表前,8名小股东以4.2万元被回购0.0017%股份,显示部分早期投资者选择退出。

西普尼是传统金表行业的龙头企业,但面临黄金价格波动、消费需求疲软及智能穿戴转型压力。其港股IPO估值偏高,且保荐人历史项目表现平平,31倍的市盈率。由于按照机制b来发行,目前按机制B发行的票首日走势都还不错,并且又是小票,就是搏一搏咯。

这个票募资金额就2~3个亿,整个公司15亿-17亿估值,这票就不用想着入港股通了,离的太远了,就是个小票逻辑啊 。万一公配超过1000倍,所有档位都要一手抽签了。

这一个新股跟紫金黄金是冲突的,同一天招股的就么没办法,紫金跟西普尼是同一天招股的票,就不能同时认购了。奇瑞和紫金可以同时网页上点认购、完全符合接龙(我们术语、叫串烧)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 57c0bdb3·2025-09-21表很漂亮,销量估计不错点赞举报

- 米格21·2025-09-21这东西有谁会买监守自盗而已点赞举报

- 尖沙咀啵嘴·2025-09-22利润不低啊点赞举报

- 焦糖布丁11·2025-09-21关注西普尼!👍点赞举报

- 超越666888·2025-09-221点赞举报

- 超越666888·2025-09-211点赞举报