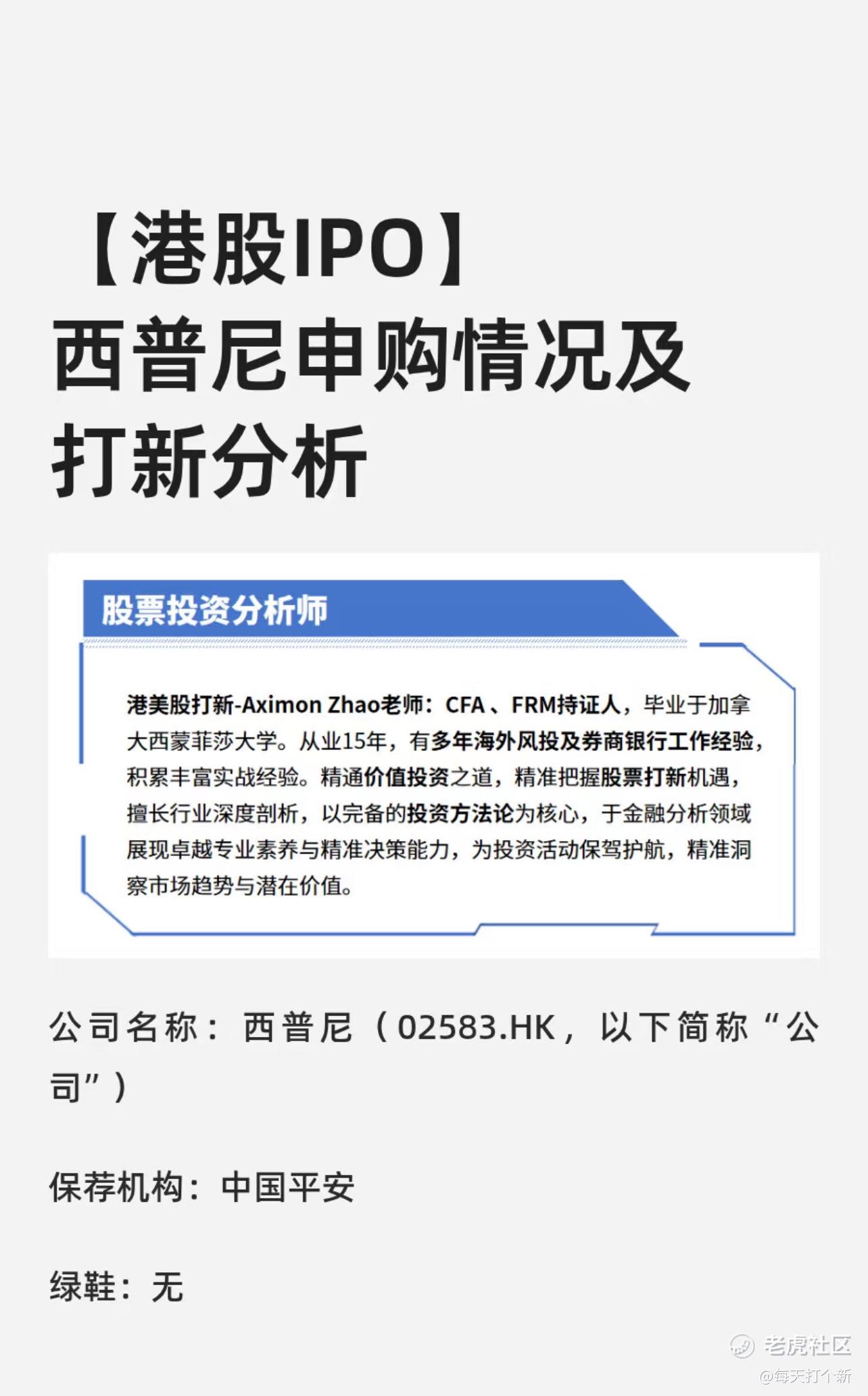

港股IPO:西普尼打新分析

🔍 核心看点:黄金手表龙头,但业务悄悄“变味”

主业萎缩,转型代工:

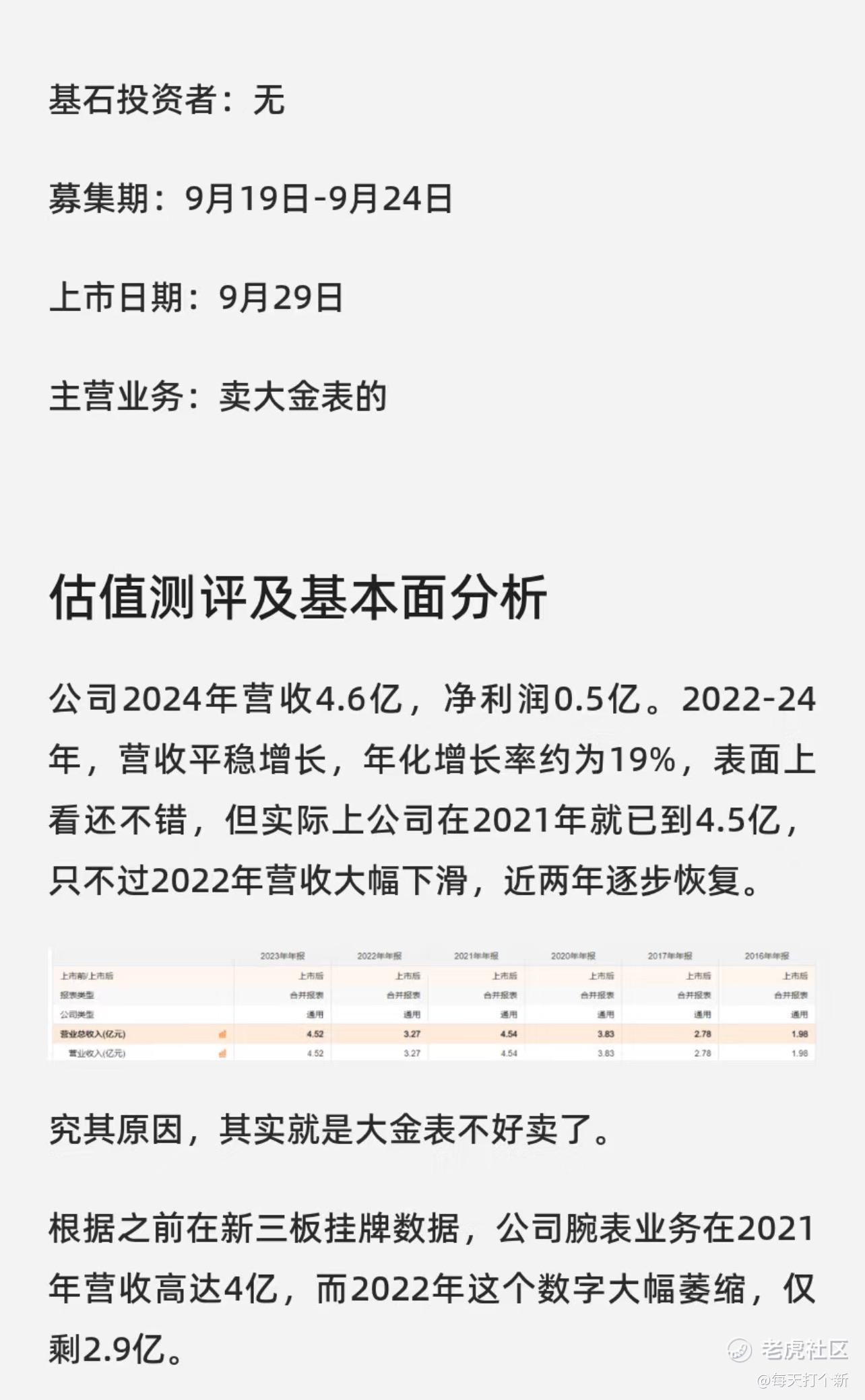

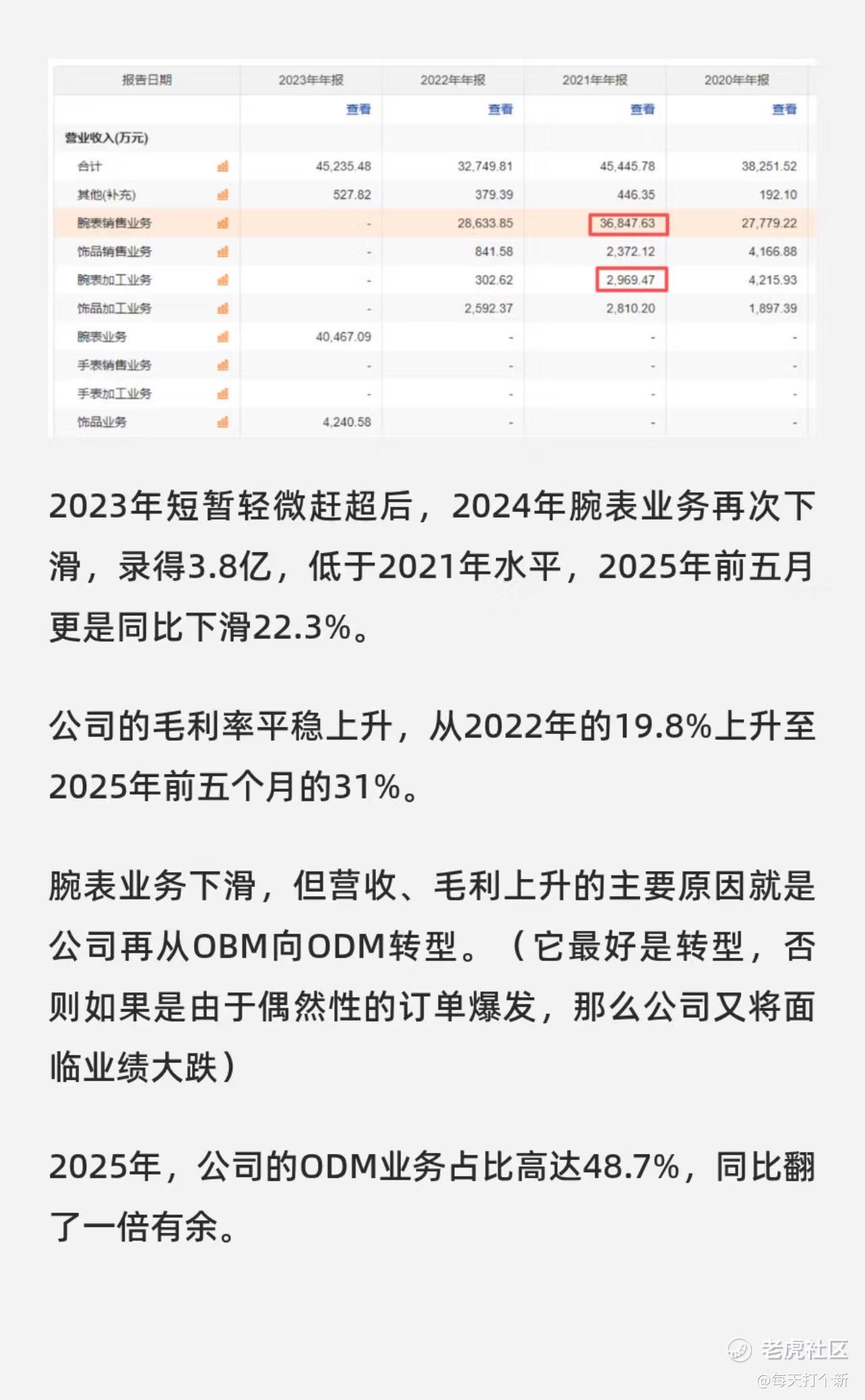

公司是中国最大的足金手表品牌,但自家手表卖不动了!2025年前5个月,手表营收直接下滑22.3%。

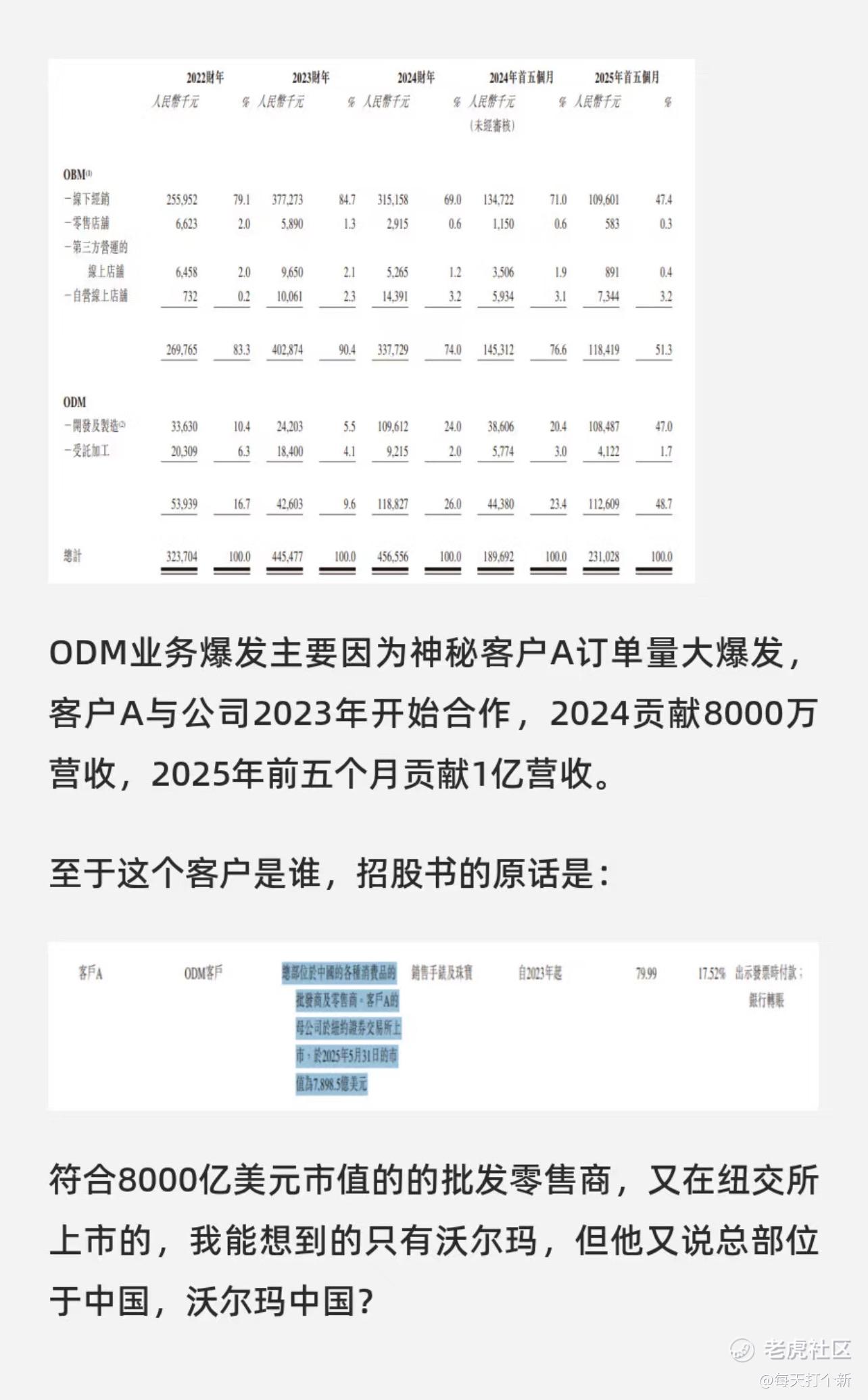

无奈转型给珠宝品牌做代工(ODM),代工业务占比翻倍到48.7%,甚至接了个“神秘大客户”单子(疑似沃尔玛?),半年贡献1亿营收。

划重点:代工虽赚钱,但可持续性存疑,万一订单没了业绩可能就没了

估值看似便宜,暗藏风险:

发行市盈率约22-24倍,比周大福(26倍)低,但公司利润增长靠代工撑场,主业疲软。

没有基石投资者、没有绿鞋机制(稳价手段),保荐人平安证券历史项目常破发,心虚信号+1。

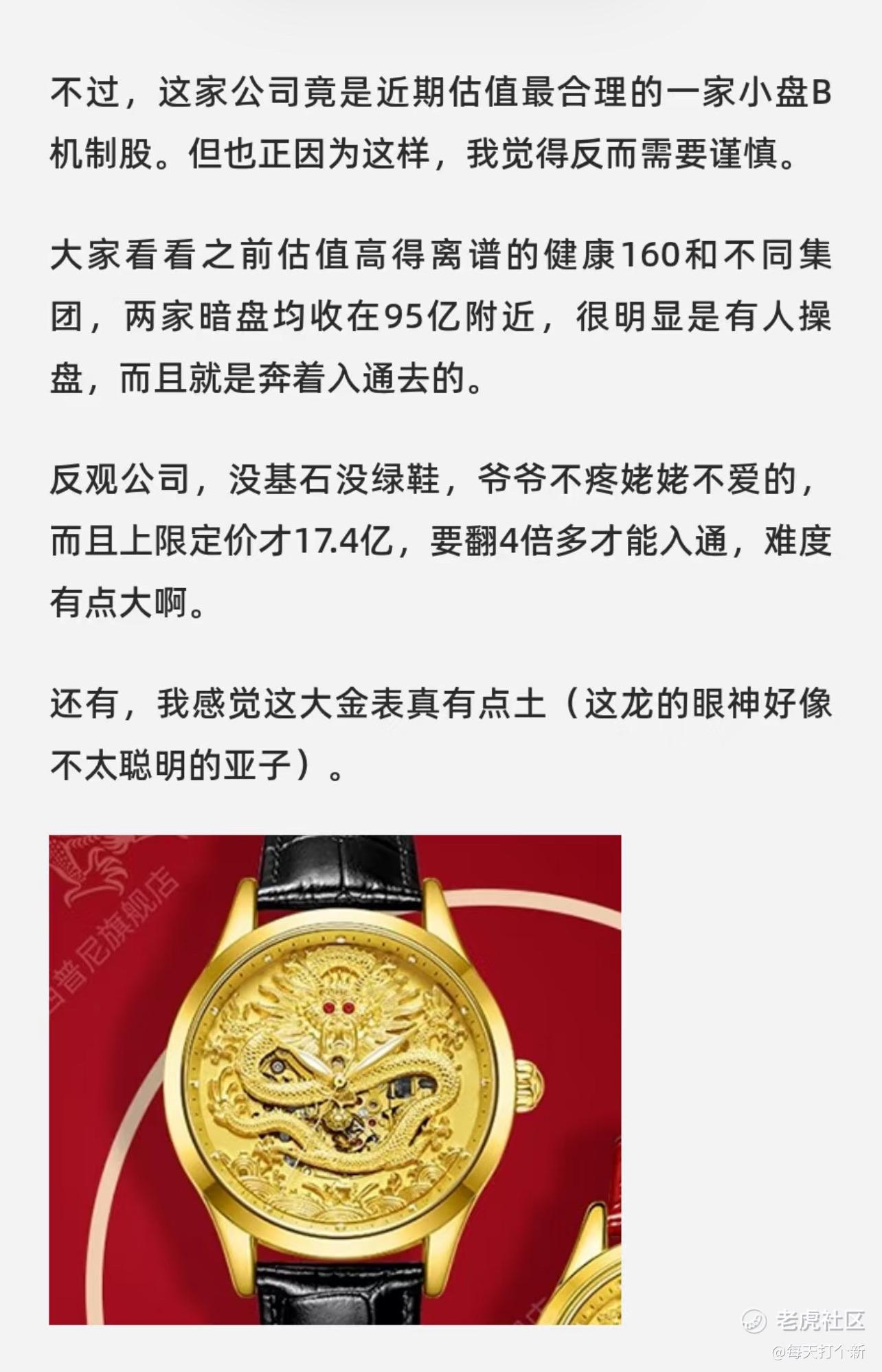

设计土味?网友吐槽“龙表像地主家傻儿子”

实锤!这款金表上的龙雕纹眼神呆滞,网友锐评:“这龙怕不是没睡醒?”

风格偏向二三线中年市场,年轻人可能觉得土酷土酷的……

看上去3位数孖展,但其实只有不到35亿的孖展金额。同期的紫金黄金已经来到了580亿,这个差距还将进一步拉大。

没办法,谁叫他头这么铁,跟紫金黄金一起上,只要不是risk seeking天天想着变摩托的激进投资者,我想大多数人,相比于打一个没基石没绿鞋的票子,大概率还是偏向紫金黄金的。

$紫金黄金国际(02259)$ $西普尼(02583)$$恒生指数(HSI)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

1

举报

登录后可参与评论

暂无评论