博泰车联, 中国智能座舱港股第一股——(02889.HK)2025年09月新股分析

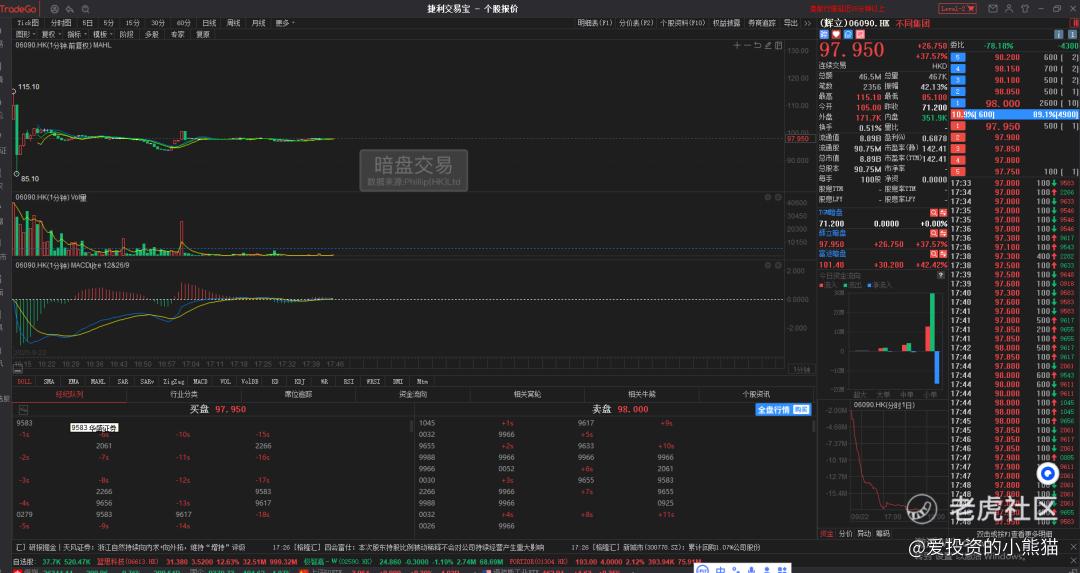

先看看今天 $不同集团(06090)$,定价:71.2港元(62.01-71.2),顶头稳中1手,其他档位全部抽签 。富途涨54%,成交额7800万,辉立41%涨幅,成交额6570万,累计1400万,要知道公司募资7.82亿,机制b回拨10%也就才7.8亿,开盘之后散户一顿狂卖,不过始终维持了在98块钱附近,这位置也刚刚好是入通门槛90亿的市值。

还好买的最多的不是9633了,是2266和0085这些,2061和9617这两个在做T,是有没有卖。

这个票盘中是很冷清的,尤其是开盘一小时之后,都没什么成交额了,买盘卖盘都很空,稀稀拉拉的都就几手的那种,开盘那一波该卖的散户都走完了,该卖的国配也都砸光了,后面就没什么成交额;

盘中我们开盘103进去的,尾盘拉升还t出来了,捡了1.4万的利润。不过在ft暗盘价格是买高了,其实是不建议去搞的,我们买这个纯粹是因为国配那边拿货实在是太少了,就1%的货配,公配也就几手货,一千万就十几万,整体算下来才0.5%的货配,所以就想着能暗盘吃一些玩玩。暗盘捞绝对是是不倡导的,什么时候该买什么时候不该,这个讲究是很多的,我们平时是比较少出手弄这个的,要不是国配那边下单了,可能都不会看,多半票暗盘都是一步到位了。

博泰车联(02889.HK)

保荐人:中国国际金融香港证券有限公司 国泰君安融资有限公司 招银国际融资有限公司 华泰金融控股(香港)有限公司 中信证券(香港)有限公司

招股价格:102.23港元一口价

集资额:10.67 亿港元

总市值:153..34亿港元

H股市值:72.58亿港元

每手股数 20股

入场费 2065.23港元

招股日期 2025年09月22日—2025年09月25日

暗盘时间:2025年09月29日 上市日期 2025年09月30日(星期二)

招股总数 1043.69万股H股

国际配售 939.32万股H股,约占 90.00%

公开发售 104.37万股H股,约占10.00%

计息天数:1天

稳价人 中金

发行比例 6.967%

市盈率 -26.56

公司简介:

博泰车联(PATEO)成立于2009年,总部位于上海,是中国智能座舱与智能网联领域的全栈式解决方案提供商,专注于为车企提供“硬件+软件+云端”一体化技术服务。

根据灼识谘询的资料,按2024年的出货量计,公司是中国乘用车智能座舱域控制器解决方案的第三大供应商,市场份额7.3%,仅次于市场份额为21.7%及10.4%的参与者。

公司创立以来,凭借持续的技术创新和行业深耕,成为智能汽车生态的核心参与者之一,产品覆盖40余个汽车品牌、200多款车型,客户包括吉利、奇瑞、阿维塔、岚图等头部车企,并与高通、**、小米等科技巨头建立战略合作。

核心产品与技术

1. 智能座舱域控制器

高端市场领先:作为首批量产高通8155芯片智能座舱方案的企业,博泰在2024年以11.9%的市场份额位列中国本土新能源汽车智能座舱域控制器供应商第二,并拿下高通8295芯片高端方案定点数量行业第一。其基于骁龙座舱平台至尊版(QAM8397P)的解决方案已获得某中国头部车企量产项目定点,支持中央计算架构和多模态交互。

硬件架构创新:采用分层解耦设计,整合仪表、车载娱乐系统、全景环视等功能,实现“一芯多屏”集成控制,支持OTA升级和软件定义汽车 。

2. 车规级操作系统与AI交互

擎OS操作系统:自主研发的模块化操作系统,兼容鸿蒙、Linux等多平台,可快速适配不同硬件配置,帮助车企缩短20%开发时间、降低60%开发成本。例如,其将擎OS核心模块集成到鸿蒙系统,满足阿维塔等客户的定制需求。

全场景智慧交互:全球首创“汽车全场景智慧交互系统”,通过车身面板发声和振动感知技术,实现车外语音控制(如轻敲车身即可播放音乐),革新了人车交互边界。此外,端云一体化AI Agent平台支持开放域自由对话、情绪感知和个性化界面生成,让座舱进化为“会感知的智能伙伴”。

3. 智能网联与云端服务

端云协同能力:提供在线导航、远程车辆控制、大数据分析等云端服务,支持“人车家”全生态互联(如与小米智能家居联动),并通过OTA实现功能持续迭代 。

安全体系:车联网安全方案覆盖芯片级硬件认证、端到端数据加密和TSP平台防护,处理过近千件重大安全事件,技术实力获奥迪、沃尔沃等国际车企认可 。

4. 技术壁垒与生态布局

专利与研发:累计申请专利超6000件(发明专利占比80%),覆盖智能网联全产业链,尤其在语音识别、多模态交互、芯片集成领域具有领先性。近三年研发投入超7亿元,与上海微电子等成立合资公司,推动国产芯片替代。

战略合作伙伴:与高通、**、地平线等深度合作,同时加入“智能汽车芯片自主安全可控创新战略联盟”,参与国家车规芯片标准化工作。

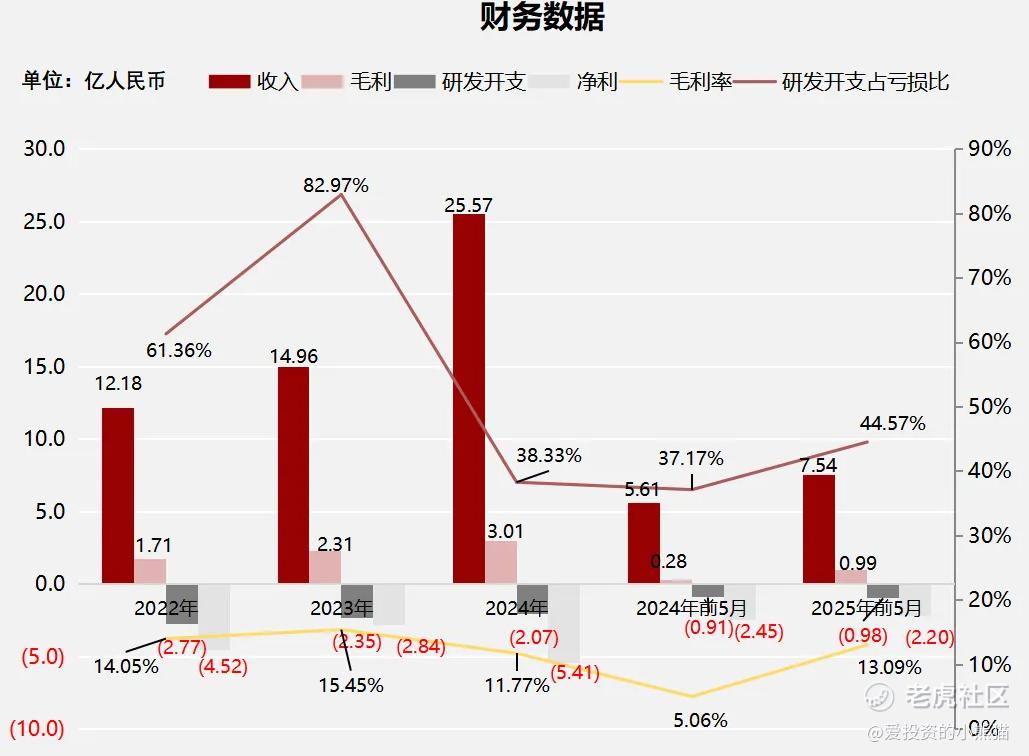

截至2024年12月31日止3个年度2022、2023、2024及2024、2025年前5月:

博泰收入分别约为人民币12.18亿元、14.96亿元、25.57亿元、5.61亿元及7.54亿元,年复合增长率为44.91%;

毛利分别约为人民币1.71亿元、2.31亿元、3.01亿元、0.28亿元及0.99亿元,年复合增长率为32.63%;

研发分别约为人民币-2.77亿元、-2.35亿元、-2.07亿元、-0.91亿元及-0.98亿元,年复合增长率为-13.56%;

净利润分别约为人民币-4.52亿元、-2.84亿元、-5.41亿元、-2.45亿元及-2.20亿元,年复合增长率为9.37%;

毛利率分别约为14.05%、15.45%、11.77%、5.06%及13.09%;

研发占亏损比分别约为61.36%、82.97%、38.33%、37.17%及44.57%。

来源:LiveReport大数据

过去三年公司收入快速增长,特别是2024年收入增长了71%,但毛利率有所下降,主要是贡献收入的域控制器的毛利率较低。

公司经营现金流出加大,2024年经营现金流为人民币-7.06亿元,2025年前5个月经营现金流转正,达0.90亿元,主要是贸易及其他应收款项减少,账上现金9.01亿。

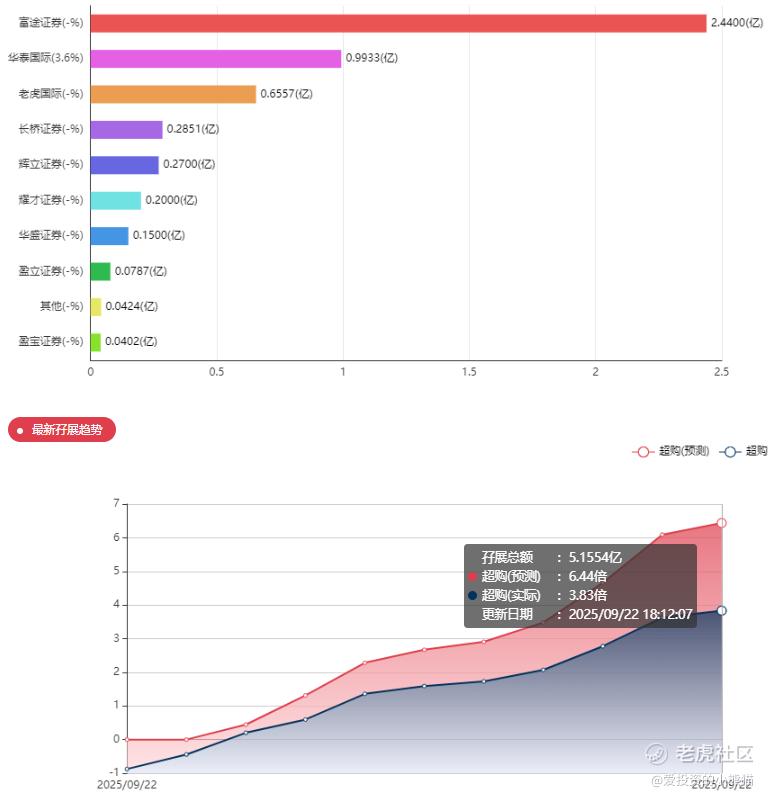

这个票又是执行了机制b的回拨10%。

机制B则是引入新选项,要求发行人先选定公开认购部分的比例,该比例下限为发售股份的 10%,且无回拨机制。

在银诺医药的案例中,由于公开配售部分仅有10%,但市场热情高涨,公开配售部分超购约5300倍,因此无论是甲组还是乙组,散户投资者都需要抽签。初始股份分配通常为公开发售(散户)占10%+国际配售(机构)占90%!

二、基石投资者

基石投资者包括:

地平线机器人(Horizon):国内智能驾驶芯片龙头,持有博泰455.75万股(占发售股份43.67%),双方在芯片-算法-软件层面协同潜力显著 。

Huangshan SP:由智联高科(国企背景)全资拥有,聚焦车联网产业链整合,可能带来政策资源支持 。

Smart Ventures Limited:国际投资机构,提升全球化背书 。

基石投资者股份锁定期6个月,合计认购4.66亿港元,占发售总额43.67%,显示产业资本对博泰长期发展的认可 。

共有7家承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

国泰君安融资有限公司

招银国际融资有限公司

华泰金融控股(香港)有限公司

中信证券(香港)有限公司

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购4倍,反正现在没有回拨机制了,超购1000倍甚至一万倍都无所谓了。

中签率分析

关于一手中签率方面,无论孖展多少倍,劲方本次公开发售仅占10%,无回拨空间,按照20万人来参与预估一下,一手中签率8%,这一次因为募资的金额比较大,中签率应该高了不少。

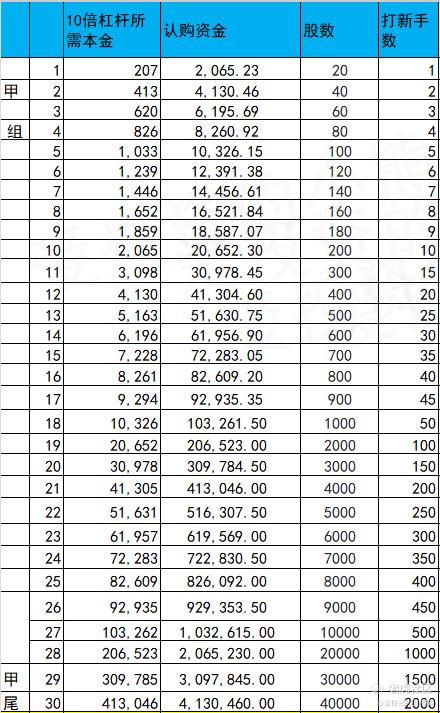

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金517万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价102.23港元计算,公开的上市所有开支总额约为1.48亿港元,募资额约10.67亿港元,占比约13.85%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

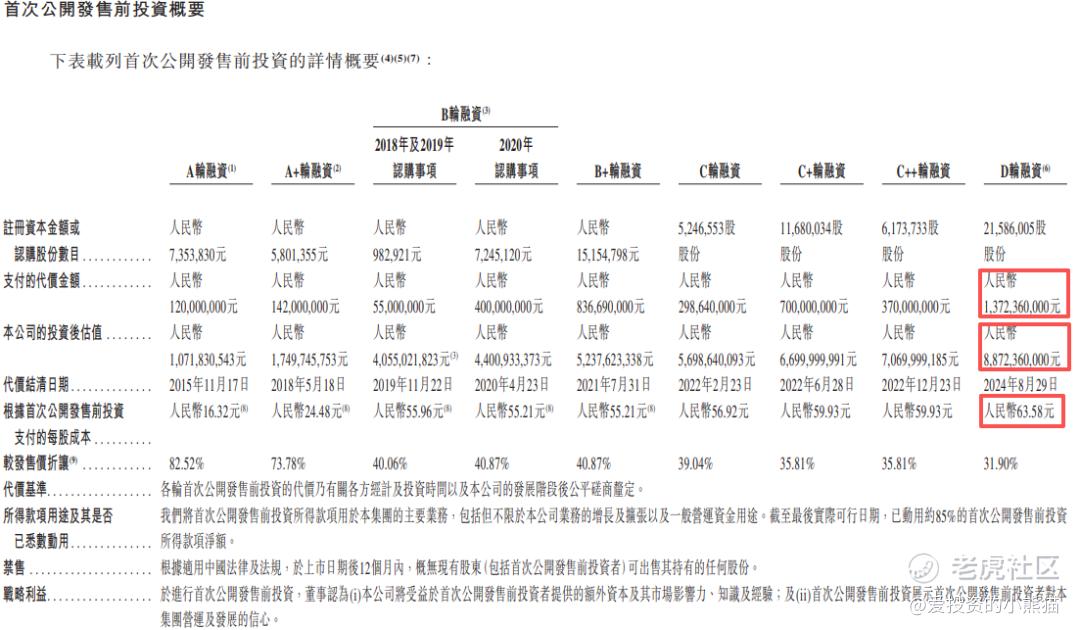

博泰车联在IPO前经历了多轮融资,累计融资总额超过45亿元,投资方涵盖产业资本、国有平台及知名机构。以下是其关键融资历程的详细梳理

一、早期融资(2015-2021年)

1. A轮融资(2015年11月)

红马资本(重庆高新创投)以人民币1.2亿元投资,投后估值约10.72亿元。这是博泰首次引入外部资本,标志着其正式进入智能座舱赛道 。

2. A+轮融资(2017年1月)

苏宁易购领投,东风集团参投,金额3亿元。此轮融资后,博泰加速布局车联网技术研发与市场拓展 。

3. B轮融资(2020年4月)

小米集团(天津金米)投资2亿元,投后估值44亿元。小米的入局为博泰带来了生态协同资源,推动其与小米IoT场景的整合。

4. B+轮融资(2021年7月)

建信信托、建元基金等6家机构联合投资8.37亿元,投后估值52.37亿元。资金主要用于车规级操作系统和硬件研发 。

二、C轮及Pre-IPO融资(2022年)

1. C轮融资(2022年7月)

上海国盛资本领投10亿元,平安资本、井冈山基金参与C+轮。此轮融资后,博泰总融资额突破25亿元,投后估值67亿元。资金重点投向智能网联汽车技术研发,并推动科创板上市计划 。

2. Pre-IPO轮融资(2022年7月)

平安资本战略投资3.5亿元,井冈山基金、上海国盛资本等跟投。本轮融资后,博泰估值进一步提升,为后续港股上市奠定基础 。

三、D轮融资(2024年6月)

惠萃恒益基金等机构投资13.72亿元,投后估值88.72亿元。此轮融资在博泰首次递表港股前完成,资金用于智驾域控技术研发及国际市场拓展 。

从2015年A轮的10.72亿元到2024年D轮的88.72亿元,博泰估值在十年内增长超8倍,反映出市场对其技术能力和行业前景的认可 。

融资主要用于车规级操作系统、域控制器研发及芯片合作(如高通8295芯片),并加速国际化布局,服务阿维塔、岚图等高端品牌。

截至2025年3月,博泰股东数量达56位,包括产业资本(如一汽富晟、隧道股份)、国有平台(如上海国盛资本)及知名机构(如建信信托、海尔资本)。创始人应臻恺通过直接及间接方式持股约23.14%,为实际控制人 。

融资支持下,博泰推出国内首个3G车联网系统、自研车规级操作系统“擎OS”,并成为首批搭载高通8295芯片的供应商,2024年智能座舱域控制器出货量位居中国本土第二。客户覆盖40余个汽车品牌,包括中国前五大OEM中的三家,并进入国际车企供应链。2024年营收达25.57亿元,同比增长70.8% 。难怪之前地平线都投他们。

机制b的票,目前还都没破发过,神话是否还能继续?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 抄底剁手啊·2025-09-23这个公司看起来很有前景,得好好关注一下点赞举报

- 尖沙咀啵嘴·2025-09-23感觉现在打新没几个破发的点赞举报