龙口城乡3.8亿小公募债终止 AA+城投平台流动性困局凸显

作者 | 城投君

2025年9月8日上交所披露,龙口市城乡建设投资发展有限公司(以下简称“龙口城乡”或“公司”)2024年面向专业投资者公开发行企业债券项目状态更新为终止。该项目拟发行3.8亿,品种为小公募,发债人龙口市城乡建设投资发展有限公司,债券存量规模93.64亿,主体评级AA+,行业建筑装饰。

龙口城乡成立于2008年12月,注册资金和实缴资金均为22亿元,是龙口市重要的基础设施建设投融资主体,主要承担龙口市城市基础设施建设的投资和管理、市政府授权范围内的国有资产经营管理等职能,业务较为多元,包括工程施工、租赁、供水和污水处理等业务,是龙口市城乡建设投资发展有限公司100%控股子公司,实控人为龙口市国有资产运营保障中心。

营收下滑、利润依赖补贴

公开数据显示,龙口城乡2025年中期营业收入 8.15亿元,同比下降9.29%,利润总额7521.22万元,净利润7520.43万元,同比34.95%。公司总资产401.21亿元,总负债247.65亿元,资产负债率61.72%。净资产153.57亿元,经营现金流量净额1722.25万元,每股净资产6.9249元,每股经营现金流0.0078元,每股收益0.0327元,净资产收益率0.47%,销售毛利率29.87%,流动比率234.70%。

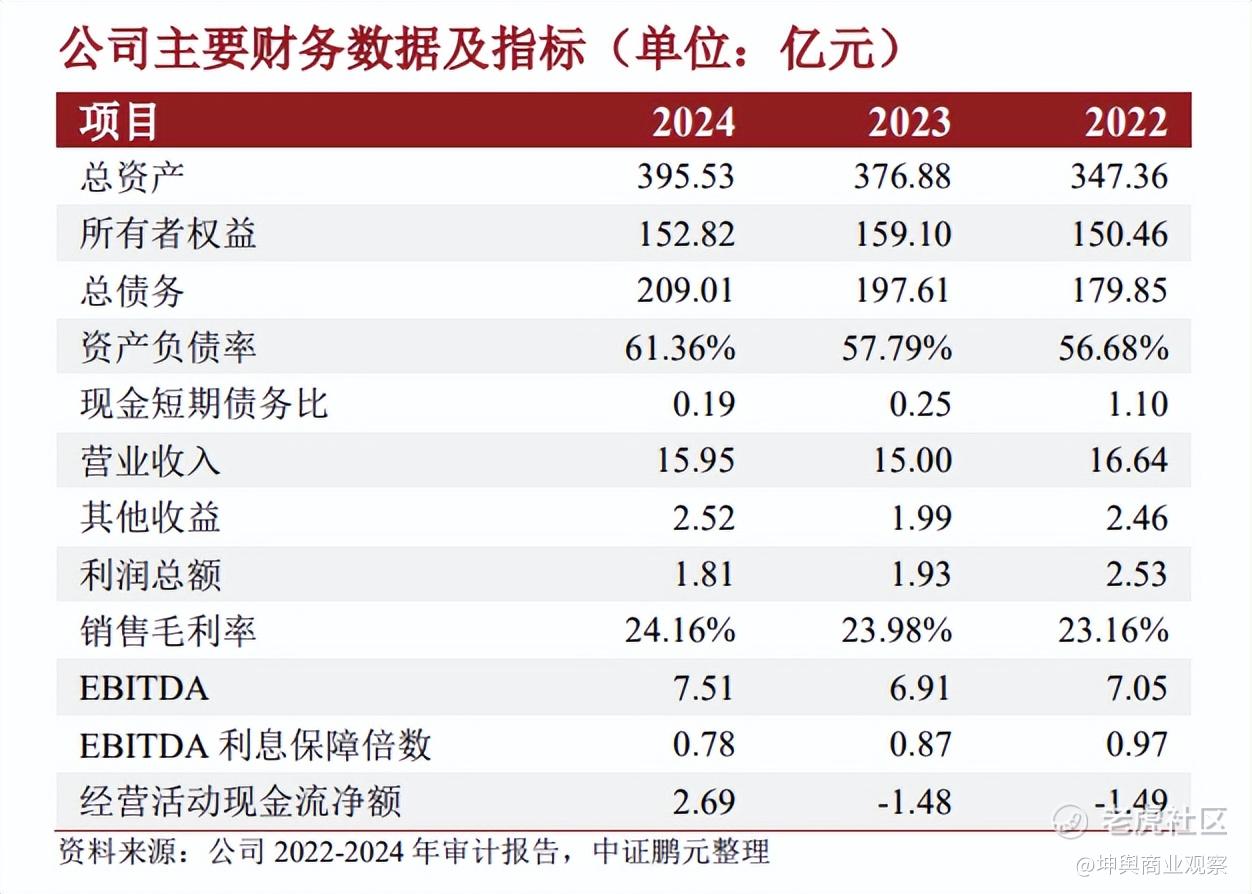

2024年,龙口城乡总资产395.53亿元,总债务209.01亿元,资产负债率61.36%,营业收入15.95亿元,利润总额1.81亿元,销售毛利率24.16%,经营活动现金流净额2.69亿元。

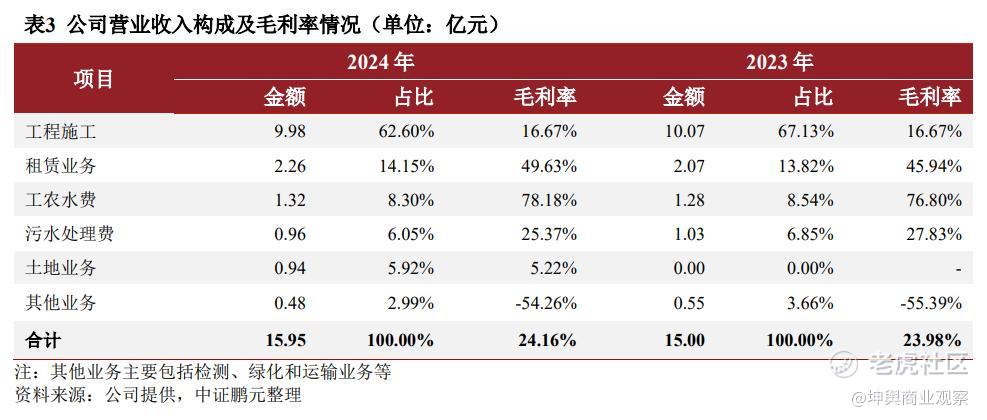

2024年,龙口城乡营收15.95亿元,包括工程施工9.98亿元、租赁业务2.26亿元、工农水费1.32亿元、污水处理费0.96亿元、土地业务0.94亿元、及其他业务0.48亿元。2024年公司实现土地转让收入,叠加租赁业务和供水业务收入增长,带动当期营业收入有所上升。毛利率方面,租赁业务和供水业务毛利率均有所提高,且租赁收入占比进一步提升,2024年公司销售毛利率为24.16%,小幅上升。

此外,2024年龙口城乡获得财政补贴2.52亿元,有效提升了公司的利润水平。

2024年龙口城乡实现工程施工收入9.98亿元,同比略有下降,毛利率维持稳定。 截至2024年末,龙口城乡主要在建的基础设施项目计划总投资47.8亿元,尚需投资3.9亿元。公司在建项目投资规模较大,且存货中尚未结转收入的工程施工项目成本规模较大,未来收入来源较有保障。2024年公司售水量合计2942.27万立方米,较上年有所增加,带动供水收入增长。2024年公司污水处理量合计为3214.38万立方米,受主要客户污水处理需求减少影响,污水处理收入呈下滑趋势。

流动性较弱 应收款项高企

2024年末龙口城乡公司资产规模395.53亿元,同比有所增长,资产结构主要由存货、应收款项、在建工程和无形资产等构成。

应收款项方面,龙口城乡应收账款19.53亿元,主要为应收工程款及租赁款,因项目结算及回款较为滞后;其他应收款88.54亿元,主要为与相关单位的资金往来款和工程垫款,规模有所增长,部分款项账龄较长,对营运资金形成较大占用。

公司存货99.1亿元,主要为工程施工项目投入和开发成本,随着工程施工项目持续投入,公司存货规模持续增长。

公司无形资产42.62亿元,主要为土地使用权和海域使用权。

2024年末公司货币资金11.65亿元,规模有所下降,其中受限货币资金2.18亿元,系定期存单和保证金。

截至2024年末,龙口城乡受限资产账面价值合计39.34亿元,占当期末总资产比重为 9.95%。

债务链条紧绷依赖外部融资

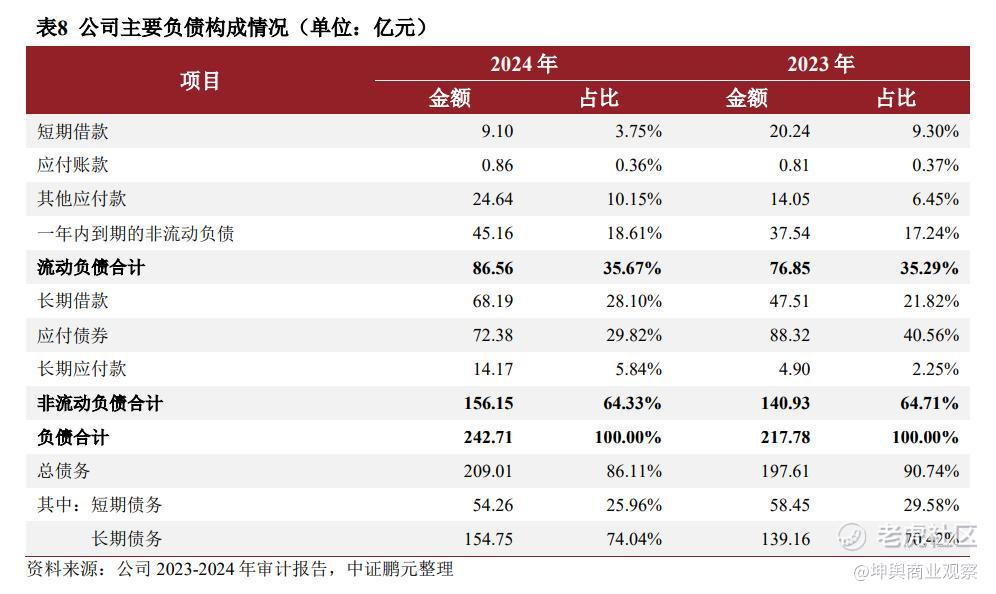

2024年,龙口城乡总债务为209.01亿元,对外融资规模持续增长,债务结构仍以长期债务为主。债务类型主要为银行借款、债券融资和非标融资等。截至2024年末,龙口城乡非标融资占总债务的11%,主要为融资租赁,综合成本在4.90%-6.37%之间。

偿债指标方面,2024年末龙口城乡资产负债率为61.36%,同比有所上升,受债务规模扩张影响,公司利息支出增长较快, EBITDA利息保障倍数为0.78,同比持续下降,仍无法完全覆盖利息支出;此外,随着公司可动用现金类资产持续减少,现金短期债务比进一步下降,公司面临较大的偿债压力。

机构三大风险预警

7月30日,中证鹏元发布《龙口市城乡建设投资发展有限公司相关债券2025年跟踪评级报告》。报告中指出,未来需关注龙口城乡三大风险发展。

第一公司资产流动性较弱。公司资产集中于工程施工投入、土地以及相关业务形成的应收工程款和往来款。其中,工程施工项目结算进度和回款较为滞后,土地资产受市场行情影响,集中变现存在较大不确定性,应收款项回收周期较长,对营运资金形成较大占用,整体来看公司资产流动性较弱。

第二,龙口城乡面临较大的资金支出压力和偿债压力。截至2024年末,公司主要在建项目尚需投资规模较大,资金支出需求仍依赖外部融资,同时可动用现金类资产相对不足,难以对即期债务偿付形成有效保障,EBITDA利息保障倍数水平持续偏低,偿债压力较大。

第三,龙口城乡存在一定的或有负债风险。截至2024年末,公司对外担保金额合计62.06亿元,较2023年有较大幅度增长,占当期末净资产的40.61%,担保对象均为地方国有企业,但均未设置反担保措施,存在一定的或有负债风险。

数据来源:公司年报、公司债券年度报告、公司主体与相关债项跟踪评级报告、公司债券受托管理事务报告、公开债券募集说明书及行业研报等公开数据。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。