73亿美元交易落地,减肥药的逻辑变了!

今天,辉瑞宣布了一则重磅的并购。辉瑞将以每股47.50美元的价格收购美股上市公司Metsera全部流通股。此外,辉瑞还将以每股22.50美元的额外现金作为三项特定临床及监管里程碑付款。并购交易总金额合计达73亿美元。

今天下午开始有小作文传出,A股减肥药概念悉数跳水,Metsera股价跳涨超50%。晚上官方公告落地,辉瑞终于将心念念的减肥药收入囊中。而减肥药逻辑也悄然发生了变化。

在新冠时期凭借mRNA疫苗以及新冠口服P药赚得盆满钵满的辉瑞这两年有点落寞,产品上被增速迅猛司美格鲁肽、替尔泊肽抢尽了风头,辉瑞股价也较新冠巅峰时期腰斩。

辉瑞的减肥药自研之路可谓坎坷:

1)2023年底,首款口服GLP-1候选药物Lotiglipron因临床试验中出现肝酶升高问题被终止;

2)2025年4月,GLP-1口服药物Danuglipron也因一名患者在1期试验中出现潜在药物诱导的肝损伤而被叫停;

3)2025年8月,因临床数据原因,辉瑞放弃了最后一款GLP-1受体激动剂PF-06954522的开发。

三条管线的尝试,三次折戟,辉瑞在GLP-1赛道的自研布局全军覆没。基于对肥胖以及代谢疾病布局的战略考虑,辉瑞不得不转向外部合作与并购。在这一波中国创新药飞涨的行情中,辉瑞接洽国内药企洽谈减肥药BD出海的小作文层出不穷。

直至今天73亿美元并购Metsera的消息出炉,市场才恍然大悟,减肥药的逻辑变了。辉瑞花重金并购Metsera至少有以五点考虑:

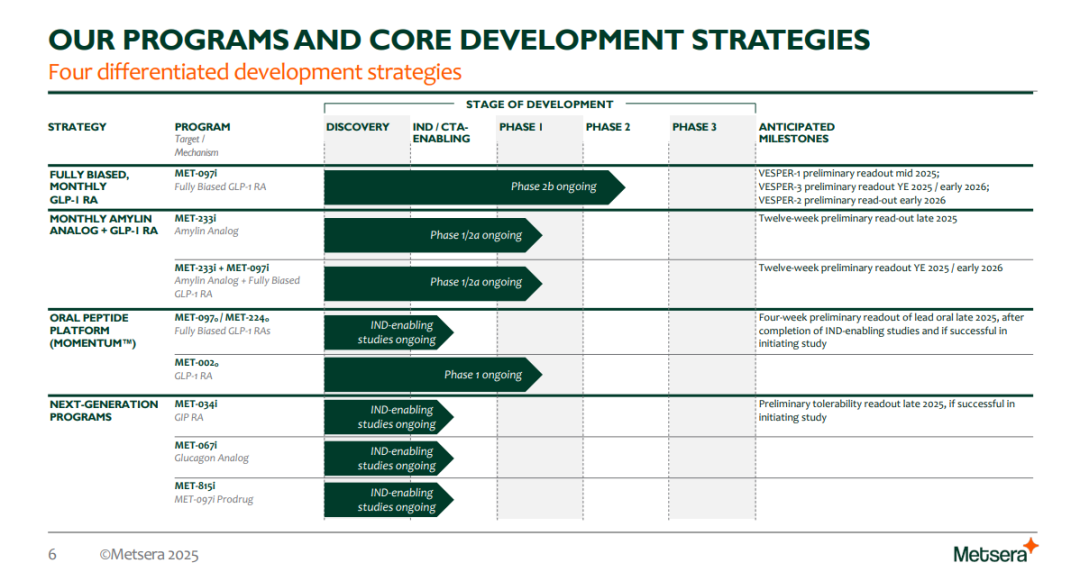

1)买平台而不是BD单款产品。Metsera有四款产品进入临床阶段,进展最快的是已经进入Ⅱb阶段的GLP-1 RA药物MET-097i。用药12周,受试者体重减少了11.3%。而且是每月一次给药,皮下注射。长效胰淀素(Amylin)类似物药物MET-233i这款药物的半衰期达到了19天,它在1.2mg的剂量之下,实现了5周左右8.4%的减重效果,很惊艳。

通过并购Metsera,辉瑞能一口气补上“GLP-1 RA+长效胰淀素(Amylin)+口服减肥药”的缺口。

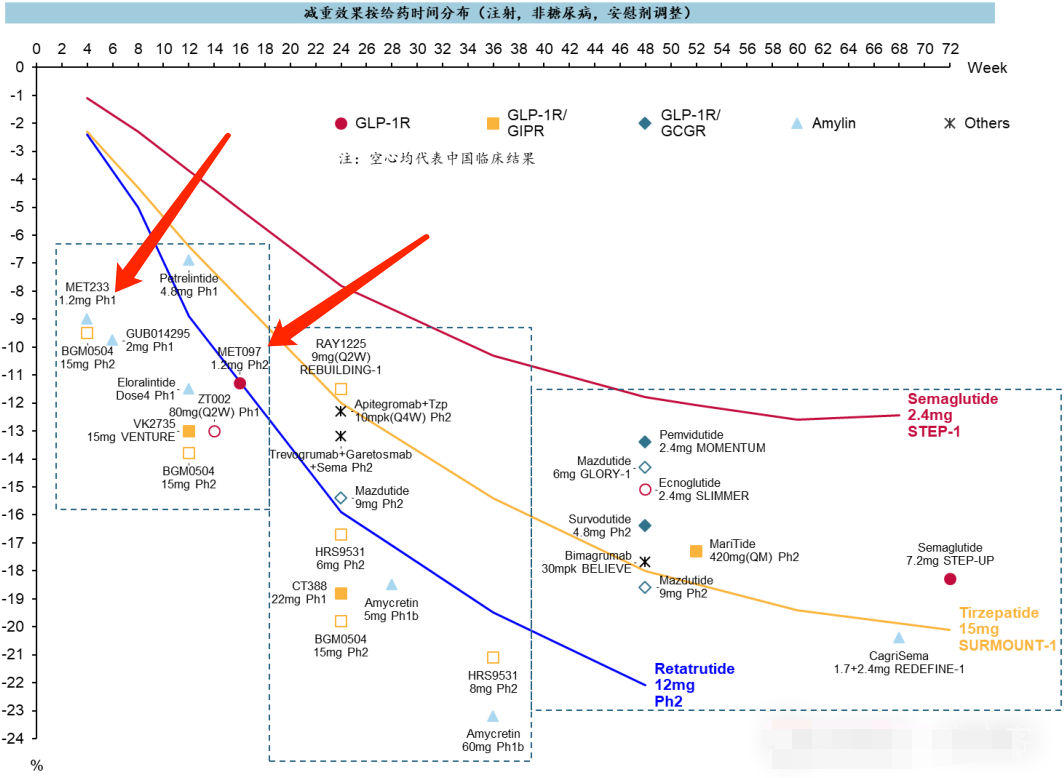

2)卷长效而不是单纯看疗效。Metsera的MET-097i在减重效果不弱(12周减11.3%)的前提下能够实现每月注射一次的长效优势依赖的是HALO技术,将肽与脂肪酸链接使得肽的半衰延长。相比于司美格鲁肽、替尔泊肽的每周注射一次要方便的多,就算是口服减肥药一日一次要坚持52周也比每月注射一次要繁琐的多。完美解决了减肥药依从性差的问题。

3)卷剂量而不单纯卷疗效。Metsera的MOMENTUM平台通过提高生物类似肽的生物利用度从而降低药物的给药剂量。司美格鲁肽2.4mg每周,替尔泊肽15mg每周,而MET-097i做到了1.2mg每月。低剂量用药能很好避免产能瓶颈,现阶段司美格鲁肽的产能紧缺仍旧是个大问题。

4)联合开发的潜力。在单药情况下,MET-097i和MET-233i都有了惊艳的表现,假如联合开发,那疗效上预计将会有更好的表现,在心血管保护、MASH治疗上也将会有新的惊喜。

5)地缘政治的因素。辉瑞今年斥巨资从三生制药引进一款双抗光首付款就高达14亿美元。但近期美国政界一些针对中国创新药出海的情绪,辉瑞并购一家美国本土的药企避免潜在的政策风险,让交易和后续的临床开发、审批流程更为顺畅也理所应当。

辉瑞的并购案,国内创新药企尤其是减肥药非常值得借鉴。单纯卷疗效(减重效果),或许在市场开拓的前期有效,但竞争内卷之时,必须通过差异化的竞争优势才能争取优势地位。从商业角度考虑,患者用药体验、原料消耗(成本/产能)更是优先解决的问题。

出海/内卷的逻辑变了,但市场依旧很大!

~~~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。