老虎每周市场观察:2025年09月15日—2025年09月21日

一、全球重要股指表现和估值:

看点摘要

◼ 上周,美联储如期小幅降息25个基点,内部分歧有限,点阵图下移暗示年内或再有1-2次降息。SEP上调经济增长预期,下调中长期通胀展望。鲍威尔强调此次为“风险管理式降息”,政策仍保持数据依赖,未来节奏或随经济意外调整。我们认为市场或低估了利率下行空间,明年基准利率有望下探至2.5%。美股主线不变,Al硬件与成长板块仍是焦点,短期调整有限,但中长期需关注滞胀风险。

◼ 大中华市场方面,中美在TikTok方案上取得阶段性进展,为后续关税与管制谈判释放积极信号,市场亦关注英伟达高算力芯片放行预期。我们认为,美联储降息周期即打开了政策空间,也为外资加大布局提供契机,A重估、高端制造与新消费/文化出海是长期主线。短期需警惕利好出尽与节前波动,中期则期待政策进一步落地,长期上涨仍依赖盈利改善。

◼ 本周重点关注美国8月PCE数据,以及美联储官员讲话。

二、本周市场主线分析

美股:降息不改数据依赖,市场主线保持不变

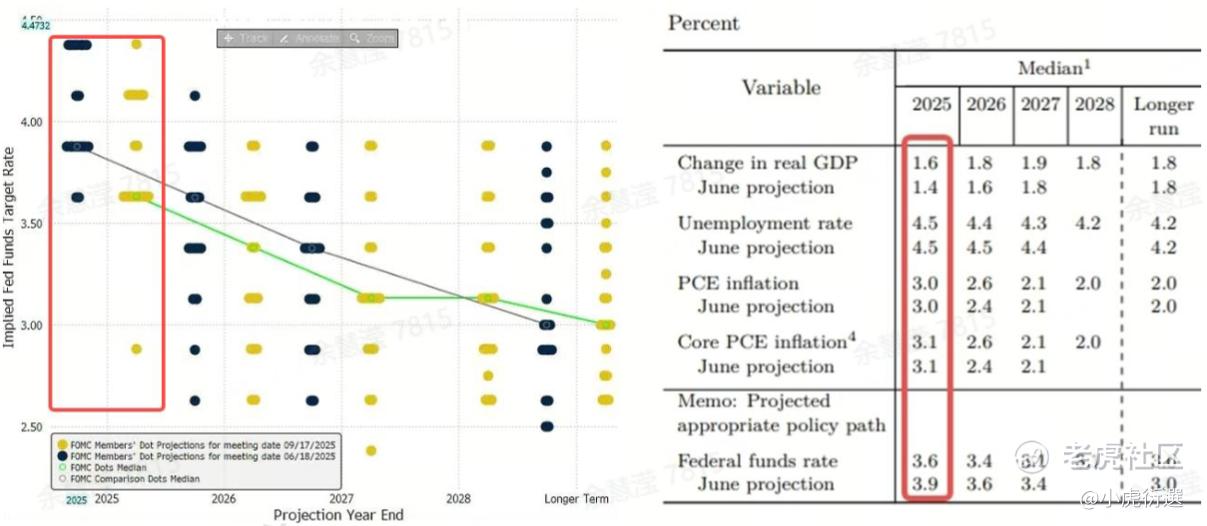

上周,美联储如约宣布小幅降息25bps,正式开启新轮的降息周期,我们先看一些事实结果。从投票结果看,美联储内部分歧比市场预期的要小,19位票委只有米兰一人支持降息50bps,其余18位票委都赞同降息25bps。从点阵图看,相较6月整体下移,符合市场预期,同时暗示今年底还会再降息1-2次。从经济预测SEP上看,美联储上调了年底GDP的增长预期,年底的通胀预期虽然没有调整,但是未来几年的降低了。

总的来说,市场之前担忧就业过度疲软而引发降息50bps的情况并未发生。不仅如此,鲍威尔还在记者会上强调“这是一次风险管理式的降息”,也直接刺激了投资者对美国经济的信心。我们认为,鲍威尔目前依然遵循其“数据依赖”的规则。之所以在8月中下旬会明示降息,也是因为看到了几个过于糟糕的非农数据。所以,这次的点阵图也仅仅只能反映当下,不应当成绝对的路径来做推演。如果未来几个月的就业或通胀出现意外,美联储或将随时调整降息速度。

在当前市场定价中,两年期美债利率与去年美联储9月降息时持平,十年期则要高出50个基点。但由于回应率低、出生-死亡模型存在偏差等原因,目前的实际就业数据可能更差。此外,考虑到通胀传导受供应链中间环节消化而滞后的原因,市场当前定价大概率低估了未来整体利率的下行幅度,我们认为明年或可见到2.5%的基准利率。由此,我们认为美股短期衰退交易难以持续,盈利驱动的AI硬件/基础设施股、降息驱动的颠覆性成长股仍是主线。短期资金面有承压,但预计回调较浅;长期需待累积通胀压力显现,警惕滞胀风险。

大中华:降息打开政策空间,科技重估、内卷转外卷主题依旧

大中华方面,上周中美高层谈判比较顺利,在Tik-Tok的方案上双方基本达成了共识。美国政府表示将通过行政令确认新方案符合2024年法律要求,并给予额外的技术性过渡期。市场普遍视其为中美经贸谈判的先行指标,若顺利落地,将为后续关税和管制等经贸议题留出操作空间。比如,市场正在期望更高算力的英伟达B30A或许能放行(目前仍属不确定预期,需继续跟踪),这对于国内互联网大厂将是巨大利好。

与此同时,根据金融时报的新闻报道,中国也正在打造“星门计划”,正在建立芜湖等多地Al数据中心、整合分散算力,应对美芯片管制,以提升AI计算能力,挑战美Al优势。在AI算力之外也有惊喜,OpenAl上周宣布或与立讯精密合作开发消费级硬件设备,这些都反映了中国在AI上的发展决心,以及制造业的巨大产业优势。随着美联储降息周期的演进,外资会进一步加快对大中华产业转型带来投资机会的挖掘。中国科网股的AI重估、高端制造和新消费/新文化出海,也是我们在大中华资产中重点关注的长期方向。

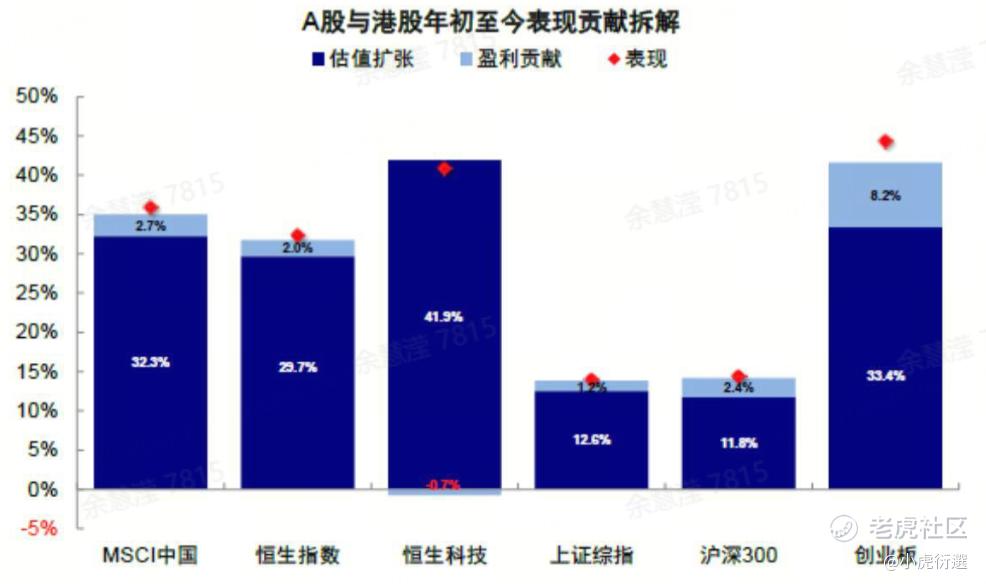

另一方面,在美联储重启降息周期后,中国国内进一步的刺激政策空间打开。9月17日商务部等9部门印发《关于扩大服务消费的若干政策措施》的通知,以更大力度的提振消费、扩大内需。客观的说,目前港股和A股的短期情绪面和技术面都处于较高的位置,股价上波动放大,资金上也开始出现分歧。对此,我们对大中华资产延续之前的判断:短期需警惕降息落地后的利好出尽,以及国庆长假前的日历效应;中期期待未来两月的政策落地,包括供给端和消费端的共同刺激。长期能否实现持续全面的上涨,还得回归盈利改善。

Disclaimer 免责声明

本研究报告由老虎资管发布,老虎资管是香港证监会持牌法团老虎证券(香港)环球有限公司 ("老虎证券") 的资产管理部门。本报告所包含的资料均为老虎证券从据信为准确的来源编制,惟本公司并不就此等内容之准确性、完整性及正确性作出明示或暗示之保证。本报告内之所有意见均可在不作另行通知之下作出更改。老虎证券对有关报告所引致之任何损失或亏损概不负责。本报告所载的资料仅供参考用途,并没有法律约束力,亦不构成投资建议、邀约、购买或出售任何产品。投资涉及风险,有可能损失投资本金。投资者应咨询专业人士,就本身的投资经验、财务状况、个人目标及风险取向,以提供投资意见。各类产品的风险,请参阅本公司网页客户协议第四部分风险披露声明。以上资料为老虎证券拥有并受版权及知识产权法保护。除非事先得到老虎证券明确书面批准,否则不应复制、散播或发布。撰写研究报告内的分析员(“此等人士”)均为根据证券及期货条例注册的持牌人士。此等人士保证,文中观点均为其对有关报告提及的个别市况及/或行业及/或投资产品之一般及实际因素的观点。截至本报告发表当日,此等人士均未与本报告中所推荐的股份存有权益。投资产品面临一定的风险,包括但不限于利率、信贷、行业前景和监管要求。投资者在做出投资决定前,应详细阅读相关发行文件并咨询专业投资顾问。本资料仅供香港投资者参考,不应视为投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。