年度重磅!美联储如期重新开启降息

美联储在9月的FOMC中如期降息25个基点降至4.25%符合市场预期,本次重启降息被美联储主席鲍威尔称为风险管理之举。就业市场遇冷新增职位持续下降带来的风险已经高于通胀反弹的压力,所以在这次利率决议中以11-1的投票比例通过降息25个基点,唯一不同意的是新任理事斯蒂芬米兰也是特朗普的盟友,他主张应该降息50个基地符合白宫要求。但最新的点阵图却反映出对于今后降息路径,美联储内部仍然充满分歧。此外,美联储上调GDP增长预期,经济韧性是开启本轮渐进式降息的基础而非激进大幅降息。

双向风险下的政策抉择

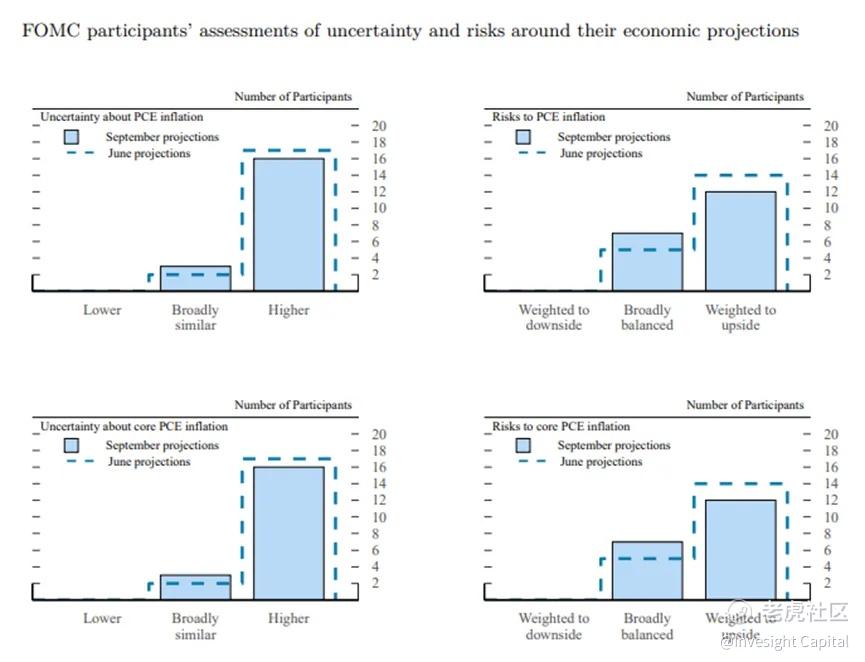

根据美联储最新发布的经济预测概要(SEP),决策层核心人士现在预计,最受关注的核心个人消费支出平减指数今年将上涨3.1%,2026年仍达2.6%,这明显高于2024年开启降息周期时政策制定者的预期。决策者对当前双向风险有着清醒认知。在随利率决议发布的季度预测中,19位政策制定者中15人认为失业率预测风险偏向上行,12人对核心PCE通胀持相同判断。这种风险认知或许意味着,此次降息决定反映的是对美联储“双重使命”(物价稳定与最大化就业)双双承压的预判,只是对就业风险的担忧暂时压过了对通胀的顾虑。

美联储主席鲍威尔将此次降息称为“风险管理之举”,凸显了政策制定在宽松与谨慎间寻求平衡的艰难。正如鲍威尔所言:“不存在无风险的决策路径。”在同时面临通胀攀升与就业疲软的双向风险时,目前天平已导向就业市场降温。正如在此前央行年会中鲍威尔发言提到:移民限制加剧则通过减缓劳动力增长,可能进一步抑制就业增速。自7月下旬上次会议以来,就业图景已发生显著变化。修订后的数据显示,截至6月的三个月平均月增岗位从15万下修至9.6万,而在截至8月的三个月间进一步降至2.9万。8月失业率微升至4.3%,突破了此前一年维持的4%-4.2%区间。

与此同时,近月通胀有所回升。剔除波动较大的食品和能源价格的核心通胀关键指标从4月的2.6%(四年低点)升至7月的2.9%,而一年前该指标为2.7%——当时官员们以50基点的大幅降息开启了本轮降息周期。这种数据变化反映了经济正在经历的重大转型。政策制定者正驾驭着经重大政策实验重塑的经济格局。特朗普政府实施的关税措施给正在缓降的通胀带来了压力,甚至有再次反弹的风险,关税政策推高了制造商和小企业成本。随着企业调整供应链和定价策略,对消费者价格的全面影响尚不明确,但PCE的反弹也暗示了成本转嫁到消费者身上的部分正在升高。

点阵图揭示的深层分歧

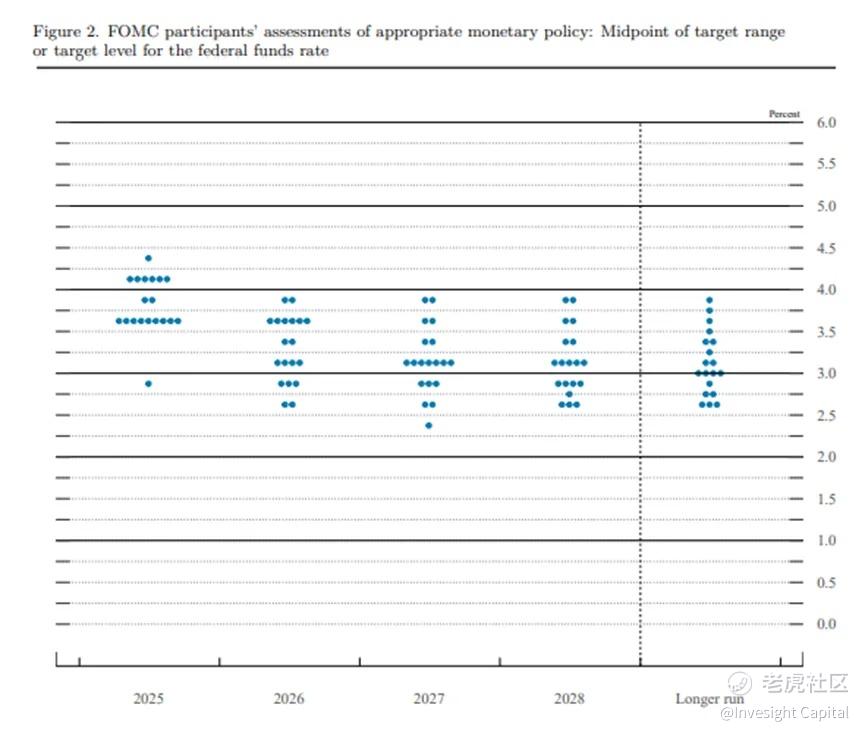

本次会议发布的点阵图显示了美联储内部对未来政策路径的明显分歧。中值预测显示今年将再降息两次,但分布情况却透露出更深层次的不一致:19位官员中,9人预计年内再降息两次,2人预计再降一次,6人预计不再进一步降息。此外,一位官员预计年内将累计降息150个基点(大概率为新任理事米兰),另一位官员(非票委)则认为今年不应降息。

这种分歧在长期预测中更为明显。2025、2026、2027年底联邦基金利率预期中值分别下调至3.6%、3.4%、3.1%,但官员们的个体预测分布十分分散,反映出对经济前景判断的显著差异。其中与市场预期相差最远的是2026年的降息次数,此前市场最乐观的预期为2026年有三次降息,但点阵图中反映出大部分官位认为26年只有1次或0次降息次数。

部分官员更关注持续四年多高于美联储目标值的通胀数据。他们担忧企业和消费者可能逐渐适应价格上涨,导致通胀更具持续性。同时对于在股市创新高、新减税措施未来数月可能刺激经济的背景下承诺更激进降息感到不安。另一些官员则担心,2022-2023年为抗击通胀大幅加息的政策滞后效应,可能导致劳动力市场出现非期望性疲软,特别是在对利率敏感的房地产行业已显颓势之际。

政治压力下的美联储独立性

本次议息决议诞生于美联储承受空前政治压力的背景之下。特朗普数月来持续抨击鲍威尔对降息的迟疑态度,甚至尝试以抵押贷款违规为由罢免美联储理事丽莎·库克,此举堪称史无前例。市场对美联储的独立性保持高度关注,在本次记者问答会中记者多次提到特朗普施压是否会影响到美联储独立性等相关的问题。最有趣的是第一个记者问的问题不是经济相关问题,反而是独立性问题,这也是史无前例的。可以从中看出,目前除了通胀和就业的问题外,政治也加入了市场对美联储政策的考量。

尽管面临这些压力,鲍威尔强调总统的批评未影响美联储决策。唯一持异议的米兰支持降息50个基点,但其他11位投票委员均支持25个基点的降息幅度,显示出美联储在维护货币政策独立性方面的努力,也打消了市场对美联储独立性的部分担忧。

经济前景预期

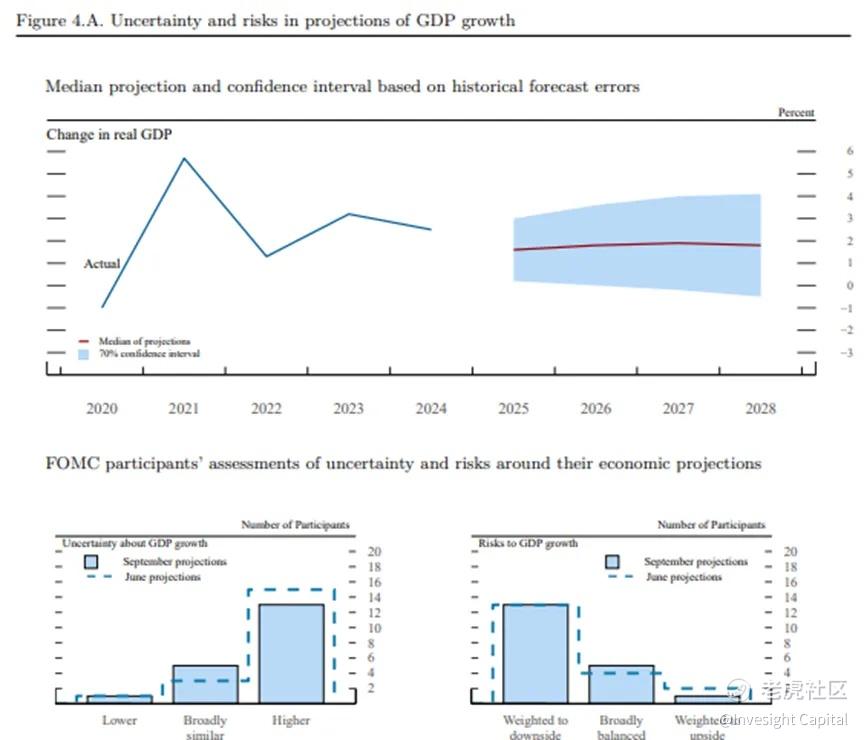

美联储对经济前景的预测进行了显著调整。将2025、2026、2027年底GDP增速预期中值上调至1.6%、1.8%、1.9%,2028年底GDP增速预期中值为1.8%。这种上调反映了政策制定者对经济韧性的认可,尽管增长步伐有所放缓,这也是美联储大部分官员同意年内渐进式降息的基础。利率期货定价今年仍有45个基点的降息幅度,明年有约72个基点的降息幅度,10月美联储按兵不动的概率为13.3%。

虽然在本次记者问答会中鲍威尔依然没有给出未来的降息路径,但参考以往的说辞可以推断出:如果在未来数月中经济形势出现就业市场回暖且通胀仍然顽固的场景的变化,美联储仍有可能会忽视政治压力和市场预期,暂停降息。

博观观点

展望未来,美联储的政策路径将继续在通胀风险与就业风险间寻求平衡。鲍威尔明确表示,将逐次会议作出决策,关注数据。他特别强调:“劳动力市场的下行风险是今天决定的重点。”关税对通胀的影响将成为关键变量。鲍威尔指出,基准情景是关税对通胀的影响是短暂的,但对核心PCE物价指数贡献0.3-0.4个百分点。如果关税的传导效应比预期更为持久,可能会制约美联储的降息空间。

最终,美联储能否实现其双重使命,将在很大程度上取决于这些相互矛盾的力量如何演化。正如鲍威尔所言,当前环境下,“政策在宽松与谨慎间寻求平衡”不仅是技术性调整,更是一场对经济未来的深刻思考。

修改于 2025-11-06 18:29

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。